首单碳信托噱头有多大?

2015-05-15刘颖

刘颖

4月初,中建投发布了《涌泉1号集合资金信托计划(招金盈碳)成立公告》,标志着我国第一只碳排放信托的成立。公告显示,首期募集资金在3,140万元,项目截至2016年9月,有23个人和1家机构成为了初尝螃蟹的人。

一只探索市场的产品

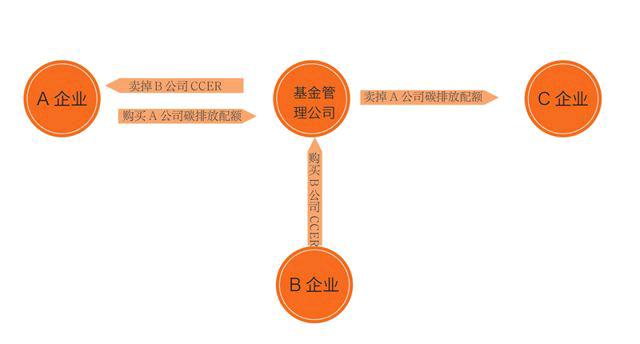

据介绍,中建投的这款信托采取了常见的信托+有限合伙模式,信托公司主要是作为出资人,而基金管理则通过相关机构来运作。产品的优先与劣后比例3:1。优先级受益人预期基础收益是9.5%/年。同时,该产品具有一定公益属性,每个优先级投资者将获得经认证的减排量购买证书和碳中和证书。

而这款产品初期的投资策略将集中在配额及国家核证自愿减排量(CCER)的市场交易上,重在建立交易仓位,通过价差获利。具体的盈利模式为低价买入CCER,高价卖出配额,以CCER置换配额盈利;或者是在买方确定的前提下进行配额、CCER的低买高卖获得投资收益。

所谓配额,就是政府给企业分配的规定时间段的碳排放额度,这个额度与企业实际排放的碳量存在差额。如果排放超出已有配额量,就需要购买配额,如果排放减少而拥有了多余配额,则可卖碳获利,这些就可以放在碳市场进行交易。

还有上面提到的核证自愿减排量(CCER),计算的话,一单位CER等同于一公吨的二氧化碳的量。政府允许企业购买一定比例的其他减排量来等同于配额进行抵消,因为CCER是一种用以鼓励减排的补充机制,与配额相比使用范围受限,因此通常来说CCER价格会低于配额价格,使得企业可以以更低成本完成履约。

根据我国的规划,全国会成立七个碳交易试点,分别为深圳、上海、北京、广东、天津、湖北、重庆,这些试点共纳入各行业企业2000余家,涉及配额总量约12亿吨。

信托的盈利就在于,即便企业的配额合适,它也可以选择卖出一部分配额,再购入等量的更加便宜的CCER来实现抵消,买卖这些所获得利润,就可以实现盈利。有报道称,目前大部分市场价格分布在20元至30元区间内,深圳、北京市场价格相对较高,为40元至55元间。在CCER抵消方面,抵消比例均规定在5%至10%的范围内。

市场信息还很模糊

这么看,未来的市场是相当广阔的,但是实际操作上还有很多麻烦。

我国的碳交易目前还在试点阶段,试点阶段规定碳配额是企业从政府免费获得的,具体应该发放多少,实际应消耗多少,并没有一个公允的数据作为支持,这就存在一个供求并不明确的问题。过量的发放的配额,尤其是试点前段时间,是很容易发生的。而一旦配额数量过多,那么碳交易市场上的不平衡,就会导致价格蒸发。这是个完全政策导向型的市场,优势在于政策风向,风险也在于政策风向。

提出碳交易较早的欧盟也在为这种状况烦恼。目前,过度供给和市场衰退导致当前欧盟碳排放交易体系供大于求,多余碳排放许可已超过20亿吨。本来是为了有效引导和控制企业碳排放,保护环境,但是现在欧洲碳减排趋势在逆转,毕竟每吨7欧元的碳交易价格还远不能影响工业界行为而产生显著的减排。

而英国尝试了碳拍卖,因为减排本身是一件成本很高的事情,比如发电肯定会排放二氧化碳,要减少排放量,就会涉及技术的变革,但这些变革不是免费获得的。英国的碳拍卖上,拍卖者会选取出价最低者的标准化拍卖形式,鼓励企业以高于成本价参与竞拍,只有在公司竞标价和成本相等的情况下,才能实现碳减排的最大化。虽然一次拍卖是成功的,但是企业的参与程度却无法控制。

这就是为什么金融机构不愿意碰这个模糊的领域的原因,所以此次信托的出手是一次大胆的尝试。

“新”就是风险

由于环保领域的特殊性,信托产品往往对任何一方都是“价格不菲”的。

此次中建投的涌泉1号按照招募书的规定,9.5%的基础收益率再加上行业通行的3%-4%的产品管理成本,该款产品的融资成本达到了近13%,相比市场常见的一般信托产品来说,融资成本较高,对信托公司是一大挑战。

对投资者也同样。像是此前的中诚信托“低碳清洁能源1号圆基风电投资项目集合资金信托计划”。它是中诚信托与普通合伙人圆基重庆一起出资组建中诚圆基合伙企业,对华能东营河口风力发电公司进行股权投资,预期年化收益率在7%-15%。该项目符合新能源产业政策,而且以华能这个能源巨头作为担保,还是非常有投资潜力的。但是它的投资门槛就到100万元,这也说明项目在对投资人进行了初步的筛选,没有这个资金级的风险承受能力还没有资格进入。

或许碳市场才刚刚起步,或许环保行业的发展还不够稳定,但是面对经济结构的转型,和如“穹顶之下”中讲述的一般改善环境迫在眉睫,环保毋庸置疑的已成为国家加大扶持的热点投资领域,也正是风险与机遇并存的时期,押注朝阳型产业的潜力,绝对是正确的选择。endprint