上海市发展融资性票据的现实意义

2015-05-11王玉兴等

王玉兴等

摘要:《票据法》禁止融资性票据的发行的规定,在票据市场发展初期阶段,确实能够降低市场风险,提高稳定性,可是却在很大程度上限制了票据融资性功能的发挥。上海市作为全国商业活动最活跃的地区之一,同样也是信用体系最为完善的地区之一,票据市场较为发达,试行融资性票据不仅有利于上海市商业活动的发展,更将进一步推动我国票据市场的进一步完善。

关键词:融资性票据;融资成本

中图分类号:F83

文献标识码:A

文章编号:16723198(2015)07011603

1绪论

融资性票据是指票据持有人通过非贸易的方式取得商业汇票,并以该票据向银行申请贴现套取资金,实现融资目的。融资性票据的产生缺乏真实贸易、交易背景,所以会使该票据缺乏自偿性,从而使兑付带来不确定性,在一定程度上增加了票据持有者的风险。为禁止当事人在没有真实经济关系签发票据,利用票据进行诈骗,1995年制定、2004年修订的《中华人民共和国票据法》(以下简称《票据法》)第10条规定:“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。”

在商业信用发展初期阶段以及社会信用体系未建立之时,坚持票据真实性原则利大于弊,可是现今条件下,上海市作为全国商业活动最活跃的地区之一,同样也是信用体系最为完善的地区之一,是否可以在上海市放开融资性票据的发行,需要从多方面进行衡量。上海是我国最早开展票据业务的地区,近年来上海票据市场规模增长迅速,表现出了强劲的发展势头,但同时,上海票据市场也进入了一个新的发展阶段,仍旧存在票据市场发展的制约因素,迫切需要深化相关金融改革,实现市场发展的新突破。

2上海市融资性票据市场发展现状

2.1票据市场规模呈逐步增长之势

上世纪80年代中期,上海成为第一笔同城票据贴现业务和第一笔跨区域票据转贴现业务的诞生地。经过上世纪80-90年代票据业务推广应用和新世纪以来票据业务快速发展两个阶段的发展之后,商业汇票已成为企业大量使用的结算手段和市场上募集短期流动资金的主要融资工具,上海市票据市场整体规模也呈现逐步增长之勢,如表1所示。2012年末,上海市金融机构票据贴现余额2141.6亿元,较年初明显增加39.5%;年末再贴现余额为38.8亿元,同比大幅增长198.9%;2012年累计发生再贴现业务148.2亿元,同比大幅增长76.5%。

2.2票据融资所占比重较小,票据融资的作用并未完全发挥

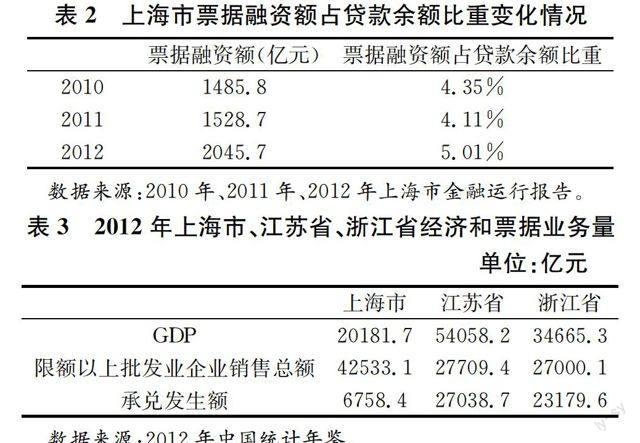

企业通过商业票据融资成本相对低于银行短期贷款,而且方便灵活,相对银行短期融资更具有优势。近年来,上海市票据融资额有较大幅度增加,2012年达到2045.7亿元,同比增加33.8%。但是,票据融资额在金融机构各项贷款余额所占比重仍然处于较低水平,仅为5.01%,如表2所示。商业票据并没有充分发挥其应有的短期融资作用。同时,上海市票据融资支持制造业和批发、零售业的作用尚未完全发挥。从长三角的上海、浙江和江苏三省市票据融资与限额以上批发零售业销售额数据对比中可以看出,2012年上海GDP分别为江苏省和浙江省GDP的37.33%和5822%,上海限额以上批发零售企业销售总额分别为江苏和浙江省限额以上批发零售业销售总额的1.53倍和1.58倍,但上海票据累计承兑量67584亿元仅相当于浙江票据承兑量23179.6亿元的29.16%和江苏票据累计承兑量27038.7亿元的25.01%。如表3所示。在票据承兑业务支持制造业和批发、零售行业发展的数据对比中,上海与浙江和江苏均具有较大差距,上海市票据融资支持制造业和批发、零售业的作用尚未完全发挥,上海市票据业务对实体经济的支持力度仍有较大的提升空间。

2.3融资性票据大量存在

《票据法》在法律层面上禁止融资性票据的发行与流通。但是我们通过分析,认为上海市具备融资性票据流通的市场基础,并且事实上大量存在融资性票据。

(1)《票据法》关于真实性票据的规定存在缺陷。

《票据法》要求企业开具票据时必须提供发票和合同等形式要件,这样并不能有效约束融资性票据的产生。融资性票据大多发生在两个关联企业之间,完全能够提供足够多的、合法的、真实的增值税发票和交易合同,但这些发票和合同与融资性票据的给付却无任何对价关系。银行为了业务发展需要,同时也会放松对票据真实性的检查。因此通过票据贴现必须提供发票和合同等形式要件的规定并不能有效约束融资性票据的产生。

(2)票据承兑发生额占企业销售额的比重过高。

在实际应用中,只有部分企业会使用商业票据进行结算或融资。在市场中,无法确切衡量真实性票据或融资性票据的数量。但是,如果按照真实票据原则,商业票据在企业支付过程中所占的比重应该与票据融资占贷款余额比重接近。而我们通过对相关数据的对比分析发现,2012年上海市限额以上批发业企业销售总额为42533.1亿元,而商业票据承兑发生额为67584亿元,占比为15.89%。2012年末,上海市金融机构各项贷款余额为33814.1亿元,票据融资额为2045.7亿元,占比为6.05%。前者明显大于后者,可以间接说明上海市存在大量没有真实交易背景的以融资为目的的融资性票据。

3上海市发展融资性票据的现实意义

3.1发展融资性票据有利于商业银行提高盈利能力

随着国内金融体系的逐步完善以及利率市场化进程的加快,商业银行业内部竞争日趋白热化的同时,外部也面临“金融脱媒”以及互联网金融的挑战。在这种激烈的竞争环境下,商业银行如何提高经营绩效,提高盈利能力,增强自身竞争力变得尤为重要。票据承兑、贴现、转贴现等票据业务近年来得到众多商业银行的重视,其本身具有的低风险权重、低资本耗用优势,以及高流动性、集约化经营等业务特点,成为商业银行改善资产负债结构、拓展利润空间及提高绩效的突破点。新形势下,发展融资性票据业务将能进一步提高商业银行盈利能力。

从收益角度来看,票据业务本身具有收益率相对较高的优势。如表4所示,2012年,工商银行票据贴现利息收入达到144.95亿元,比上年增加41.79亿元,同比增加40.5%。票据贴现平均收益率达到7.54%,高于同期公司类贷款、个人业务以及境外业务的平均收益率。对于企业来说,融资性票据相对融资成本更低,如果在一定条件下允许优质的企业发行融资性票据,会给票据市场带来众多优质的参与者,票据市场规模将会大幅度增加。商业银行通过发展融资性票据业务会取得更大的收益。

从风险控制角度看,上海票据市场中存在监管之外的非法的融资性票据存在,这部分融资性票据构成对银行的隐性风险。一方面,现阶段上海票据市场中以银行承兑汇票为主,票据风险集中在银行。通过发展融资性票据可以在一定程度上降低銀行开展票据业务的风险。从上文的分析可以发现发展融资性票据,促进商业信用的票据化,降低银行信用所占的比重,降低整个银行系统的风险。另一方面,违法发行融资性票据的成本较大,如果监管者设定合理的准入标准,放开融资性票据的发行,为达到低成本融资目标,企业会主动向准入标准靠近。这将会在提高票据发行企业信用质量达到净化票据市场的目的,同时,可以减少票据市场中非法的融资性票据的数量。

3.2发展融资性票据有利于自贸区投资与贸易便利化

2013年9月29日,中国自由贸易试验区(Pilot Free Trade Zone)简称上海自由贸易区或上海自贸区,正式挂牌成立。建设上海自贸区的重要意义在于加快推进经济对外开放,提高贸易、投资便利化。其在贸易、投资便利两个领域的政策创新是上海自贸区经济转型发展的关键。为此,金融支持上海自贸区建设的重点应在为贸易、投资便利提供高效、便捷的结算及融资便利。

从金融支持上海自贸区贸易、投资便利的经济转型发展方向,在政策创新上适时放开融资性票据的发行,将在很大程度上增强票据便利,从而进一步增强票据服务贸易、投资便利的功能。据上海自贸区管委会披露信息显示,当前获批入驻自贸区的企业已近1500家,其中涉及贸易、物流企业数约430家,接近三分之一。批发、物流企业相对集中的贸易和服务行业是用票集中行业,该类行业企业的商业汇票在票据市场上的占比约35%左右。上海自贸区建设将带动上海和长三角地区进出口贸易、加工制造等业务发展,物资结算需求及短期融资需求也必将迅速增加,票据作为一种重要和便利的结算、融资工具,以更具优势的资金成本、更加便捷的融资服务、更加可靠的支付保障,其在自贸区的应用和流通将具有很大发展空间。融资性票据市场的发展以及自贸区内贸易、投资便利化将形成相互促进、共同发展的良好局面。

3.3发展融资性票据有利于降低企业融资成本,支持实体经济发展

中国信用结构的特点是以银行信贷为主,目前几乎100%的个人信用和80%的企业信用来自商业银行。企业进行融资的主要方式是通过银行贷款,尤其是短期融资过度倚重银行贷款。企业融资面临一定困难。一方面,银行设定的准入门槛较高,众多中小企业难以获得银行贷款,无法实现融资;另一方面,企业通过向银行申请短期贷款的方式进行融资,其融资成本居高不下。企业通过票据进行融资,其加权平均利率相对低于一般贷款平均利率。如图1所示。票据融资加权平均利率长期以来低于一般贷款平均加权利率。而进入2013年,金融机构调整资产负债结构、压缩票据业务,严重影响到了票据市场的供求状况发生变化,导致票据融资加权利率显著上升。通过放开融资性票据的发行,选择有信誉和实力的企业通过商业票据市场进行融资,可以起到提高短期融资效率、降低资金成本的作用,使金融业更好地服务于实体经济。

参考文献

[1]殷志刚.中华人民共和国票据法第10条存废之探讨——以公法规范的公法、私法效力区隔为视角[J].法商研究,2013,(2).

[2]中国人民银行上海分行政策研究室.深化上海票据市场改革的思考[J].中国金融,2003,(14).

[3]中国人民银行上海总部货币政策分析小组[C].2012年上海市金融运行报告,2013.

[4]2012年工商银行A股年报[Z].

[5]肖小和,邹江,汪办兴.上海自贸区建设与票据业务创新[J].上海证券报,2014,(1).

[6]大公信用评级[Z].中国信用评级业发展概述,2014,(1).