银行资本缓冲对风险承担行为的影响——基于中国16家上市银行的实证研究

2015-05-11宫鹏浩江俊蓉

■宫鹏浩,江俊蓉

一、引言

2008年金融危机席卷全球,银行资本监管的国际规则暴露出一系列问题,致使正常时期计提的监管资本无法完全补偿危机期间损失。为此,巴塞尔委员会于2010年12月16日发布 《巴塞尔协议III》,提高资本充足率监管标准,在原来8%资本充足率要求的基础上,增加了2.5%的留存资本和0%~2.5%的逆周期资本缓冲要求。中国银监会于2013年1月1日开始实施新的 《商业银行资本管理办法(试行)》,该办法对资本进行了更为严格的定义,并且进一步扩大了风险资本的覆盖范围,意在增加银行体系的稳定性,熨平经济波动,更好的防范风险。

资本充足率监管的强化势必会对商业银行资本水平与风险承担行为的关系产生影响,尤其在实践中积极尝试逆周期资本缓冲工具时,关于宏观审慎的逆周期资本缓冲是否有助于减少银行的风险承担行为,不同的监管制度和货币政策对于两者关系的影响如何,以及银行异质性因素是否也对两者关系产生影响等问题,学术界至今未形成一致结论,从而使得相关政策实施细则难以制定。因此,对以上问题的深入研究可以为金融监管当局客观评估在中国特有的经济制度下宏观审慎逆周期监管框架的实施提供有益参考。

其他部分安排如下:第二部分是有关的文献综述;第三部分是计量模型构建与变量描述;第四部分是实证检验;最后一部分是主要结论与政策启示。

二、文献综述

根据Myers和Majluf(1984)的公司资本结构经典理论,企业持有资本的成本较为高昂,同样以利润最大化为经营目标的银行却持有超过最低监管要求的资本金,学术界基于多个角度的研究认为,银行持有资本缓冲主要出于以下三点考虑:(1)风险防范。资本缓冲具有吸收风险损失、缓解流动性压力的作用。(2)监管约束。避免因资本充足水平达不到监管要求而受到监管机构惩罚,影响正常业务开展。(3)市场导向。银行充足的资本水平会向市场传达一个稳健的信号,增强客户和股东对银行的信心,吸引更多投资者和储户。以上三点,风险防范机制是银行持有资本缓冲最为重要的原因,监管机构和市场也是据此来评价银行自身的稳健性。

现有研究对资本缓冲如何影响银行风险承担行为形成了两种截然不同的结论。一种结论认为,不断强化的资本要求直接提高了股东的出资额度,为避免因银行风险损失造成自有资本流失,股东更有动机去遏制银行高风险行为。因此,资本缓冲的提高会降低银行的风险承担行为。黄宪(2005)基于中国银行业的数据、Frlong和Keeley(1989)通过理论模型验证了这一结论;Aggarawl和Jacqucs(2001)基于美国银行业数据、Heid et al.(2003)基于德国银行业数据、Konishi和Yasuda(2004)基于日本银行业数据、Alaa Guidar et al.(2013)基于加拿大银行业数据进行的实证检验均验证了这一结论。

而另一种观点则认为,当商业银行以追求利润最大化为经营目标时,增加资本金会加重银行的机会成本,降低其特许权价值,为弥补高额成本带来的价值损失,银行更有动机从事高风险活动,即随着资本缓冲的提高,银行风险承担行为也会相应提高。王晓龙和周好文(2006)基于中国银行业的数据、Aggarawl和Jacques(2001)基于欧洲商业银行数据、Aigbe et al.(2012)基于美国银行业数据、Altunbas和Padgett(2009)基于日本银行业数据、熊启跃和刘琦(2013)基于跨国银行数据进行的实证检验也均验证了这一结论。

目前,国内学者对银行资本缓冲与风险承担行为关系的直接研究甚少,相关学者的研究主要集中在资本缓冲对信贷行为的影响及其周期效应上。因此,本文将重点放在资本缓冲对银行风险承担行为的影响上,并探讨宏观层面(经济周期、监管环境和货币政策)以及微观层面银行异质性(规模、绩效和流动性)对两者关系可能产生的影响,最后提出相关政策建议,为监管部门制定逆周期的监管政策提供参考。

三、模型建立与变量描述

(一)资本缓冲对风险承担行为的影响

上述理论和实证研究表明,资本缓冲和银行风险承担行为之间存在显著影响,本文参照Laeven和Levine(2009)以及Barry和Lenetit(2011)的研究方法,构建以下动态面板模型进行检验:

Riski,t表示i银行第t年的风险承担水平,本文采用2种不同的风险测度方法表示:(1)不良贷款率(npl)——不良资产与总资产的比率。银行风险主要来自因违约造成的信用风险,Reinhart和Rogoff(2011)的实证结果表明银行在倒闭之前不良贷款率急剧恶化。从中国商业银行的实际情况来看,银行业务结构单一,且以信贷为主。因此,选用不良贷款率(npl)是合理的。 (2)风险加权资产占比(rwa)——风险加权资产占总资产的比例。风险加权资产占比广泛涵盖了银行的信用风险、操作风险以及市场风险,因而被学术界普遍接受(Jokipii和 Milne,2009)。

Bufi,t-1表示i银行第t-1年的资本缓冲水平。根据巴塞尔III中的规定,资本缓冲为银行实际资本充足率与监管要求的最低资本充足率的差值,本文用银行实际资本充足率减去8%表示。在模型(1)中,本文重点考察资本缓冲系数α2的符号及其显著程度,若该系数为正,则说明随着银行提高资本缓冲程度,风险承担水平也会随之提高;反之,若该系数为负,则说明资本缓冲有助于减小银行风险承担行为。

同时,本文还引入两类控制变量。第一类是宏观层面控制变量 Coni,t,包含 3 个指标:(1)GDP 增长率(gdpt,用实际GDP增长率表示),gdpt的大小说明了经济周期的变化;(2)货币供应量(m2t,用广义货币供应量的增长率表示),用以说明货币政策的松紧;(3)监管虚拟变量(reg),表示监管环境的变化,2007年之前为0,其他年份为1。第二类是银行微观层面控制变量 Banki,t,同样选取 3 个指标:(1)银行规模(lnai,t,用银行总资产的自然对数表示);(2)净资产收益率(roei,t),用以表示银行绩效水平;(3)流动资产占比(liqi,t,用流动性资产占总资产的比率表示),衡量银行流动性大小。

(二)宏观控制变量对两者关系的影响

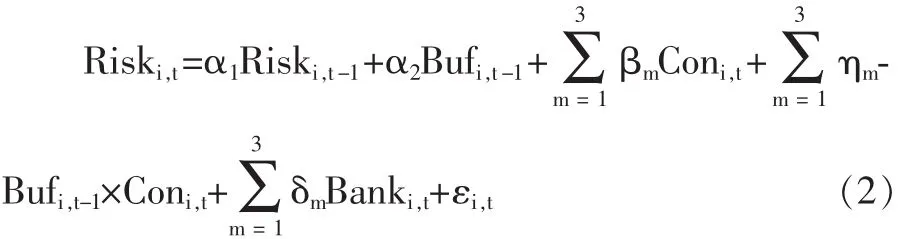

为考察宏观层面因素是否会影响银行风险承担行为对资本缓冲的敏感性,本文引入资本缓冲与宏叉项系数ηm的符号和显著程度,构建以下动态模型:

根据模型Bufi,t-1×gdpt,资本缓冲与 GDP 增长率的交叉项,用以考察经济周期是否会影响银行风险承担行为对资本缓冲的敏感性;(2)Bufi,t-1×m2t,资本缓冲与货币供应量的交叉项,用以考察货币政策的松紧对两者关系的影响;(3)Bufi,t-1×regt,资本缓冲与监管虚拟变量的交叉项,用以分析监管环境的变化对资本缓冲与风险承担行为间关系的影响。

(三)银行微观异质因素对两者关系的影响

考虑银行异质性因素,规模大小、绩效水平高低和流动性充足程度等可能对两者关系产生影响,本文引入资本缓冲与银行微观层面控制变量的交叉项和显著程度,构建以下动态模型:

根据模型(t-1×lnai,t(1),资本缓冲与银行规模的交叉项,用以考察银行规模大小是否会对资本缓冲与风险承担行为间的关系产生影响;(2)Bufi,t-1×roei,t,资本缓冲与净资产收益率的交叉项,考察银行追求利润最大化时,绩效是否会改变银行资本水平从而对风险承担行为产生影响;(3)Bufi,t-1×liqi,t, 资本缓冲与流动资产占比的交叉项,用以分析流动性松紧不同的时期,资本缓冲与风险承担行为之间的关系是否存在差异。

四、实证分析

(一)样本选取及描述性统计

本文以中国16家上市银行为研究对象,经差分、滞后处理,得到2004~2013年的非平衡面板数据,同时加入宏观GDP增长率(gdpt)、货币供应量增长率(m2t)和监管环境虚拟变量(reg),并对银行总资产取自然对数和中心化。以上数据均来自Bankscope数据库和各商业银行网站与年度报告。表1给出了各变量的名称和描述性统计。

表1 各变量名称及描述性统计

(二)实证结果分析

模型(1)、(2)和(3)中存在滞后内生变量,因而使用普通最小二乘法(OLS)估计得到的参数是有偏和非一致的。为解决模型存在的内生性问题,本文采用动态面板系统广义矩估计(GMM)的方法对模型进行估计。

1.资本缓冲对风险承担行为的影响

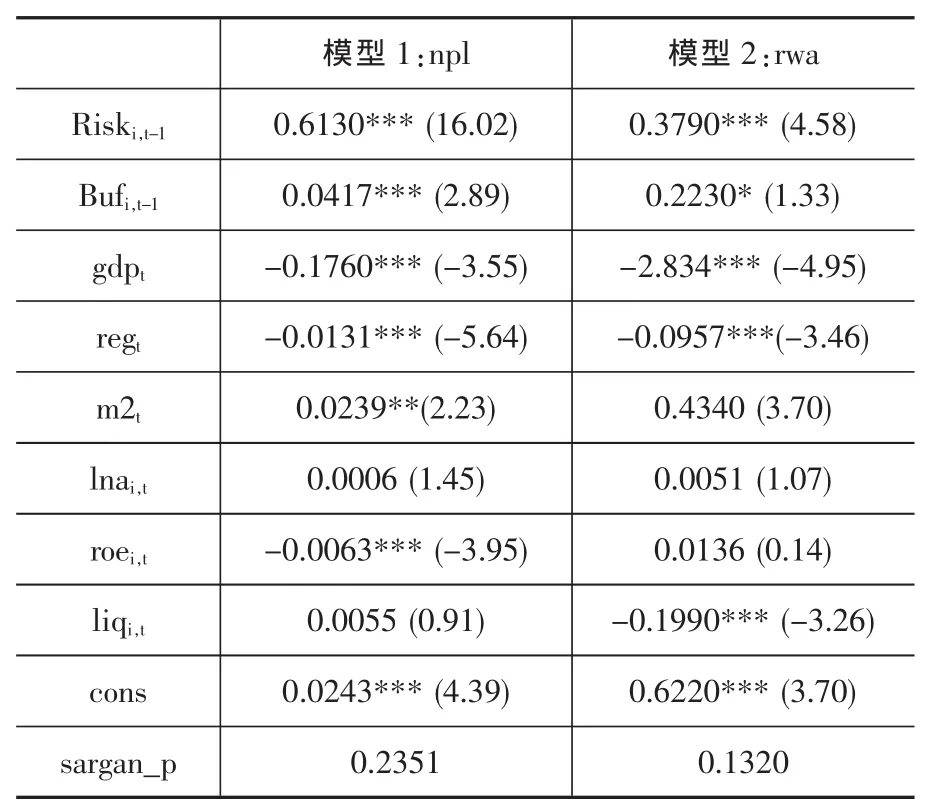

表2列出了模型(1)中16家上市银行的实证回归结果。由表2可知,分别以npl和rwa作为风险变量时,Riski,t-1的系数均显著为正,说明银行风险承担行为是一个动态调整过程,即本期风险承担行为与上一期风险水平紧密相关,使用动态面板模型是合理的。 在模型 1 和模型 2 中,Bufi,t-1的系数均显著为正,说明资本缓冲对风险承担行为有正向激励作用,银行资本金的持有会形成高额机会成本,为弥补高额成本的价值损失,追求最大化利润,银行有动机从事高风险活动,风险承担水平也相应提升。宏观经济变量gdpt的系数显著为负,即银行风险承担水平与经济周期负向相关,当经济处于上行期时,银行风险水平会随之下降。监管环境的变化与风险承担行为显著负相关,说明监管压力会显著减小银行的风险水平。 银行规模 lnai,t的系数在模型(1)和(2)中均不显著,说明银行规模对风险承担行为没有直接影响。

其他控制变量在两种不同风险测度指标下并没有显示出相同结论:货币政策m2t的系数在npl下显著为正,宽松的货币政策在增加银行信贷规模的同时也提高了银行的风险承担行为,当以rwa表示银行风险时,其系数并不显著,说明货币政策对rwa影响较小;roei,t的系数在npl下显著为负,而在rwa下并不显著,表明银行盈利水平的提高会减弱以不良贷款率npl衡量的银行风险承担行为;相反,流动性liqi,t的系数在npl下不显著,而在rwa下显著为负。出现以上结果的可能原因:一是npl和rwa表示的风险种类不同,npl主要代表了银行的信用风险,而rwa不仅覆盖银行的信用风险,还包括操作风险以及市场风险等;二是npl表示事后风险,而rwa表示事前风险。这也从一个方面解释了为什么不同学者没有对资本缓冲和风险承担行为之间的关系得出一致结论。

表2 资本缓冲对风险承担行为的影响

2.宏观控制变量对两者关系的影响

表3列出了模型(2)的实证结果。从表3可以看出,在两种不同风险代理指标的测度下,Bufi,t-1×gdpt的系数均显著为负,同时结合表2可知,经济周期减弱了银行风险承担行为对资本缓冲的正向敏感性,当经济处于上升时期,资本缓冲的积累(减少)会增强(减弱)银行的风险承担行为,但此时经济主体盈利能力提高,收入增多,对银行贷款的还款能力增强,从而降低了银行不良风险的积聚,减弱了其正向敏感性(熊启跃和刘琦,2013)。 Bufi,t-1×regt的系数在npl下显著为正,监管压力的增强促使银行增加资本量,导致银行信用风险增加,这是因为银行为追求更高利润,将贷款投向风险更高的中小企业客户(Hakenes和 Schnabel,2006); 当以 rwa 表示银行风险时,Bufi,t-1×regt的系数显著为负, 说明监管的加强减弱了银行的总体风险水平,随着监管要求更加严格,银行不断优化自身资产结构,有效降低了风险资产比例,提高资本自我补充能力。资本缓冲与货币政策交叉项 Bufi,t-1×m2t的系数在 npl下不显著, 但在rwa下显著为负,说明宽松的货币政策减弱了资本缓冲对银行总体风险的影响,货币供应量增多时,银行流动性增强,相应的风险资产比例下降,从而银行风险承担行为降低。

表3 宏观控制变量影响因素分析

3.银行微观异质性对两者关系的影响

表4列出了模型(3)中16家上市银行的实证回归结果。在npl和rwa两种不同的风险代理指标下,资本缓冲与流动资产占比交叉项 Bufi,t-1×liqi,t的系数均显著为负,同时结合表1和表3可知,银行流动性的增加减弱了资本缓冲对其风险承担行为的正向影响。当银行流动性充足时,一方面会降低其自身流动性风险,另一方面可以更好地抵御资产损失,降低整体风险水平。

在两种不同的风险测度下,资本缓冲与银行规模交叉项 Bufi,t-1×lnai,t的系数均不显著,表明中国商业银行之间的竞争趋于合理,总资产规模对商业银行的投资机会、风险分散程度以及在资本市场融资能力的影响正在减弱。资本缓冲与银行绩效水平交叉项 Bufi,t-1×roei,t的系数在 npl下显著为正, 即绩效水平增强了资本缓冲对银行风险承担行为的正向影响,或许因为中国商业银行的利润主要来自于存贷利差,银行在增加贷款以追求更大利益的同时也积聚了潜在风险,特别是信用风险;然而,当用rwa表示银行风险时,Bufi,t-1×roei,t的系数却显著为负,即绩效水平的提高减弱了银行总体风险对资本缓冲的正向敏感性。

表4 银行微观异质性影响因素分析

(三)稳健性检验

为确保上文估计结果的有效性,本文采用Z=μroa+CAR/σroa作为银行风险承担行为代理指标,并用差分 GMM 估计方法对模型(1)、(2)和(3)进行稳健性检验。其中,μroa和σroa分别表示银行资产收益率的均值和标准差,CAR表示权益资本与总资产的比值。当银行发生风险损失时,Z值表示银行会用多少留存收益和自有资本覆盖损失,银行破产风险越大,Z值越大。检验结果显示变量回归系数的符号及显著性与上文基本一致,即模型通过了稳健性检验(为节省篇幅,本文未在此处列出回归结果)。

五、主要结论及政策启示

本文利用不良贷款率和风险加权资产占比两种不同的风险代理变量,实证分析资本缓冲对银行风险承担行为的影响,并探讨宏观层面的经济周期波动、监管环境变化和货币政策松紧以及微观银行异质性层面的规模大小、绩效水平和流动性情况对两者关系可能产生的影响。在此基础上,采用中国16家上市商业银行的微观数据作为研究样本,运用动态面板系统GMM估计方法进行实证检验。综合实证检验结果分析,本文得出以下主要结论:(1)资本缓冲对银行风险承担行为具有正向激励作用,资本缓冲要求的提高会加剧银行的风险承担行为。(2)宏观层面经济周期的波动会减弱资本缓冲与风险承担行为之间的正向激励作用;监管环境的变化在两种不同风险代理变量下显示出相反的作用结果;货币政策的系数在npl下不显著,在rwa下显著为负。(3)微观层面的银行规模大小对资本缓冲与银行风险承担行为之间的关系并未产生显著影响;流动性水平弱化了资本缓冲与银行风险承担行为间的正向关系;绩效水平虽有显著影响,但在两种风险测度指标下的作用结果相反。

针对以上理论和实证研究的主要结论,本文得出以下几点政策启示:(1)建立动态监管机制。监管当局应根据中国商业银行的特殊性和风险承受力,并根据经济周期波动,结合货币政策传导的有效性,建立动态跟踪和监管机制,及时有效地调整资本监管要求。(2)注重银行异质性,实施差别化管理。监管当局在制定监管要求时,应注重银行自身异质性因素对政策实施有效性的影响,尤其应针对绩效水平和流动性状况的不同,实施差别化对待,避免统一的监管指标导致银行间不正当竞争。

[1]黄宪,马理,代军勋.资本充足率监管下银行信贷风险偏好与选择分析[J].金融研究,2005,(7):95~103.

[2]王晓龙,周好文.银行资本监管与商业银行风险——对中国13家商业银行的实证研究[J].金融论坛,2007,(7):45~48.

[3]熊启跃,刘琦.资本缓冲会降低银行的风险承担水平吗——基于跨国银行的经验证据[J].金融监管研究,2013,(10):119~124.

[4]Aigbe,A.Bank Capital and Exposure to the Financial Crisis[J].Journalof Economics and Business,2012,64(5):377~392.

[5]Alaa Guidara et al.Banks’Capital Buffers,Risk and Performance in the Canadian Banking System:Impact of Business Cycles and Regulations Changes[J].Journal of Banking&Finance,2013(37):3373~3387.

[6]Altunbas,Y.et al.Examining the Relationships between Capital,Risk and Efficiency in European Banking[J].European Financial Management,2007,13(1):49~70.

[7]Gerali,A.et al.Credit and Banking in a DSGE Model of the Euro Area[J].Journal of Money,Credit and Banking,2010,42(1):107~141.

[8]Heid,F.et al.Does Capital Regulation Matter for Bank Behavior?Evidence for German Savings Banks[J].KielWorking Paper,2003,No.1192.

[9]Jopikii,J.and Milne,A.The Cyclical Behavior of European Bank Capital Buffers[J].Journal of Banking and Finance,2008,32(8):1440~1451.

[10]Konishi,M.and Yasuda,Y.Factors Affecting Bank Risk Taking:Evidence from Japan.[J].Journal of Banking and Finance,2004,28(1):215~232.

[11]Paroush,J.and Schreiber,Z.The Relationships Between Profitability,Capital,and Risk:Commercial VSSaving/Mortgage Banks[J].SSRNWorking Papers,2008.