股权激励效果、实施的税负环境与合约设计研究

2015-05-11沈肇章卢孙博

沈肇章 卢孙博

【摘 要】 公司股权激励行为能否提高管理层努力程度、改善公司业绩目前尚未有一个确切的实证结论;而哪些因素能够影响股权激励效果亦是揭示股权激励合约设计与适用条件的关键。文章以2009年至2012年148家实施了股权激励的A股公司为样本,研究了股权激励有效性问题以及初始税负条件与合约设计对股权激励效果的影响方式。结果表明:股权激励行为能够显著提高公司业绩;股权激励程度、期限与激励效果呈正向作用;以股票增值权的形式实施股权激励更具效果;初始税负环境越恶劣,则税负筹划空间越大,股权激励效果越明显;高新技术企业实施股权激励效果更佳;而其他公司特征与股权激励业绩效果之间关联并不明显。

【关键词】 股权激励; 税负环境; 信息不对称; 委托代理

中图分类号:F272 文献标识码:A 文章编号:1004-5937(2015)09-0118-06

一、前言

很多学者与管理者认为,信息失衡是企业效率低下的重要原因。不少管理实践都是为了解决管理人与员工的信息、目标不一致问题。就具备完备公司治理结构的现代企业而言,股东、管理层与经理人之间的信息不对称——委托代理问题普遍存在,严重影响企业运营效率。因此,如何能够有效克服现代企业的通病成为学者与管理者研究的热点问题,学界进而提出激励相容原理与契约设计理论,而在实践中则往往采用股权激励的方法将股东与管理层进行利益捆绑从而实现公司整体利益最大化。

随着2006年中国上市公司股权分置改革的顺利完成,《公司法》、《证券法》等相关法律法规的修订完善,中国资本市场环境的逐步成熟,西方发达国家普遍实施的企业股权激励已经在中国大陆获得了环境基础。自中国证监会发布的《上市公司股权激励管理办法(试行)》实施起,截至2014年3月30日,Wind资讯数据表明,约有800家上市公司实施或者公布了股权激励方案,大约占上市公司总比例的30%。由此可见中国上市公司的股权激励行为已经成为中国资本市场的热点。

然而,由于中国证券市场与公司治理结构与西方发达国家相比,仍存在较多的问题,以至于传统的“金手铐”(股权激励)失效或是严重侵占股东权益。比如一些上市公司股权激励行权标准过低,导致基本上管理层不用任何努力便能够获取丰厚的回报,这实际上是一种利用股权激励为幌子,为高管派发红包侵占公司利益的行为。因此,中国境内上市公司实行股权激励是否真正对企业员工具有激励效果,实现股东利益最大化成为本文所关心的重点。

此外,在具体学术实践中,已有不少学者分析哪些因素会对股权激励效果形成影响,从而从理论上提供设计高效的股权激励方案的依据。然而,企业税负在股权激励中的作用却少有学者研究,从企业角度而言,初始税负高低暗含着企业税收筹划空间的大小。直观来看,在实施了股权激励后,高管为达成业绩目标可能会实施激进的税收政策,但前提是企业仍存在节税空间,因此,将初始税负考虑在模型内有助于结果更加稳健。

二、文献回顾

(一)国外研究进程

Mak and Li(2001)以新加坡147家上市公司1995年的数据为样本,使用普通最小二乘法和两阶段最小二乘法进行的截面分析表明,管理者的股权对企业价值没有显著影响。

Kedia and Mozumdar(2002)以1995—1998年在纳斯达克上市交易的200家大型公司为样本,用异常报酬率来衡量股东利益,从而研究股票期权的作用。该研究表明公司的股权激励能够有效放大股东利益,但是该研究结果似乎对于非上市公司并不适用。

Sesil et al.(2004)发现广泛使用期权激励的公司的业绩更好,但是该研究结果是否适用于管理者股权激励还有待于进一步证实。

Rego,Sonja and Ryan (2012)直接研究了对于管理层的股权期权激励与公司避税风险之间的关系,表明对管理层实施股权激励会加强企业避税行为,从而从促进公司盈余以及公司风险溢价角度提升其自身利益。

(二)国内研究进程

陈勇、廖冠民和王霆(2005)以在1999至2001年间实施股权激励的中国上市公司为样本,使用净资产收益率来衡量公司业绩。他们通过对样本公司实施股权激励前后的总体股权激励效应和不同股权激励形式的激励效应差异进行配对T检验发现:实施股权激励后,上市公司的业绩总体上略有上升,但不显著;而我国股权激励的实施形式中业绩股票激励的比例最大,其激励效应大于期权激励,但也不显著。

刘永春和赵亮(2007)选取2000至2004年间399家中国上市公司作为样本,通过建立回归模型,实证分析了中国上市公司管理层股权激励的实施效果。其研究表明,管理层股权激励有利于提升股票价值,但是从财务角度看,这种正面效果不明显。而公司股权制衡能力的提高,有助于公司的财务绩效的改善。此外,研究结果还表明,选取时间对实证结果存在重要影响。

顾斌和周立烨(2007)选取了在2006年以前实施股权激励的56家中国上市公司作为样本,采用纵向比较法对股权激励实施效果进行研究,从而得出结论:一是上市公司管理层股权激励对公司业绩的影响不明显,股权激励实施后公司业绩提升不显著;二是公司所属行业不同将具有不同的激励效果,其中交通运输行业股权激励效果最好。

夏纪军、张晏(2008)以2001至2005年的中国上市公司为样本,研究资本结构、股权激励(通过实变量——管理层持股比例与虚拟变量——股权激励是否实施进行代表)和公司特征与公司业绩之间的关系,发现管理层股权激励与公司业绩之间为显著正相关关系。

赵玉珍、张心灵和邹玲(2012)基于探究股权激励实施效果的目的,以2008—2010年国内实施股权激励计划的上市公司为研究对象,实证研究股权激励与公司业绩之间的关系。结果表明:在我国,从长远来看,上市公司股权激励能提高企业经营绩效。

曹晓丽、杨敏(2014)以我国A股市场2008至2011年上市公司年度数据作为研究样本,对我国上市公司的高管薪酬激励和企业业绩的关系进行实证研究,发现我国上市公司高管薪酬与公司业绩呈显著正相关关系;高管股权激励与公司业绩呈显著的负相关关系。

综上来看,国内外对于股权激励是否能够带来公司业绩的显著上升仍未有定论,但研究方法一般从横向比较与纵向比较两个角度进行,这为本文进一步研究股权激励行为对业绩提升效果提供了一个基本框架。目前实证结果表明,股权激励的效果受多种因素影响,比如股权激励形式、激励期限、行业特征、薪酬制度与税负结构等方面均有影响,一般采用构建衡量股权激励效果衡量指标作为因变量,将可能影响因素作为自变量,通过建立多元回归模型的方式验证哪些因素会显著影响股权激励实施效果,从而为更好设计与实施股权激励制度提供理论依据。

三、研究设计

(一)研究假设

H1:上市公司实施股权激励后,公司业绩会超越行业平均水平且会相比未实施股权激励前显著上升。

股权激励行为是否存在效果成为首先考虑的问题,根据委托代理理论与激励相容原理,股权激励能够实现公司经营者与公司所有者的利益行为函数一致化,从而避免经营者的败德行为,促进公司业绩改善。

H2:股权激励实施效果与激励程度正相关。

在已有文献中,很少有对于此变量进行定量分析,对于股权激励程度与股权激励效果之间的关系尚不明确。但是,根据已有激励理论,激励程度越高则越可能获得管理层更高的努力回报,公司业绩会因此上升。

H3:股权激励实施效果与激励期限正相关。

实施股权计划时间越长,对于管理层的约束力越大,因此,有理由认为实施股权激励计划时间越长,公司业绩越能够保持长期平稳增长。

H4:股权激励实施效果与激励方式存在相关性。

股权激励方式分别为期权激励、股票增值权与股票激励三种形式,不同的激励方式可能带来的激励效果也是不一样的,因此,有必要实行检验或者控制。

H5:股权激励实施效果与初始税负水平正相关。

股权激励实施后,公司管理层可能采取激进的税收政策,在固定其他因素情况下,初始税负条件的高低暗含了节税空间。一般而言,税收筹划的空间越大,实施激进的税收政策可能带来的公司业绩改善越明显。

H6:股权激励实施效果与公司初始特征存在关联性。

公司特征包括公司规模、资本结构、公司治理结构以及行业类型。夏纪军、张晏(2008)发现在控制公司特征的情况下,管理层股权激励与公司业绩之间为显著正相关关系。由于公司规模、资本结构与公司治理结构关系到公司治理水平以及公司外部约束,因此与股权激励效果可能存在一定关系。顾斌和周立烨(2007)认为行业类型对股权激励结果存在影响,不同的行业所具有的成长潜力是不一样的,进而影响到股权激励效果。

(二)变量设计

1.股权激励效果测度指标构建

首先,净资产收益率(ROE)①=净利润/净资产

由于实施股权激励的上市公司分布在多个不同的行业,行业不同则经营业务存在差异,其受到宏观环境的影响也不尽相同。比如说,对于传统的制造业而言,其各年度的经营业绩相对稳定,而对于高科技行业则其业绩会存在较大起伏波动。此外,还应该考虑年份的因素,各上市公司实施股权激励的年份不同,其业绩水平会由于宏观经济环境变化而发生变化。

因此,为了横向与纵向比较两方面的便利,使得各年度以及各行业样本具有可比性与口径一致性,首先应该以上市公司实施股权激励的当年作为基准年。由于股权激励并非一个短期行为,基于此,通过查询上市公司公布的企业年报,除了选取该实行股权激励的公司基准年的净资产收益率(N0ROE),本文还将收集其基准年下年度的净资产收益率(N1ROE),并求平均值(ANROE)以形成一个更加稳健的测度指标。与此相对,应该选取相应年份的各行业净资产收益率平均值(IROE),并按照上述方法,获取对应跨年度行业收益率平均值(AIROE),并按照下列公式进行收益率调整,以便于横向比较。

调整后的净资产收益率(DROE)=净资产收益率综合平均值(ANROE)-跨年度行业收益率综合平均值(AIROE)

对于纵向比较设计,本文选取基准年前一年的净资产收益率(N-1ROE),并剔除行业影响,获得未实施股权激励的调整后的净资产收益率(D-1ROE),从而与DROE进行比较。

净收益率增加值(CDROE)=实施股权激励的调整后的净资产收益率(DROE)-未实施股权激励的调整后的净资产收益率(D-1ROE)

计算过程如下:

这样,将获得股权激励效果横向比较目标变量——调整后的净资产收益率(DROE),以及纵向比较目标变量——调整后净资本收益率的净增加值(CDROE),分别对其进行单样本均值符号检验,从而可以确定中国上市公司实施股权激励的效果方向。

2.回归模型变量设计

变量设计如表1所示,其中对于企业税收负担的衡量,许多文献采用实际税率的方式来衡量企业税负情况,由于实际税率随企业经营业绩的变化波动较大,而且更多反映企业所得税方面的税收负担,无法衡量企业整体税负情况,因此其不够稳健亦不够全面。与此相对,企业实际税费支出则更能够反映企业整体税负情况,且一般与收入存在较为稳定的配比情况。因此,初始税收负担=(股权激励实施前一年支付的各项税费-当年收到的税费返还)/当年企业收入。

(三)模型设计

1.统计检验设计

针对H1,主要采用单样本均值T检验的方法,来检验各有效性衡量指标是否显著大于零。

但在检验之前,首先对待检验变量(DROE、CDROE)进行非参数单样本K-S正态性检验,以便确认其分布情况。正态分布确定后,再实施单样本均值T检验,若变量分布无法确定,则可以进行非参数符号检验。

2.回归模型设定

四、实证分析

(一)样本选取

本文选取2009至2012年6月间已经实施了股权激励的上市公司作为研究样本。由于2007年至2008年发生金融危机使得可选取样本受宏观环境影响较大,股权激励业绩效果难以体现,因此从2009年度开始选取样本。此外,由于需要选取实施后两期以上数据,而2012年下半年实施股权激励的公司因受年报限制,股权激励实施产生业绩变化的衡量较为困难,故不做考虑。

为了研究结果的合理性,消除异常样本对研究的影响,对样本做了如下选择:

(1)剔除股权激励实施后,在样本研究期内,由于业绩滑坡而沦为ST或ST的上市公司;

(2)剔除实施股权激励后,在样本研究期内,被注册会计师出具过审计意见为保留意见、无法表示意见和否定意见的公司;

(3)剔除数据不全、没有股权激励的实施时间和形式以及中途取消实施股权激励的公司;

(4)剔除大规模发行新股的公司,由于新股发行,使得所有者权益发生巨大变化,由此导致净资产收益率指标的前后期可比性丧失,无法适用本文构建的指标体系。

经过以上的数据剔除后,最终选定148家A股上市公司作为样本,样本数据资料源于Wind资讯以及上市公司年报,其中行业数据源于中华工商上市公司财务指标指数。统计分析使用SPSS19.0软件处理,回归分析使用EViews7.2软件处理。

(二)样本及变量描述

从表2中可看到,实施股权激励上市公司的数量逐年增加,股票、期权已经纳入了中国公司的常规薪酬体系,探究其现实作用变得愈发有意义。为更好地研究股权激励行为,有必要对所选取样本变量先进行一个描述性统计,以期发现变量之间相互关系。

从表3中可以看到,实施股权激励的中国上市公司从平均意义上而言,在实施股权激励后公司净资产收益率会增加2.85%,但这种增长是否显著仍需要进一步检验。

(三)统计分析

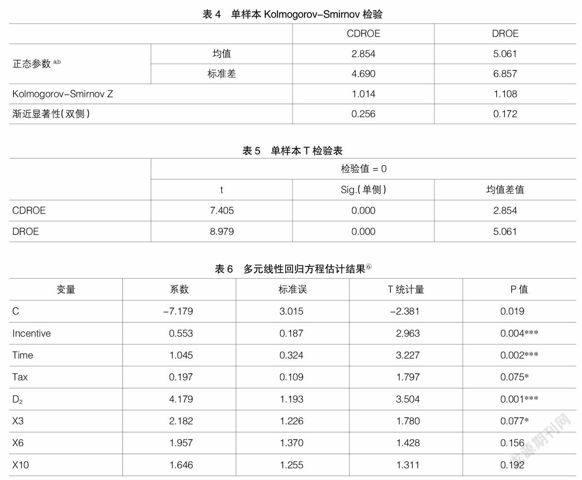

针对H1,先对变量CDROE、DROE做单样本Kolmogorov-Smirnov正态性检验,由此判定其概率分布状况。由表4可以看到,CDROE与DROE的概率分布均无法拒绝正态分布假设,由此可以认为其具备进行单样本均值T检验的概率分布条件。

由表5的DROE假设检验结果可以看出,在1%的置信水平下,实行股权激励的上市公司的净资产收益率显著高于行业平均水平,这在某种意义上能够表明实行股权激励的公司比不实行股权激励的公司具有更高的效益。

然而,这样并不一定意味着实施股权激励更有好处,也许是实施股权激励的公司本身即具备超于行业水平的能力,因此需要继续做纵向检验,来考察实施股权激励前后的业绩变化。

表5中CDROE的假设检验结果进一步表明,公司实施股权激励后的公司效益会比未实施前显著提高,在1%的置信水平下,净资本盈利能力平均提高了2.85%,从而有力地证明了中国上市公司实施股权激励计划会有效提升公司业绩,公司所有者能够从股权激励行为中获得公司经营业绩上的回报,H1得到了统计结果的支持。

(四)回归分析

为了进一步探究哪些因素能够达到股权激励效果以及如何更好设计股权激励合约,本文通过EViews7.2软件进行了多元回归分析,分析结果如表6所示。

由表6可以看到,本模型的拟合优度为0.249,F统计量为2.373,对应P值为0.003,这表明整个模型是显著的,能够在一定程度上解释公司业绩变化。

为了使得参数估计更加可靠,对异方差问题进行考虑并使用异方差稳健标准误进行参数估计;由于使用的样本数据为横截面数据,残差自相关并非主要问题,还考虑到多重共线性问题,通过各样本相关系数分析发现,各自变量之间相关程度很低,因此多重共线性问题亦不存在。此外,剔除极端样本与减少控制变量参数稳健性测试,发现各主要解释变量的参数符号及其显著性不发生变化,由此,模型参数估计结果可认为是可靠、稳健的。

从表6可以看到,激励程度(Incentive)、激励期限(Time)、股票增值权(D2)在1%的置信水平下显著,初始税负(Tax)与信息设备行业(X3)在10%的置信水平下显著,其余自变量未通过显著性检验,检验结果表明:

激励程度与公司股权激励效果存在正向关联,表明股权增加激励程度会显著提高公司效益,即给予管理层越多的股权,将越有助于公司规避委托代理风险,有效激励管理者,提高管理层的努力水平,进而提高了公司经营效益,H2得到支持。

激励期限与公司股权激励效果存在正向关联,表明股权激励实施期限越长,能对管理层形成更强的约束,进而提高了公司经营效应,H3得到支持。

以股票增值的形式进行股权激励能够带来更大的业绩回报,而使用股票期权或限制性股票方式进行股权激励则效果不明显,H4得到部分支持。

企业实施股权激励前的税负状况与股权激励效果呈正向关联,这表明较高初始税负暗含了较大的节税空间,管理层可能通过激进的税收政策来改善公司业绩,H5得到支持。

企业股权激励效果与公司特征之间关系不显著,表明初始公司规模、资本结构、治理结构并不是决定股权激励成败的关键因素,这可能与目前中国公司治理尚不完善、独立董事制度可能流于形式有关;此外,发现高新技术产业实施股权激励更具优势,比如信息设备产业与股权激励效果显著正向关联,而医药生物(X6)与信息服务(X10)也相对于其他行业比较显著正向关联,由此,H6仅得到小部分支持,检验结果与夏纪军、张晏(2008)等的观点相反,与顾斌和周立烨(2007)等的观点相似。

五、结论与启示

对合约条款以及公司环境、特征同股权激励效果进行实证分析有助于揭开股权激励行为的意义以及适用条件,本文以2009至2012年上半年148家实施了股权激励的A股公司作为样本,通过构建以公司经营业绩为基础的有效衡量股权激励效果的统计指标以及多元线性回归模型,研究了股权激励有效性问题以及初始税负条件与合约设计对股权激励效果影响方式。根据研究结果可得出如下结论:(1)实施股权激励的公司一般具有超过行业平均净资产收益率水平的盈利能力,且实施股权激励后公司超行业盈利水平比实施股权激励前显著提高,这为股权激励的正向激励效果提供了一个经验证据;(2)股权激励程度、期限与激励效果呈正向作用;(3)以股票增值权的形式实施股权激励更具效果,而以股票期权以及限制性股票方式实施股权激励则效果不显著;(4)初始税负环境越恶劣,税收政策改善的空间越大,股权激励效果越明显;(5)高科技行业实施股权激励效果更好;(6)公司规模、资本结构、治理结构等方面特征与股权激励业绩效果关联但不显著。

本文对公司管理实践的启示在于:(1)在股东利益合理保证的前提下,尽可能多地给予管理层股票增值权以及较长的等待期有助于激励、约束管理层,能够显著提升公司业绩;(2)初始税负较高的企业可能更适用于股权激励这种激励制度;(3)高新技术产业应广泛开展股权激励的尝试;(4)公司基础特征可能在目前并不是股权激励设计与实施阶段应该考虑的主要因素。

本文对于后续研究的启示在于:既然企业税负情况对公司业绩存在显著影响,那么股权激励行为是否会改变管理层的企业税收政策进而实现股权激励业绩目标呢?本文的研究结论(4)间接表明,这样的激励路径是很有可能存在,因此,如何深入揭示股权激励作用机制与途径,将成为进一步研究的重点。

【参考文献】

[1] Kedia,Mozumdari. Executive Stock Option Exercises,Insider Information and Earnings Management[J].Journal of Accounting and Economics,2002.

[2] Mak and Li,Performance Pay and Top-management Incentives[J]. Journal of Political Economy,1990(2): 225-267.

[3] Rego,Sonja Olhoft,and Ryan Wilson. “Equity risk incentives and corporate tax aggressiveness.” Journal of Accounting Research 50.3 (2012):775-810.

[4] Sesil,Grinstein,Yaniv,Hribar,Paul. CEO compensation and incentives: Evidence from M&A bonuses [J]. Journal of Financial Economics,2004 (1):119-143.

[5] 曹晓丽,杨敏. 高管薪酬激励对上市公司业绩影响的实证研究[J]. 会计之友,2014(7):20.

[6] 陈勇,廖冠民.王霆.我国上市公司股权激励效应的实证分析[J].管理世界,2005(2):158-159.

[7] 顾斌,周立烨.我国上市公司股权激励实施效果的研究[J].会计研究,2007(2):79-84.

[8] 刘永春,赵亮.上市公司管理层股权激励与公司绩效研究[[J].重庆工学院学报(社会科学版),2007(8):23-27.

[9] 夏纪军,张晏.控制权与激励的冲突——兼对股权激励有效性的实证分析[J].经济研究,2008(3):87-98.

[10] 赵玉珍,张心灵,邹玲.上市公司股权激励与经营绩效的实证研究[J].湖南科技大学学报:社会科学版,2012,15(2):94-98.