高职院校债务风险问题研究

2015-05-10刘秋红

刘秋红

天津滨海职业学院,天津 300450

高职院校债务风险问题研究

刘秋红

天津滨海职业学院,天津 300450

随着高职院校的快速发展,高职院校对教育投入的需求迅猛增加。高职院校债务规模过大、债务风险过高的现状已不容置疑,其债务风险防范与化解问题的研究也迫在眉睫,本文拟采用实证分析法,以A高职院校为例,构建一套针对高职院校财务特点的贷款规模控制模型,使高职院校管理部门能依据该模型反映的数据,及时了解学院的负债状况及财务风险程度,有针对性的制定相应的政策并采取相应的措施。

高职院校;债务;风险

随着高职教育的快速发展和招生规模的不断扩大,高职院校对教育投入迅猛增加。但是,政府投入的教育资源相对有限,特别是财政拨款增加幅度不大。为缓解事业发展与资金不足的矛盾,高职院校寻求新的经费来源来支持其发展成为必然,比较理想和可行的选择就是向银行贷款。因此,向银行贷款成为高职院校跨越式发展的最好最方便的出路,也为高职教育的发展起到了积极的作用。

但同时,有些高职院校在进行项目贷款时,对项目的必要性和可行性没有进行充分的论证,对所需要的资金及资金周转,未来学院的现金流量及如何进行还贷,贷款有哪些风险等没有做科学的预测、论证。这样为高等学校的债务风险埋下了一定的隐患,而大规模超出高职院校经济承受能力、实际还款能力的贷款,则会使得这些学校背上沉重的债务负担,增加学院的教育成本,增加财务风险。

一、高职院校债务风险的特征

(一)债务风险短期内不宜显现

以A高职学院为例,该校的贷款形式均为信用贷款。作为国办全日制高等职业技术院校,其靠行政无偿划拨获得土地使用权,没有房屋产权证,也就不能为贷款提供担保或者抵押。但银行普遍认为,国办学校轻易不会倒闭、破产,即使出现了上述情形,最后也会由政府代其偿还,银行发生坏账、死账的可能性非常小,所以银行愿意以信用贷款的形式贷款给A学院。A学院贷款的期限较长,一般在3年到5年。其贷款的用途主要是实训基地建设、学校教学楼的建设以及学院学生宿舍的建设。而这些建设的投资回收期一般较长。在短期内,A学院的债务风险不宜显现。

(二)无力偿还时,债务风险具有转嫁性

A学院是独立的法人,看似债务风险无法转移,但其不具有资产的独立性,这就使得A学院实质上不会独立承担民事责任。贷款后A学院一旦出现财务危机,无法偿还银行贷款,政府不会坐视不管,其债务最后还是由政府出面清偿。这样A学院的债务风险就转嫁到了政府身上。因此,其债务风险具有转嫁性。

(三)债务风险与收益在较大程度上的不相关性

A学院风险与收益在较大程度上具有不相关性。学院贷款多是为了增加实训基地建设,实训设备的更新换代,校区的改扩建等。而这些的投入不会向企业一样马上带来经济效益,学院的这些投入最终的目的是使学生受益,提高学生的实践能力和综合素质,提高学生的就业率和就业质量,更好的为区域经济发展服务,不是以自身盈利为目的。当然,如果学生毕业后受企业欢迎,对学院以后的招生会有正面的影响,对提高学院的软实力会有较大的帮助,但这需要的周期一般较长,短期内不会有太大的影响。

二、债务风险形成的原因

自2000年转制以来,A学院为提高办学水平,适应高职院校的发展需求,对教育投入迅猛增加。由此带来的债务风险主要体现在如下方面。

(一)学院方面

一方面,扩招导致学院急需加大基础实施建设。自2000年转制以后,学院在校生数逐年增加,并最终稳定在7000人左右。这就需要学院进行教学楼、宿舍楼等基础设施的扩建与维修。另一方面,为突出高职的办学特色,提高学生的动手操作能力,学院建起了校内实训基地;为提高教学水平,改进教学手段,学校相关的教学软件也需要更新换代,为了满足学生的精神文化需求,提高学生的综合素质,学校每年都有大批的图书购置。学院较难以其他方式获得教育经费,在政府拨款不增加的情况下,学院主要靠贷款来满足其发展的需要。

(二)政府方面

政府资金投入不足,是学院负债的另外一个原因。A学院的经费几乎全部来源于财政拨款和事业收入。虽然财政拨款略有增加,但和物价上涨抵消后,就使其实际增加幅度更小。事业收入虽然随着招生数量的增加有所增加,但也无法满足学院跨越式发展的需求,不能满足学院突出职业教育发展目标的需求,这就使得学院不得不向银行贷款来满足其更新改造和新建实训基地的需要。

(三)银行方面

出于对贷款本金安全的考虑,银行在选择贷款对象时更倾向于风险较小的国办院校,而不是同样有资金需求的中小企业。银行认为学院有较高的信用度,其贷款安全性更高,风险更小。

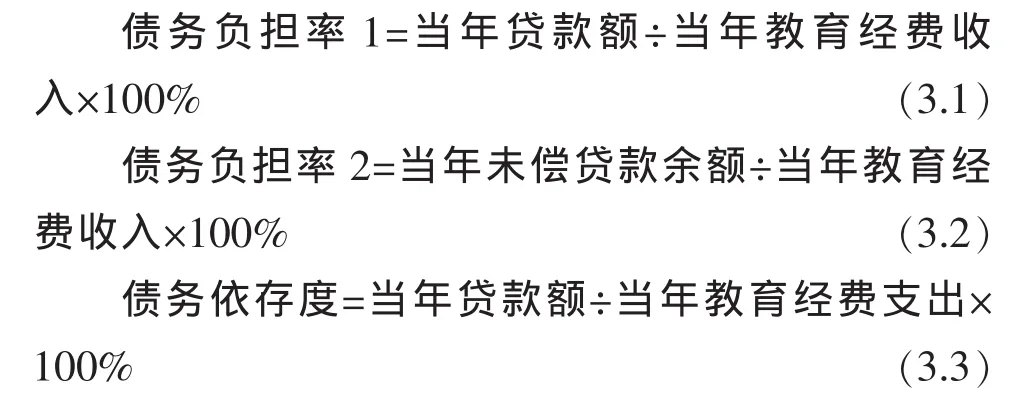

三、高职院校银行贷款额度控制

高职院校贷款的需求量受高职院校教育经费的影响较大。教育经费包括收支两项。其中高职院校教育经费中有多大比例负担了贷款,我们可以从当年贷款数与当年教育经费收入的比值中看出。这是衡量高校贷款适度规模最重要的一个指标。我们也可以从教育经费支出方面考虑贷款与高校教育经费状况的关系。综合教育经费收入与支出两个因素,设计出公式:

调查发现:我国高校贷款的债务负担率1以30%~35%为宜,债务负担率2以35%~70%为宜,债务依存度以25%~30%为宜。

(一)根据教育经费收入测算

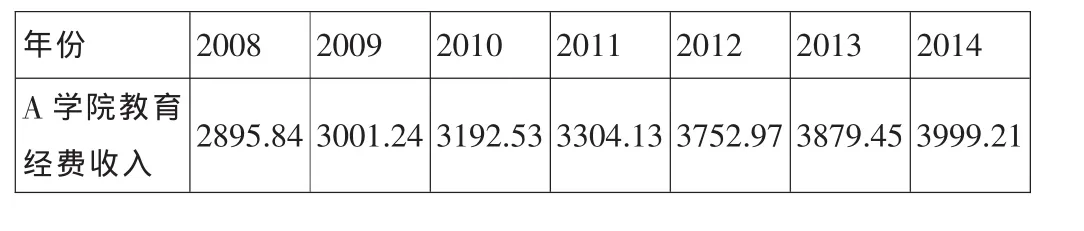

表1 A学院2008-2014年教育经费总收入 (单位:万元)

步骤如下:

第一步,设定变量值。我们把历年教育经费总收入定义为y,年份设置为x。

第二步,绘制X、Y的散点图。

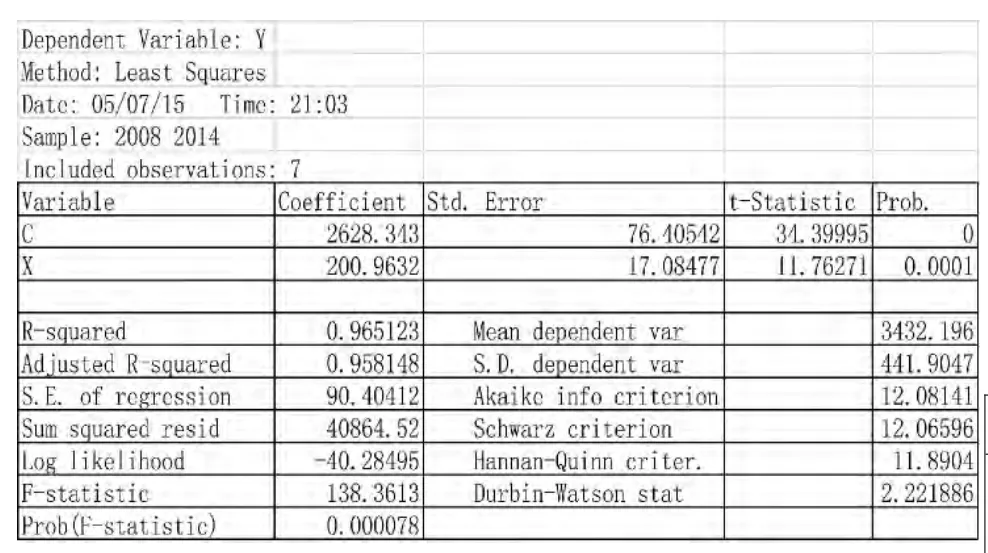

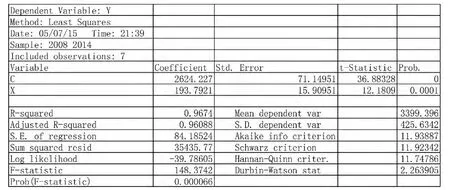

第三步,分析数据。通过观察图一,可以大致确定教育经费总收入与年份之间存在线性关系。在Eviews7.0软件中,采用最小二乘法进行估计,在命令窗口中输入命令:ls y c x,Eviews将自动输出结果,如图二所示。

图一 教育经费总收入与年份的散点图

图二 教育经费总收入发展趋势模型相关数值

第四步,检验模型。模型建成之后,需要进行统计学检验。采用最广泛的是R2、t、F作为检验统计量,以判定模型拟和优度、估计参数和方程的统计显著性。

从图二中可以看出x系数检验t-Statistic=11.76271,通过了临界检验F-statistic=138.3613,说明年份x对于教育经费总收入y具有显著性的作用。t统计量的相伴概率p值即统计量右边的Prob.的值为0.000078<0.01,因此在0.01的水平上拒绝H0,即回归参数都十分显著。拟合优度检验中,R2表示在回归方程中,自变量对因变量的解释比例,这一比例越大,回归方程可以解释的部分越多,模型越精确,回归的效果越显著,是一个介于0到1的数,越接近1说明回归拟合效果越好。一般地,如果R2地取值超过0.8,认为模型的拟合优度比较高。而该模型中R-squared(拟合度)=0.965123,表示拟合程度很好。Adjusted R-squared (调整拟合度)=0.958148,都很接近于1,说明曲线拟合得很好。故得出拟合公式

第五步,根据上述拟合公式来预测2015年教育经费总收入。

根据债务负担率1、债务负担率2和林莉的我国高校贷款的债务负担率1以30%~35%为宜,债务负担率2以35%~70%为宜,计算出,2015年A学院新增贷款额度为1270.81-1482.61,2015年未偿还贷款余额为1482.61-2965.23万元。目前,A学院的债务维持在较合理的范围。

(二)根据教育经费支出测算

表2 A学院2008-2014年教育经费总支出 (单位:万元)

步骤如下:

第一步,设定变量值。我们把历年教育经费总收入定义为y,年份设置为x。

第二步,绘制X、Y的散点图。

图三 教育经费总收入与年份的散点图

第三步,分析数据。通过观察图三,可以大致确定教育经费总收入与年份之间存在线性关系。在Eviews7.0软件中,采用最小二乘法进行估计,在命令窗口中输入命令:ls y c x,Eviews将自动输出结果,如图四所示。

图四 教育经费支出发展趋势模型相关数值

第四步,检验模型。从图四中可以看出x系数检验t-Statistic=12.1809,通过了临界检验F-statistic=148.3742,说明年份x对于教育经费支出y具有显著性的作用。t统计量的相伴概率p值即统计量右边的Prob.的值为 0.000066<0.01,因此在0.01的水平上拒绝H0,即回归参数都十分显著。模型中R-squared(拟合度)=0.9674,表示拟合程度很好。Adjusted R-squared(调整拟合度)=0.96088,都很接近于1,说明曲线拟合得很好。故得出拟合公式

第五步,用上述模型测算出2015年教育经费总支出,即:

第六步,根据债务依存度 25%~30%的区间及公式 (3.3)计算出 2015年新增贷款额 1043.64~1252.36万元比较合适。

通过以上分析,我们得出2015年合理的未偿还贷款余额区间为1482.61-2965.23万元,2015年新增贷款额1043.64-1482.61万元。

四、高职院校债务风险的化解策略

(一)增加政府对高职院校财政投入

政府对学院的生均财政投入、预算内生均教育事业类拨款都极其有限。但高职院校突出的是职业教育,而职业教育的特点是专业性和实用性,专业性强调与一线职业的对口性要强,偏重理论的应用、实践技能和实际动手能力的培养。实用性强调实际训练,突出技能、技术教育。而这就要求高职院校加强实训基地建设和实训耗材的购置,再加上高职院校的扩招,基础设施建设的加大,这就使高职院校对财政拨款的需求日益增加。所以,为解决高校债务风险问题,应考虑适时增加高等教育财政投入。

(二)高职院校应广开渠道,增加收入,多元化筹集办学经费

目前,高职院校都有很多校外实训基地,高职院校应利用自身科研、人才等优势密切与这些实训企业合作,积极参与产学研项目,这样不仅可以提高教师的实训水平、科研水平,而且也使企业从中受益,企业则会增加对高校的投入力度,为高职院校科研投入更多的研究经费。教师组成科研团队加强对学生实训项目的建设也可以变相的增加高职院校的收入。例如经济管理系老师组成的科研团队研发出了酒店沙盘模拟实训盘面等,不仅为学院节省了相关实训的购置费用,而且此项目以后可能会实现创收。同时,可丰富办学方式,充分利用学校教学资源,在不影响正常教学、科研的前提下,高职院校可以在校内外自主或与外单位合作开办各类培训班、办好成人教育、远程教育等增加收入。

(三)树立风险意识,提高高职院校实训资源的利用率

高职院校为了满足学生实训的要求,购置了大型的实训设备,而有些设备对环境要求较高,精密度较高,较容易坏,学院维护费时费力,这就使得这些设备的利用率低下,经常处于闲着状态。如果这些设备能够与企业共享,将节省大量资金减少开支,且可提高设备的使用效率和学生的实践能力。

(四)建立预警体系,合理确定负债额度,严格控制负债规模

高职院校的资金来源主要靠财政拨款和事业收入,而事业收入与学生数量有较大关系,在短时期内一个院校的招生规模不会发生太大的变化。高职院校的银行贷款也是必须要偿还的,因此,高校负债要依照适度原则,严格控制贷款规模。

[1]陈帆.高校债务风险防范及化解问题研究[D].湖南大学,2007.

[2]林莉.中国高校贷款问题研究[D].厦门大学,2006.

[3]申仁柏.试论高校债务成因及解决对策[J].财会通讯,2010,(7).

[4]徐明升.我国高校债务风险防范研究[J].河南城建学院学报.2012,(1).

[5]任鹏,杨金明.我国高校负债现状、成因及对策研究[J].甘肃科技,2008,(9).

A Research on Debt Risks of Vocational Colleges

LIU Qiu-hong

(Tianjin Coastal Polytechnic,Tianjin 300450)

With the rapid development of vocational colleges,education investment demand increases rapidly for higher vocational colleges.It is no doubt that the debt of higher vocational colleges is oversize and the risk is high,so it is extremely urgent to do debt risk prevention research and problem-resolving research.By using the empirical analysis method,and taking vocational college"A"as an example,this paper aims at building a set of loan scale control model of financial characteristics in higher vocational colleges,thus it makes the administrative department in the higher vocational colleges be able to reflect the data model,realize the college debt status and financial risk in a timely manner,and eventually take corresponding policies and measures.

vocational colleges;debt;risk

G718.5

A

2095-5537(2015)05-00079-04

10.16130/j.cnki.12-1434/f.2015.05.022

2015-07-22

[课题项目]此论文为2014年中国教育会计学会课题:《高职院校债务风险防范问题研究》的研究成果

刘秋红(1980—),女,汉族,河南省温县人,天津滨海职业学院讲师,硕士。研究方向:高职会计。

责任编辑:王春艳 王 远