石油化工产业税收现状分析及建议

2015-05-10庄文荣季正鹏

◎文/庄文荣 季正鹏

石油化工产业税收现状分析及建议

◎文/庄文荣 季正鹏

石油化工产业作为天津滨海新区八大主导产业之一,在经济税收体系中占据着重要地位。本文通过对滨海新区大港地区石油化工产业分析,探寻影响税收收入的主要因素,指出产业链延伸不完善、企业效益有待提升等当前面临的主要问题,并对其提出相关思考及建议。

石油化工;税收;建议

一、石油化工产业基本情况

天津市滨海新区近年来经济保持平稳快速增长,综合实力进一步增强,2014年完成总产值8760.15亿元,同比增长15.5%,其中工业增加值5524.16亿元,同比增长16.9%,工业拉动经济作用明显。随着 “油头化身轻纺尾”这一产业链的逐步完善,石油化工产业作为新区八大主导产业之首的地位愈发突出,但产业结构不合理、原材料成本压力大、管理模式问题等成为该行业的发展隐患。

(一)税源分布较为集中,税收贡献度高

滨海新区目前有石油化工产业直接相关企业2707户,其中滨海地税三分局占1237户,接近一半。本文以2010-2014年大港区石化行业收入 (地税)为研究对象,对该行业影响因素进行分析。

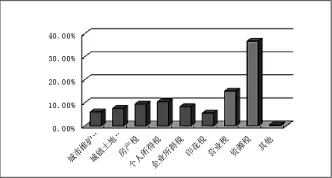

2014年全年,1237户企业税收入库7.16亿元,以全局正常企业的9.32%的户源完成了全年税收收入的31.21%,税收贡献明显。2014年上述1237户企业中,税收收入前25名税收收入总和已占该产业总税收收入的80.5%,其中中国石油天然气股份有限公司大港油田分公司占38.77%,税收集中度较高。分税种看,资源税入库2.63亿元,占36.78%,营业税入库1.08亿元,占15.13%,其余税种分布较为均匀。

(二)经济总量和税收影响力持续扩大

随着滨海新区石化产业布局,“两港一园,港化一体”的产业格局的形成和发展,炼油、乙烯、盐化工等现代石化产业体系相互支撑,加速发展,税收贡献增加,以大港地区为例,近五年石化产业占全局收入比重由快速增加向稳中有升发展。税收收入总量由2010年的4.39亿元增长为2013年的7.93亿元,年均增长20%,2014年由于原油价格波动导致资源税收入下降,引起2014年收入下降,全年为7.16亿元。

图1 2014年各税种收入占比分布图

(三)资源税改革税收贡献增加

2011年以前,根据资源税条例,大港油田原油24元/吨,天然气9元/千立方米。根据财税【2011】114号文:“为了便于征管,从2011年起对于开采稠油、高凝油、高含硫天然气、低丰度油气资源及三次采油的路上油气田企业,按照销售收入和实际征收率缴纳资源税”,中国石油天然气股份有限公司大港油田分公司资源税实际征收率为4.32%。

若以原油价格4500元每吨为例,从量计征每吨应征资源税24元,从价计征每吨应征资源税4500×4.32%=194.4元。

若以天然气价格1300元每千立方米为例,从量计征每千立方米应征资源税9元,从价计征每千立方米应征资源税 1300× 4.32%=56.16元。

税制改革对税收影响巨大。滨海地税三分局2011年以后执行新政策,2011年资源税入库5061.43万元,2012年税制改革后资源税入库24620.18万元,增幅明显。依据财税 【2014】73号文,从2014年12月1日开始,资源税税率调整为5.18%,将会对资源税收入增加产生有利影响。

(四)资源税增长受价格因素主导

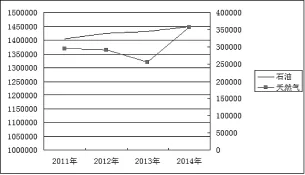

2011年以来,大港地区原油产量维持在140万吨以上较为稳定,天然气产量在3亿立方米左右波动较大,但原油对资源税的贡献达90%以上,有的月份甚至达到95%,资源税的收入更多取决于原油的价格。

自2013年下半年以来,国际原油价格持续下探,从2013年底的4225元/吨下降到2014年底的 3071元/吨,资源税收入从2013年的3.46亿下降到2014年的2.63亿。2015年4月国际原油价格已下降至1940元/吨,资源税收入继续逐渐减少。

二、石油化工产业税收面临的主要问题

我国正处于工业化、城镇化的快速发展阶段,国内市场庞大,开发潜力巨大,在转变发展方式、调整产业结构的指导方针下,石油化工行业机遇与危险并存。

(一)资源税底数不够明晰

以2013年油田公布的471.27万吨原油、4.1亿立方米天然气的产能为例,考虑到天津市和河北省分成问题,天津市分成比例为原油40.44%,若不考虑其他资源税免征情况,经计算的2013年资源税收入应为:

(471.27×194.4+4.1×10× 56.16)×40.44%=37980.2(万元)

即约3.80亿元,2013年实际入库为3.46亿元,基本与其产能匹配,但尚有差距,资源税底数尚待探明。

(二)石油化工产业链结构不够完善

石化产业链涉及范围广,包括上游的油田、炼油厂到中游的化工厂及至下游的纺织、橡胶等高附加值产品厂商,目前总体情况为:上游项目多而强,下游项目少而弱,大企业对于该产业链上游占有绝对统治地位。

图2 2010-2014年石油石化产业占全局收入比重图

图3 2011-2014年石油、天然气产量(吨/千立方米)

中石油、天津石化这两家大企业 2013年税收收入 4.12亿元,占该产业链税收收入的50%以上,其中天津石化有百万吨乙烯、千万吨炼油项目,每年可以为社会提供高质量成品油587万吨、乙烯等化工基础原料320万吨、高端合成树脂和化纤150万吨、液化气等其他产品75万吨。这些产品基本都要运到南方进行销售,但这些产品经过深加工后可以生产服装、塑胶等产品,产生更大的附加值。石油化工产业链拉动效应最大可达到1∶125,但天津市仅为1∶3,其重要的原因就是石油下游项目少、项目附加值低。

(三)税收收入或将趋于稳定低速增长

首先经济状况影响税收不是很大,房产税和城镇土地税方面,这两个税种占石化产业税收收入的17.12%,增长潜力有限;其次是税收收入较大企业,营业税或企业所得税多不为本局管辖;第三是占石化产业税收收入36.78%的资源税,近年来油田产能趋于稳定,资源税的收入将更多地取决于原油和天然气的价格。2014年7月,国际天然气期货价格刷新了8个月新低,国际油价再次走跌,重回下跌通道,从未来情况看,原油需求难有大的增长,原油价格将在一定范围内振荡,大幅上涨的可能性不大,根本上制约了资源税的增长;最后是经济方面,国民经济在“稳中求进”的政策指导下,预计增速会下滑,但会保持稳定增长,带来市场需求稳定低速增长,加之节能减排政策的严格执行,原材料成本压力仍较高,行业经济将继续快速平稳增长。

(四)节能减排政策严格执行双刃剑效应凸显

“十二五”期间,滨海新区坚持把节能降耗作为转变经济发展方式的重要任务,随着节能减排政策的落实,不少企业由于不达标退出了市场。

一方面,由于部分企业的退出,导致相应产品市场竞争力减少,给企业提供了市场竞争的机会,有助于企业通过技术革新、扩大生产规模等多种方式抢占国内已退出该产品生产厂商的市场份额,如滨海新区某一化工企业,2015年上半年企业染料销量为5140吨,同比2014年同期1653吨增加了3487吨,增长比例为211%,其主要产品棉用染料毛利率由2014年的0.8%增长到2015年的4.6%,毛用染料毛利率由2014年的28%增长到2015年的38%。

另一方面,随着相关企业数量的减少,市场原料供给减少,导致了供需失衡,造成了化工原料价格的上涨,从而推动了材料、产品的同步上涨。如上所述化工企业所购主要原材料H酸2015年为12万元/吨,而2014年同期为3.5万元/吨, 增长幅度为242.86%,对位酯2015年为2.8万元/吨,而2014年同期为2.6万元/吨,增长幅度为7.28%,以上两种原材料采购金额同比增加2248万元,采购量达到了总采购量的88%。

(五)中小型企业税收中增收贡献薄弱

2014年与 2012年相比,税收收入总量增加2390.9万元,其中中国石油天然气股份有限公司大港油田分公司和大港油田集团有限责任公司增收2408.9万元,中国石油化工股份有限公司天津分公司增收803.9万元;千万元税收收入以上企业增加4378.4万元,千万元税收收入以下企业减收1987.5万元,其中必然有小微企业暂免增收营业税的因素,但也显示出中小型企业经济状况不甚良好,税收贡献能力较弱。

三、推动石油化工产业健康发展的建议

(一)大力发展循环经济,实现传统产业转型升级

经过多年发展,石油化工行业一直是国民经济重要的支柱产业和基础产业,但是目前积累的矛盾和问题也日益突出,主要表现在产能增长过快、产业布局不尽合理、安全环保隐患突出、高端产品比重仍然偏低等方面。行业发展模式需要继续转变,要进一步加大节能减排、联合重组、淘汰落后、技术改造、安全生产、上下游产业融合力度,提高资源能源综合利用效率,大力发展循环经济,实现石油化工行业产业链集约发展、低碳发展、安全发展和可持续发展。

(二)科学完善石化产业链,涵养税源广度

要围绕培育壮大石化产业链做文章,通过出台新的扶植政策和招商引资工作,吸引更多龙头企业进驻,协助他们与石化上中游企业快速对接快速产出,充实本地石油化工产业链下游高附加值产业规模,实现上下游一体化、产供销一体化、内外贸一体化的产业格局。

完善石化产业链应遵循经济规律,以安全环保优先、科学合理规划、提高产业效益为原则,搞好石化产业布局,要严格环评、科学论证,做好项目选址,避免盲目违规乱上。

(三)创新征管方式,把握石化产业链税收脉搏

一是中国石油天然气股份有限公司大港油田分公司所生产的原油和天然气的产地分别是天津和河北省,产量的分配不透明、依据不明确,有待有关部门给予多方支持和帮助。

二是石化产业链除资源税外,以增值税收入为主,必然导致很多企业由国地税共同管理。而地税负责征管的附税跟增值税直接相关;地税方面的管理模式,带来很多大型企业分别由两个地税局管理的现状,为使各方税务部门对企业有一个全面深入的了解,税务部门之间应完善数据共享模式、加强部门间信息交流,日常征管方面以产业链为引导,以实体经济为抓手把握税收动向。

(四)下发或取消部分审批权,推动石油产业健康、高效、多元化发展

简政放权是深化政府改革、加快转变政府职能的关键之举,继续简政放权,进一步取消或下放石化行业审批权限,将推动石油产业健康、高效、多元化发展。

在支持企业享受改革红利的同时,政府职能部门也应清醒地认识到:审批权的下放或取消赋予微观市场主体参与能源建设积极性的同时,也埋下了投资冲动、产能过剩、生态破坏、环境污染的隐忧。因此政府要加强宏观引导、陆续出台相关配套改革措施和建议约束机制,让审批制度透明化、标准化、公开化。

责任编辑:傅延怿 田马飞

F812

A

1006-1255-(2015)08-0057-04

庄文荣(1977—),天津市滨海新区第三地方税务分局收入规划核算科。邮编:300270

季正鹏(1990—),天津市滨海新区第三地方税务分局收入规划核算科。邮编:300270