发达市场地区中小企业融资渠道借鉴

2015-05-09崔林

崔林

(河北省财政厅,河北 石家庄 050020)

一、中小企业与全球经济复苏下的职业机遇

据国际劳工组织公布,世界经济危机可能会使全球失业人数在2009年达到2.3亿人。青年失业人口数量可能比老年人高出 2.5倍以上,全球超过 6亿 2千万年轻人没有工作或没有接受培训。新兴市场国家,主要是亚洲和非洲国家必须在2020年之前另外创造6亿个工作岗位才能保持以往的就业率。

私企是提供就业机会的主要推动力,世界每 10个工作有 9个来自私企。而私企中的中小企业给发展中国家提供了 2/3的正式工作。发达国家中比例不足10%的中小企业提供的新岗位高达70%以上,其中一些为数不多的高新科技企业创造的新工作最多。世界银行企业调查发现16.4%的中小企业是由高成长企业组成的,提供了近38%的新工作。在巴西,8%的中小企业创造的就业比例就高达57%。

二、世界4大代表国家融资发展进程对比

在讨论完发达地区中小企业融资渠道后,我们再来看看来自 4个国家的不同的融资发展历程。其中2个发达国家:英国和德国;2个第三世界的国家:中国和巴基斯坦。

(一)英国

20世纪90年代,银行是英国中小企业的主要融资来源,创业公司的60%的资金由银行提供。可以说银行主导了整个英国资本市场,其他融资渠道比例为:风投资本 2.9%、租赁 16%、保理融资和商业信用5.7%、其他7.2%。1997年的一项调查报告显示银行仍然是主要融资方式,但比例下降很多,租赁业务比例上升至 27.1%,其他方式有缓慢增长。2008年银行融资比例与股权融资比例相比,主导地位不变,但此时中小企业开始使用天使基金的股权融资方式速度惊人。据调查,估计在英国有2万~4万的天使投资人每年给 3000~6000家中小企业投入 5亿~10亿英镑资金。但是天使投资人一般不愿意参与公司年审或关键决策过程,甚至企业艰难的创业期也不闻不问。因此,企业对天使投资人会谨慎选择,银行仍然成为首选对象。但是,在经济危机期间,英国经济的不景气使得中小企业信贷融资的能力受到重重阻碍,中小企业的创立和经营受到极大限制,于是他们有意识地逐渐降低对银行资金的依赖,转而依靠风投资本家的资金。

(二)德国

德国的国家体制实际上是银行主导型金融体制,金融机构是德国企业得以稳定持久的联系和纽带。与其他国家不同,德国的金融体制可有效防止信贷限制,原因主要有两个:第一,银行几乎可以满足德国所有企业的最低资金需求;第二,银行会广泛派代表进驻公司监事会,严格监督资金流向,因此无须给企业制定额外的限制条件。但是,由于银行贷款额度仍然受限,无法满足大量资金的长期需求,不少企业开始优先选择风投资本,一种股权资本。其次,商业天使基金位列第二位成为德国中小企业广受欢迎的次优来源,而天使资金仍然是一种股权资本类型。在发达国家中,如美国、英国和德国,公司的内源融资基本能填补大部分资金缺口,其余需从外部追加。外部资金中银行贷款和股权资金的比例从 2001年开始出现了后者超过前者的现象,让人大跌眼镜,德国这种银行主导型金融体系下的中小型企业居然首选股权融资方式而不是银行借贷方式。

(三)中国

中国的中小企业通常无法从金融系统中获得足够多的信贷支持,缺口一直很大。这是因为中国经济政策倾向一条不成文的原则“傍大款,垒大户”,长久以来,中国的中小企业一直是不被银行业重视的客户群,无法获得国家金融服务体制高度开放、政府的大力支持,因此始终处于恶劣的生存环境之中。在中国,中小企业无论处于创立期还是发展期,资金的主要来源依赖内部融资,即业主自身财产和公司盈余,而这种股权融资资金十分有限且不稳定(因为发展期公司的盈余经常波动)。而中国对大企业的偏好导致正规机构资金源源不断流入大企业,中小企业则聚集着非正规渠道资金,这些资金市场混乱、监管薄弱,时常发生诉讼案件,影响企业声誉、严重则拖垮企业。虽然,过去几十年,风投资本(外部股权资本)在亚洲地区有相当大的发展,但亚洲国家的风投多为私募投资,该股权无法公开交易,且对公司会有诸多经营干预。因此,中国的中小企业较少依靠风投资金,所有者投入和留存收益仍是首选。

(四)巴基斯坦

巴基斯坦也属于发展中国家,但这里的中小企业的信贷融资要比中国容易得多。作为一个穆斯林国家,其宗教教义对该国市场经济的作用明显,宗教因素促进了伊斯兰银行业的发展,并广泛影响着这个国家企业融资方式。巴基斯坦的银行是带有伊斯兰宗教教义的银行,是一种无息银行,是随着迪拜伊斯兰银行的成立而登上历史舞台的。在伊斯兰教义中,利息是被禁止的,因此该银行对长短期贷款执行零息政策。银行既不允许给存款支付固定利率,也不允许对贷款收取利息。该银行最大的特色是盈亏共享模式(Profit and Loss Sharing,PLS),伊斯兰银行采取资产与负债一体化经营模式:借款方与银行盈亏共享,同时,银行反过来又与存款方盈亏共享。PLS模式使银行敢于经营长期借款项目从而获得高风险回报,借此促进国家经济的发展。这种银行体系的经营简易且低廉,贷款方到期只需还本无须付息,信贷成本可以最大程度降低,这对初创企业、现有中小企业,甚至个人都是莫大的帮助。从2008年的数据来看,巴基斯坦中小企业银行融资高于德国和中国。其他融资方式如股权、租赁、商业信用等总共不到12%。这种广泛依靠银行融资的金融模式与巴基斯坦的宗教信仰密不可分,并不是所有国家都能够跟风模仿的。

通过对 4个国家融资历史对比,我们可以发现中国目前有两大问题若解决好了,中小企业的融资规模可大幅提高,追赶发达国家只需时日。一是完善信贷体制、扩大信贷市场;二是完善风险退出机制或分散机制,便于风投资本、社会民间资本的广泛介入。

三、发达地区市场中小企业的融资渠道借鉴

国际金融公司和麦肯锡公司在2010年共同进行了一项研究发现全世界中小微型企业的信贷缺口达2兆亿美元。国际金融公司于2011和2012年又修订了两次该数据,全世界正规和非正规的中小微型企业的信贷缺口估计为3.2兆美元~3.9兆美元,其中新兴市场缺口达2.1兆美元~2.6兆美元。中小企业要发展壮大需要政府部门、金融发展机构和国际金融机构、金融公司的大力支持,然而,这些企业即使在发达地区国家中,也无不受到信用限制的困扰,在筹集必要资金上举步维艰。麦肯锡的最新调查发现这些国家中 70%的中小微型企业从未使用过任何正规金融机构的贷款,另外的15%则缺乏从正规渠道获得资金。其次,优良的投资计划是企业经济增长的基石,然而中小企业投资多凭经验或盲目短视难以长久,因此急需专家队伍的精确指导。下面从扩展银行贷款模式、制定投资计划及其他融资方案等方面借鉴一下英国地区中小企业的渠道类型。

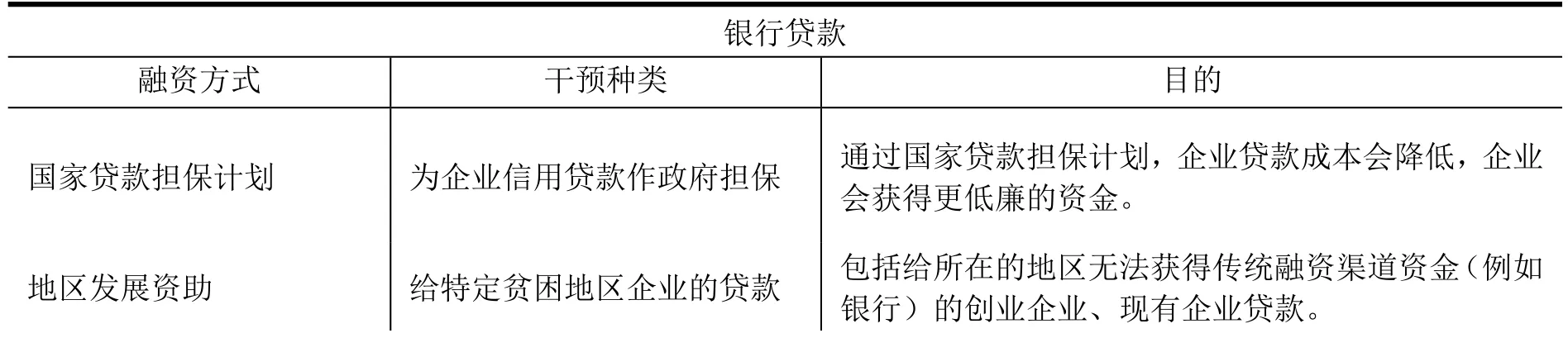

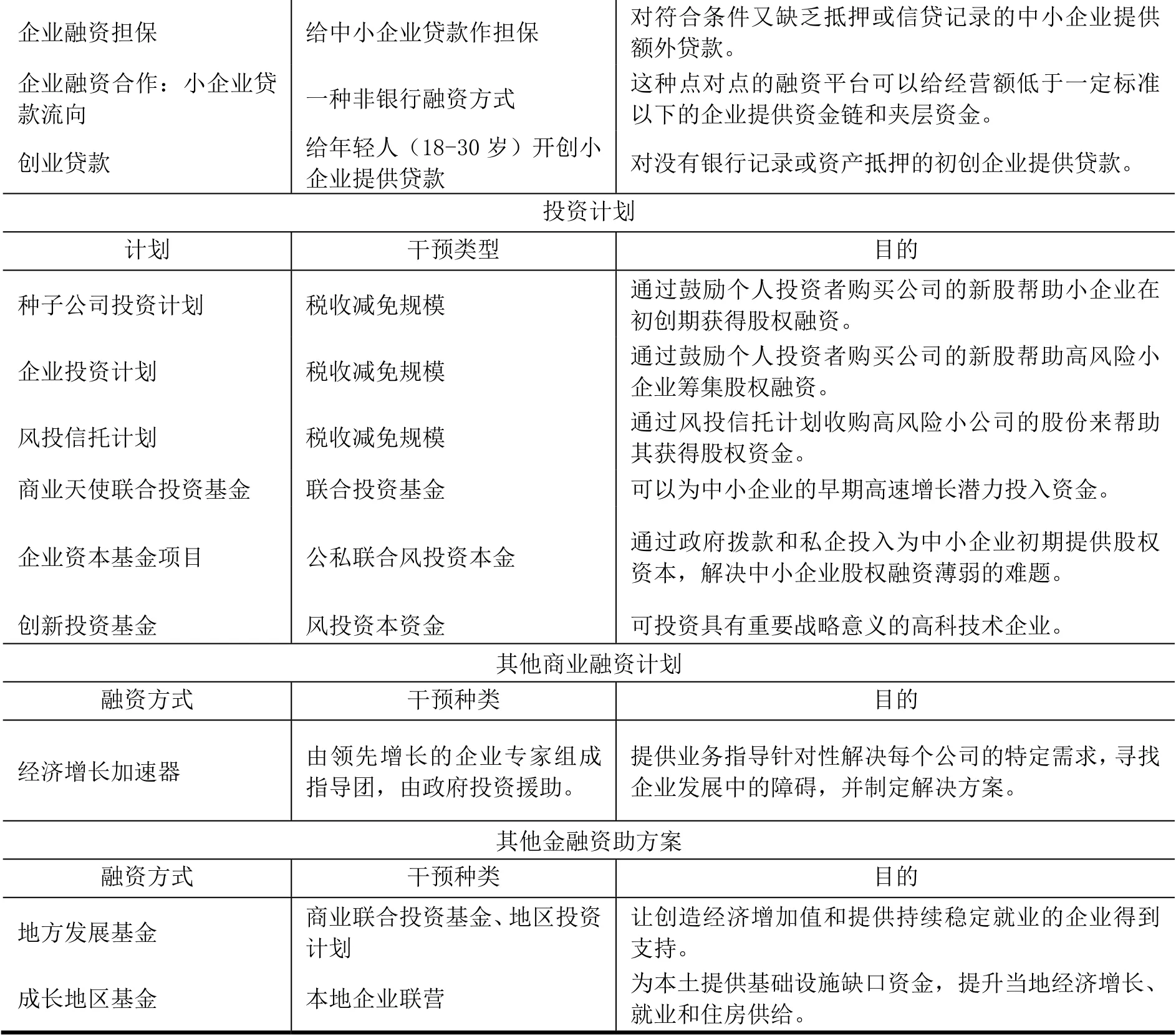

表1 英国中小企业的融资渠道解析

企业融资担保 给中小企业贷款作担保 对符合条件又缺乏抵押或信贷记录的中小企业提供额外贷款。企业融资合作:小企业贷 一种非银行融资方式 这种点对点的融资平台可以给经营额低于一定标准款流向 以下的企业提供资金链和夹层资金。创业贷款 给年轻人(18-30岁)开创小 对没有银行记录或资产抵押的初创企业提供贷款。企业提供贷款投资计划计划 干预类型 目的种子公司投资计划 税收减免规模 通过鼓励个人投资者购买公司的新股帮助小企业在初创期获得股权融资。企业投资计划 税收减免规模 通过鼓励个人投资者购买公司的新股帮助高风险小企业筹集股权融资。风投信托计划 税收减免规模 通过风投信托计划收购高风险小公司的股份来帮助其获得股权资金。商业天使联合投资基金 联合投资基金 可以为中小企业的早期高速增长潜力投入资金。企业资本基金项目 公私联合风投资本金 通过政府拨款和私企投入为中小企业初期提供股权资本,解决中小企业股权融资薄弱的难题。创新投资基金 风投资本资金 可投资具有重要战略意义的高科技术企业。其他商业融资计划融资方式 干预种类 目的经济增长加速器 由领先增长的企业专家组成 提供业务指导针对性解决每个公司的特定需求,寻找指导团,由政府投资援助。 企业发展中的障碍,并制定解决方案。其他金融资助方案融资方式 干预种类 目的地方发展基金 商业联合投资基金、地区投资 让创造经济增加值和提供持续稳定就业的企业得到计划 支持。成长地区基金 本地企业联营 为本土提供基础设施缺口资金,提升当地经济增长、就业和住房供给。

[1]Beck, Thortsen and Asli Demirguc-Kunt, 2009,Financial Institutions and Markets Across Countries and over Time:Data and Analysis, World Bank Policy Research Working Paper No.4943.

[2]Beck, Thortsen and Asli Demirguc-Kunt and Vojislav Maksimovic, 2008, Financing Patterns Around the World: Are Small Firms Different?, Journal of Financial Economics 89,467-487.