上市公司投资效率与投资信息不对称关系验证

2015-05-09黄冰寒朱梦

黄冰寒,朱梦

(1.中央财经大学 统计与数学学院,北京 102200;2.沈阳理工大学 研究生院,辽宁 沈阳 110168)

一、问题提出

Myers(1984)、Grenadier and Wang(2005)的一系列研究基础上,阐述了资本市场中,由于投资者事前信息不对称问题,所导致的融资公司投资效率损失的作用路径。具体来说,由于外部投资者理性的意识到自身的信息劣势地位,因而其对于市场上的众多潜在融资者会采取平均化的估值策略,同时也自然的会对投资行为索取一个相对平均化的投资回报率。这种系统性的估值现象最终会使得资本市场形成逆向选择风险。

一方面,一个具有良好投资机会的“好”的融资者在这种平均估值模式下实际上相对于高风险融资者具有偏低的市场估值,这意味着融资者的股权融资成本相对上升。这可能使得即使可以发行新股,融资者也不会选择股权融资模式来获取所需的资金,考虑到债权融资的规模限制与融资约束,这实际意味着融资者的非效率投资与投资不足。

同时,如果资本市场中的所有投资者清醒的认识到了这种良好融资者的系统性低估以及“劣胜优汰”的存在,其对股权融资者会进一步增加风险溢价要求,这也当然的进一步拉高了股权融资成本,形成另一个层面的投资不足。

另一方面,如果上市公司具有较大的盈余管理空间,上市公司也预期到在这种平均估值模式下“选择性信息披露”将可能实现投资项目的高估,那么即使按照会计理论上市公司进行负净现值项目投资意味着资金损失,上市公司也可以通过“高估模式”实现投资收益的正值化,这就使得上市公司具备通过负净现值项目投资获利的制度通道。从而刺激负净现值项目投资即投资过度。

将上述理论分析与我国股票市场的制度环境相结合,由于我国股票制度在中小投资者权益保护、强制性信息披露、债券融资透明化等等方面的不足,以上市公司业绩红利为投资回报的价值投资始终无法成为我国股票市场的主要估值模式,“高市盈率成为我国股票市场的典型特征。可以说我国股票市场上投资者的信息劣势地位实际上相对于成熟资本市场而言更为强烈,因而我国股票市场上的这种系统性“高估”更为明显的存在,其可能进一步强化股票市场的投资者信息劣势对上市公司投资不足的影响。

另一方面,由于监管制度的不健全,我国上市公司进行虚假信息披露等违规行为的成本也明显偏低,在高估值与低违规成本的制度环境下,上市公司通过操纵股票价格、交易量实现投资项目高估值转让的空间更为巨大,因而负现值项目投资的收益正值化在中国资本市场中的实现成本也相对较低,这也会进一步刺激投资过度偏好的存在。综合以上,本文提出相关研究假设:

假设1:我国资本市场投资者信息不对称程度与上市公司投资效率存在负相关关系;

假设2:投资者信息劣势即会衍生投资不足,也会刺激过度投资,即信息不对称与两种非效率投资间均存在负相关关系。

二、信息不对称与企业投资效率的实证检验

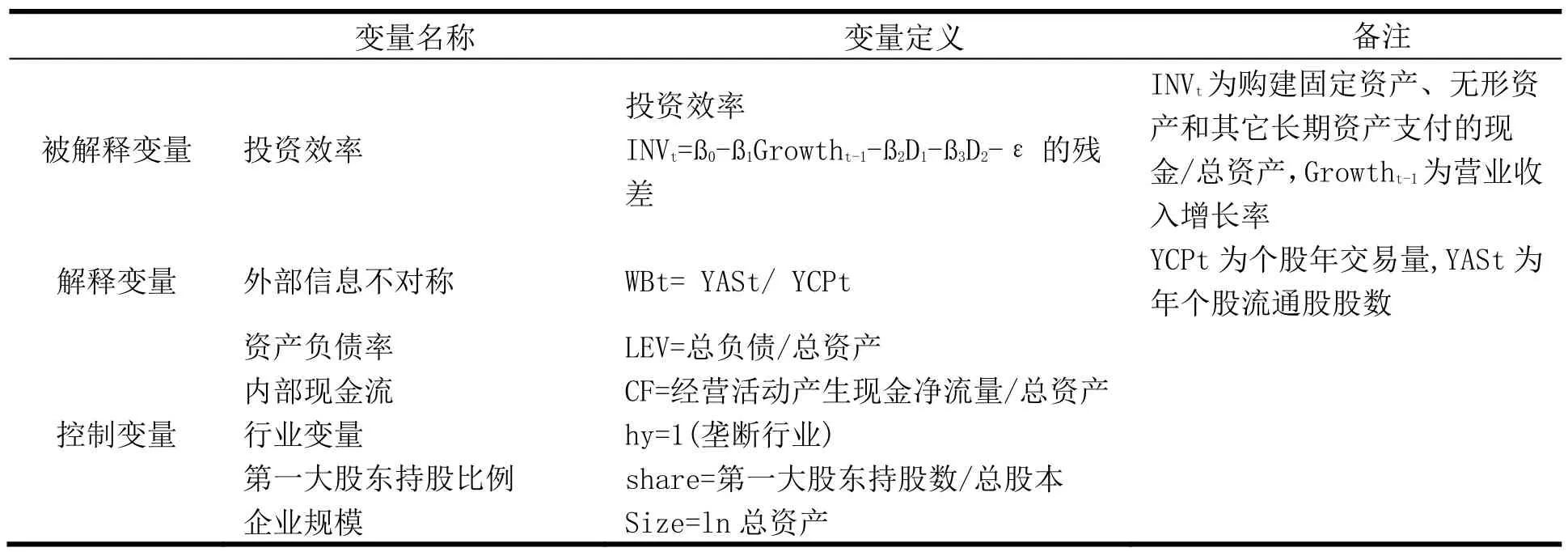

(一)变量说明

1.企业投资效率的衡量

在 Verdi (2006)的研究中,一个完美市场下的效率投资是指,企业不存在向负净现值项目的投资,同时企业面对所有净现值为正的项目都进行了投资。但是这一定义在实证分析框架下,由于无法观测到目标企业的潜在正净现值项目,因而投资不足难以实现测度。在相关研究中,企业层面资本投资效率的度量,主要通过两种方式进行:寻找反映投资效率的替代指标,如使用反映投资机会的指标来替代投资效率;或者通过建立效率测度模型直接对企业投资效率加以测度。

在通过替代指标测度投资效率方面,目前的方法主要包括FHP(1988)的“投资—现金流”敏感模型、Vogt(1994)的现金流与投资机会交乘项模型以及 Tobin‘Q值。如Tobin‘Q值法就是以先有资本的市场价值与重置成本的比值来描述投资机会与投资效率。不过,Wurgler(2000)认为,无论是Tobin‘Q或者是投资—现金流模型,其是否能够充分代表投资效率的变化,取决于相关资本市场的有效性问题,如在一个弱有效市场下,Tobin‘Q值就无法准确描述投资机会的变化。

也因此,在最近的一些相关研究中,通过相关模型对投资效率直接加以测度的方面为更多研究者所接受(辛清泉,2007;Biddle et al,2009;Xue and Miller,2011)。特别是 Richardson(2006)所提出的利用投资偏离模型的残差项对投资效率损失加以测度的方法。

根据Richardson(2006),投资效率测度模型可以表述为两个阶段:第一步,研究影响企业投资效率的资源因素,并依据货币化的资源披露信息(主要是来源于财务报表)建立最优投资水平模型。第二,利用最优投资效率模型估算最优投资水平,通过观测企业实际投资水平与最优投资水平之间的差额估算投资效率。更具体的来说,首先建立如下的最优投资水平模型:

INVt=ß0–ß1Growtht-1–ß2Aget-1–ß3CASHt-1/TAt-1–ß4LEVt-1–ß5lnTAt-1–ß6RETt-1–ß7INVt-1–ΣIndustr y–Σyear–εit(模型 1)

其中INVt为企业第t年的资本投资量,其值为购建固定资产、无形资产和其它长期资产支付的现金/总资产;Growtht-1代表企业成长机会,当市场是完美的时候,企业的成长机会越多,其资本投资量越大;LEVt-1、CASHt-1、 Aget-1、lnTAt-1、RETt-1、INV t-1分别代表企业t-1年末的资产负债率、现金持有量/期末总资产、上市年限、公司规模(其值为总资产的自然对数)、股票收益和 t-1年得资本投资量。此外,模型中还加入了行业变量Industry和年度变量Year,以考虑行业效应和年度效应。

则企业实际投资水平 INVt与企业预期投资水平间的差值εit即为企业实际投资效率损失项,其中εit>0代表企业实际投资水平超出了企业资源决定的预期或者最优投资水平,意味着投资过度的存在,反之当εit<0时,则意味着投资不足的存在。

Richardson(2006)的理论逻辑在于公司最优投资水平完全取决于企业面临的成本机会,因此考虑到在一些非有效市场上,Tobin Q值并不是企业成长性的完美度量,部分的学者对上述模型进行了修正。如周春梅(2009)认为我国资本市场的非有效特征,因而使用企业资产的市场价值与账面价值之比这一指标近似作为企业成长性的测度,李青原(2009)还使用主营业务收人增长率衡量企业的成长机会。基于数据可得性原则,本文借鉴李青原(2009)的做法,使用主营业务收入增长率进行企业最优投资水平的测度。

由于 Richardson模型中的控制变量将在下文研究信息不对称和投资效率之间的关系,因此在衡量投资效率时,本文的最优投资水平模型只考虑企业的成长机会。同时结合本文的面板模型,最终本文衡量投资效率的模型如公式所示:

invit=β0+β1growthit−1+εit(模型2)

其中invit为t年度i企业的资本投资量,其值为购建固定资产、无形资产和其它长期资产支付的现金/总资产。growthit−1代表企业第 t-1年的成长性指标,其值为营业收入增长率。投资效率模型的残差εit,其绝对值代表投资非效率损失项,绝对值越大投资效率越低。其中εit>0代表存在投资过度。

2.投资者信息不对称程度的衡量

在围绕信息不对称而展开的相关研究中,由于信息不对称除了与市场公开的信息总量相关外,还与信息的质量、对信息的解读等大量主观因素相关,因而如何实际的测度资本市场的信息不对称程度始终是一个尚未解决的实证难题。Brealey and Myers(2000)的建议是通过上市公司信息披露质量的变化来间接测度信息不对称情况的改善,并且认为基于信息披露质量较高的公司总是能够吸引更多潜在投资者的假定,公司交易量就可以间接的代表公司信息披露质量的变化。Shin and Stulz (2002)则认为,股票交易量较大程度的受到收益偏差、上市公司行业环境等因素干扰,因而建议使用股票的年周转率(定义为某一会计年度普通股交易量除以该年度发行在外的普通股平均数)来测度信息披露质量。本文参考上述研究,使用我国股票市场上市公司股票年周转率来间接衡量投资者信息不对称程度,实际的计算公式如下:

WBt= YASt/ YCPt

其中YCPt代表个股的年交易量,YASt代表年个股流通股股数,同时为了消除量纲差异,对上述指标进行标准化变换后再加以计算(标准化变换是指)。

(二)相关变量说明

1.资产负债率lev

在传统的财务理论中,公司资产负债率水平,会通过改变短期负债能力与抗风险能力影响到公司的投资决策。较高的负债水平,往往使得公司在较强的债务压力下,偏重于获取良好现金流的项目,也同时会影响到公司投资决策中对获利周期的考量权重,Wilton(2000)的研究就认为,由于偏高的资产负债率形成的债务压力,上市公司具有过度融资的偏好与动机,并在较强的预算约束下衍生投资过度问题。此外,Koloniloee(2003)还认为,在较高的负债结构下,上市公司的资本结构会通过现金流控制反映在企业投资行为中。由此,本文在衡量信息不对称对上市公司投资效率的影响模型中,引入资产负债率(lev)这一财务指标,其测度方法为lev=总负债/总资产。

2.企业规模size

王泽端(2013)的研究认为,在分析信息不对称所产生的企业投资效率损失时,企业规模是一个重要的控制变量。一方面,资本市场上较大资本规模的公司,其本身就能够给投资者传递一个良性信号,从而具备得到更高估值的可能,进而形成不同规模企业融资成本的差异,此外,相对小规模公司而言,特别是在我国国有股的特殊股权配置结构下,大公司的违规成本相对偏高,这些特征都会显著的反映在企业实际的投资决策中。因此本文的模型同样引入公司规模(size)这一控制变量,其度量方法为采用总资产规模衡量,同时为了克服变量的异方差与非平稳特征,对总资产规模进行了对数变换。

3.股权集中度share

股权集中度对企业投资效率的影响最早来自于Stulz (1988),股权集中度的差异主要反映在股东中控制型股东与中小股东间的利益博弈上,Stulz(1988)认为,股权集中度越高的公司,大股东与企业内部管理者间合谋的达成越为容易,从而衍生新的代理人问题及道德风险:即大股东与管理者合谋进行违规操作与过度投资,进而衍生投资效率损失。本文引入股权集中度的控制变量,并基于数据可得性,使用第一大股东持股比例加以衡量,即

fhshare=第一大股东持股数 /总股本。

4.内部现金流状况cf

大量的文献都证实了企业投资对经营现金流的依赖性(Cystrail,1998;王瑞,2012)。尽管我国资本市场上由于股票市场监管力度匮乏,使得我国企业的融资优先顺序存在差异,但是企业内部现金流状况作为企业日常经营能力的最直接反映,确实直接的体现在公司的投资决策中,企业现金流充裕状况下,容易产生所谓的管理者过度自信(Lamont,1997),从而导致过度投资与效率损失。本文的内部现金流使用经营活动产生现金净流量/总资产加以计算。

5.行业控制变量hy

我国上市公司的经营活动存在典型的行业差异,可能是所有公司治理研究中得到最普遍认可的结论(杜修立,2010),由于垄断背景以及相关行业管制,我国上市公司的实际经营存在明显的行业间区别。在一些垄断经营的行业领域,如金融业、资源类行业中,公司的投资行为、资本结构、企业目标、财务状况都存在较大差异,为了控制行业差异的影响,本文的模型引入了行业控制变量,其中选择采掘业、电力、煤气以及水的生产和供应业、金融、保险业、电力四个行业作为垄断行业,其余行业则归并为非垄断行业,记为hy,其中hy=1代表公司处于垄断行业,否则hy=0。各变量的含义及测度方法详见表1。

表1 变量定义表

(三)模型设计与估计

结合前述的研究假设与变量设计,本文最终描述资本市场投资者信息不对称对投资效率影响的模型界定为:

其中inefit为借鉴Richardson(2006)的思想基于模型in(ef2)所间接测算的企业投资非效率损失项,由于it存在投资过度与投资不足两种模式,因而实际的模型分别针对投资过度组样本和投资不足组样本分别进行估计与检验。

本文选取A股2011年至2013年数据作为研究样本。基于财务数据的稳健性考虑,本文在所有上市公司中剔除了以下公司:(1)ST公司,理由在于ST公司的财务数据与其他企业有较大差异。(2)同时发行了AB或AH股的公司,原因是计算所需的相关资料难以获得。(3)2010年12月31日后上市的公司,原因在于相关数据缺失。

本文数据全部由国泰安数据库(www.gtascr.com)和上市公司年报整理得到,数据分析主要使用Eviews6.0软件完成。

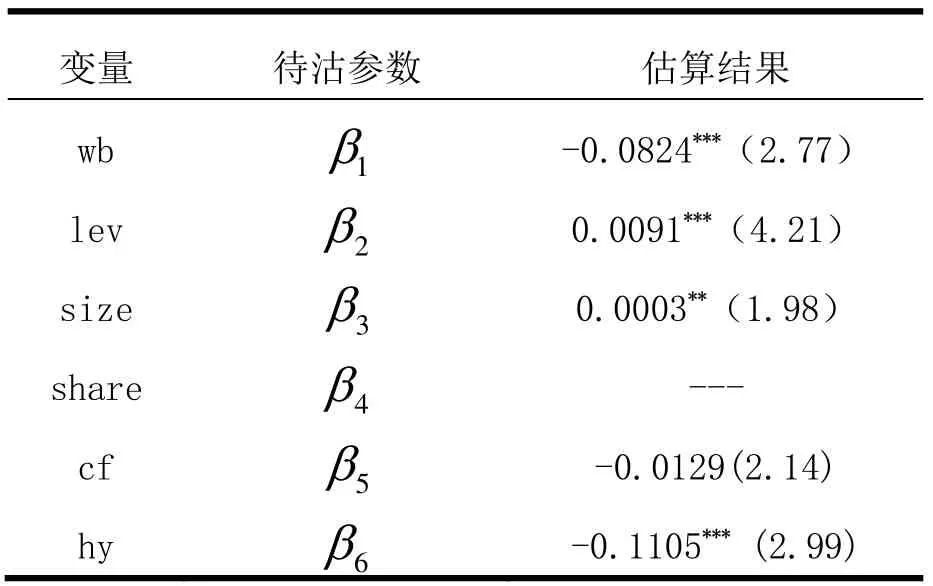

利用 Eviews6.0对模型在投资过度组样本和投资不足组样本条件下,分别进行参数估计,估计结果见表2及表3。其中考虑到本文的样本基本覆盖了我国资本市场的全部上市公司,样本数量高度逼近总体数量,因而更适宜采用固定效应模型进行参数估计(陈浪南,2009),同时为克服样本异质性与异方差,采用了似不加权(SUR)的广义最小二乘进行参数估计。

表2 投资过度组样本估计结果

表3 投资不足组样本估计结果

(四)结论分析

根据表 2,以股票周转率衡量的投资者信息不对称因素对上市公司过度投资所导致的效率损失的显著影响得到了数据支持。具体来说,β1=−0.053表明投资者的信息不对称程度越强,越会刺激上市公司的过度投资,这与周春梅(2009)、李青泉(2009)的研究结论相似,投资者的信息劣势确实为上市公司在盈余管理条件下的项目高估值提供了可能,进而刺激上市公司在负净现值项目上进行投资。这也从侧面论证了我国上市公司违规行为的普遍性。

此外,根据估计结果,较高的资产负债率对企业过度投资同样存在刺激作用,其原因可能在于高负债率公司具有更强的融资偏好,在预算约束下,刺激了过度融资的公司盲目投资与效率损失。同时我们还发现,与 Wilton(2002)、于慧(2013)的研究结论不同,本文的实证研究支持公司规模与投资效率损失的负相关关系,即更大规模的公司具有更强的过度投资行为。其背后的原因可能在于股票市场上,大规模公司更容易过度融资,同时也由于国内银行业的信贷政策导致大公司的债务融资难度偏低,从而使得大公司出现了投资饥渴与投资过度,而不是如 Wilton(2002)所描述的,大公司更为关注经理人信誉、历史业绩从而造成投资谨慎。

最后,内部现金流对过度投资存在显著的抑制作用,这与确定性条件下的现金流理论结论相抑制,即较好的现金流管理可能降低公司的股权融资欲望,进而一定程度上抑制过度投资的发生。还有本文的行业变量区分了垄断行业与非垄断行业。从实证结论看,垄断行业的过度投资问题明显好于非垄断行业。这可能来自于垄断行业的超额利润降低了行业公司的投资获利需求有关。

再分析投资不足组样本的实证结论。根据表3,投资者信息不对称与投资效率负相关的假设再一次被证实,即无论是投资过度还是投资不足,信息不对称在两个方面都会加速效率损失。不过,信息不对称导致的投资不足,明显的低于其对投资过度的刺激作用,这可能与我国股票市场的融资者在宽松的红利分配模式下面临较低的融资约束与融资隐形成本有关,即我国资本市场的上市公司,由于股权融资约束力度偏弱,可能并不倾向于出现 Myers( 1984)所提及的好融资者融资谨慎现象,而是成为所有融资者圈钱的一致选择。

此外,公司规模对投资不足同样存在显著影响,不过与投资过度组样本不同,在投资不足层面,大公司更难以出现投资不足现象。我国投资领域的种种制度限制,包括垄断、地方政府干预等等,都具有小公司歧视的特征,这可能一定程度上限制了大公司投资不足的发生。

最后,内部现金流以及垄断行业属性对投资不足方向的效率损失其作用与过度投资样本组完全相同。内部现金流对投资不足的效率损失也存在显著的抑制作用,并且越是垄断行业,越不易于产生投资不足问题,其投资决策也具有相对更高的效率水平。

三、结论

综合看来,无论是投资过度还是投资不足,投资者信息不对称与上市公司投资效率间的负相关关系均得到了实证研究的支持,本章提出的两个相关假设均得到验证。也就是说,便是如何通过改善信息披露质量、加强中小投资者保护等相关措施来尽可能的克服投资者信息不对称程度,是未来提升上市公司投资效率的关键路径。此外,公司规模与企业负债机构,也是影响企业投资效率的重要因素,不过与诸多文献不同的是,在本文的研究中,股权集中度对企业投资效率的影响无论在那个样本组中均未得到证实,这可能与我国诸多国有控股企业的存在以及相对复杂的股权结构有关,具体的原因还有待更深入的分析。

[1]Myers Stewart C. The Capital Structure Puzzle [J].Journal of Finance, 1984, 39:575-593.

[2]Narayanan M.P. Form of Compensation and Managerial Decision Horizon [J]. Journal of Financial &Quantitative Analysis,1988,23:39-52.

[3]Heinkel Robort., Josef Zechner. Therole of debt and preferred stock solution to adverse Investment Incentives [J]. Journal of Financial and Quantitative Analsyis, 1990,25:l-2.

[4]Gilchrist Simon.,Charles Himelberg. Evidence for the Role of Cash Flowin Investment [J]. Journal of Monetary Eeonomies,1995,36:541-572.

[5]Salnuel Cherian. The Investment Decisions: A Re-Examination of Competing Theories Using Panel Data [J]. Applied Economics,1998,30:95-104.

[6]王彦超.融资约束、现金持有与过度投资[J].金融研究,2009(7 ) :121- 133 .

[7]文宏.融资偏好与融资效率[J].当代经济科学,1999,(6):15-19.