企业商业信用融资国外研究述评

2015-04-30葛永盛环亚琴

葛永盛+环亚琴

【摘要】融资难一直是制约中小企业发展的瓶颈,目前我国中小企业由于抵押物不足、信息缺失导致的融资难题亟待解决。商业信用形式的隐式借款提供了可替代选择的资金来源。本文通过对国外重要文献的梳理来发现该领域的发展动态。以期为缓解我国中小企业融资难提供参考。

【关键词】商业信用 融资 国外研究述评

一、引言

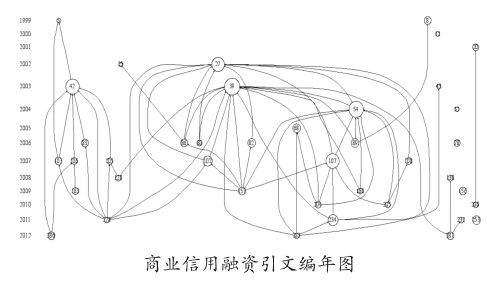

目前我国中小企业由于自身缺乏竞争力,信用状况较差,缺乏担保物以及人才匮乏,导致了融资难问题。商业信用形式的隐式借款为中小企业提供了一个可替代选择的资金来源。商业信用融资是指企业在商品交易时因延期付款或预收货款而形成的借贷关系,是由于商品交易中资金与货物在空间和时间上的分离而形成的间接信用行为。商业信用融资成为中小企业融资的有效资金来源。本文利用HistCite软件,检索出相关重要外国文献,通过对其梳理分析,以期得出该领域的发展动态与方向。本文研究样本来源于WOS数据库,以“trade credit financing”为主题进行检索,时间跨度为所有年份,共检索到408篇文献,然后以“全纪录与引用的参考文献”方式下载,再将记录导入HistCite软件。在该软件中,每条记录有四个评分,分别为LCS(本地引用次数)、GCS(总引用次数)、LCR(本地参考文献数)、CR(参考文献数)。根据LCS排序,可以快速定位该领域重要文献,因而本文以LCS排序选取被引频次最高的40篇文献,绘制引文编年图。

二、 引文检索结果分析

(一)主要文献检索

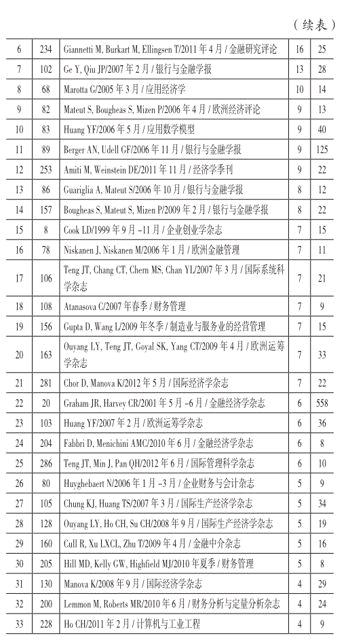

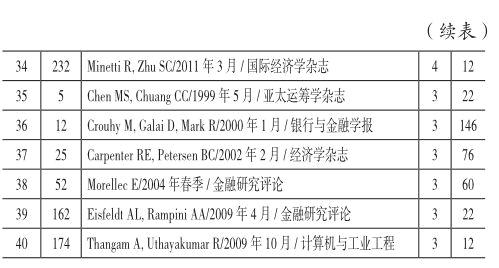

下表为按照LCS得分的降序整理出的商业信用融资领域较有影响力的40篇文献。

(二)引文编年图

下图为导入记录后绘制的引文编年图。从图中可看出,共有40个节点,代表搜索结果中被引频次最高的40篇文献。节点的大小不同,这是按照LCS排序之后,点的面积由大到小分布,面积越大表明该文献被引频次越高。图中的连线,表示文献之间的相互引用关系。

三、重要引文分析

(一)主要引文间关系

从被引频次来看,Fisman R, Love I(2003)的文章对后人的研究有很大贡献。该研究发现,对商业信用融资依赖性较高的行业比在金融机构较欠发达国家的行业展现出更高的增长率。此外,与年轻企业商业信用准入壁垒相一致,大部分影响都来自现有企业规模的成长。商业信用的使用影响平均规模企业的增长而不是企业数量的增长,这与基于声誉的商业信用理论相符合。

Burkart M, Ellingsen T(2004)商业信用理论利用了Fisman R, Love I(2003)对商业信用在美国使用的试验结果,各国公司业绩差异比严重依赖商业信用的行业小。Love (2003)发现对商业信用融资有较高依赖的行业在金融机构欠发达的国家的增长速度更快,表明在金融机构欠发达的国家商业信用可作为银行贷款的替代。

Cunat V(2007)在探讨有限的可执行性的供应商与银行相比借款给消费者如何有相对优势的问题中发现,在买家违约的情况下,由于商业信用的存在,供应商具有清算半成品的优势。然而,Burkhart,Ellingsen(2004)表明,与现金相比,中间产品的非流动性使贸易信贷有助于解决一些债权人和借款人之间的代理问题。Giannetti M, Burkart M, Ellingsen T(2011)的主要发现之一是,在控制了债务能力的其他因素后,服务供应商提供给做差异化商品的供应商的商业信用,远远超过做标准化产品的供应商。最重要的是,服务供应商不太可能提供提前付款折扣,承认更长的折扣期间以及更小的折扣。因此,服务性公司的客户使用贸易信贷的成本相对较低。这些发现支持转移脆弱性假说(Burkart,Ellingsen,2004)。

(二)商业信用融资动机

商业信用已成为中小企业重要的资金来源,对商业信用融资的动机可以从以下方面说明。

1.信用提供者角度。供应商具有信息获取优势(Burkart M, Ellingsen T,2004)。相比银行而言,供应商能够根据客户订单的规模,以及付款的期限判断客户的财务状况。一般情况下,供应商会给客户提供提前付款的折扣优惠,如果客户在这种情况下仍不能够付款,说明供应商应该要提高警惕。银行也可以获取客户的相关信息,只不过其花费的成本和耗用的时间会远远高于供应商。因此,供应商比银行更具监管优势。在商业过程中,供应商能够获得借款者的信息,而其他贷款者要花一定的成本来获取。

供应商可以利用停止半成品供应的方式使其与银行相比更具有可执行性(Cunat V, 2007)。供应商提供给客户的产品可能是不可替代的。此时,供应商可以利用停止供货作为威胁以迫使客户能够按时并足额还款。相比之下,银行对客户不会存在这种威胁。企业一旦破产,银行应收账款便无法收回,所以银行对企业的控制性弱于供应商。在某种产品存在特异性时,找新的供应商成本昂贵,所以顾客会偿还债务之后才会找到另一供应商。

供应商在财产清算上具有优势(Fisman R,Love I,2002)。一旦客户违约,供应商可以向其收回发出的商品。由于供应商本身具有成熟的销售网络,因而将收回的商品继续供应给其他客户很方便。虽然银行也可以对违约客户的抵押物进行拍卖来减轻损失,但相对于供应商来说会花费更多的成本。利用无差别原材料的行业,并且必须持有大量的库存原材料,当需要时将能更好地获得商业信用融资(Fisman R,Love I,2002)。endprint

供应商具有价格歧视优势(Fisman R,Love I,2002)。在资本输入市场,若信贷客户的需求弹性低于现金客户或者信贷市场可以逆向选择,则供应商之间不激烈的竞争会建立一种激励机制来区别现金和信贷客户。当供应商了解到其不同客户价格弹性不同时,会对不同客户索要不同价格,从而扩大其销售额。对于边际贡献率比较高的供应商 ,由于多销售产品其边际贡献率会增加 ,所以更愿意多销售产品。但在现实情况中直接的价格歧视是被法律明令禁止的,商业信用的应用能够绕过法令限制 ,对消费者实行间接价格歧视以获取超额利润。

2.信用接受者角度。由于信息的不对称使得信贷配给不均衡。大型企业具备相对完善的财务制度和信息披露制度,使得银行能够更加充分地掌握相关信息。另外,大型企业具有大量可担保和抵押的产品,减少了因信息不对称而导致的道德风险,所以往往成为信贷市场上能够获得授信的对象。而中小型企业往往不具备完善的财务制度,并且不具备足够多的资产进行担保抵押,所以从银行配给的资金就微乎其微。因而中小企业不得不开辟其他的融资方式,这时商业信用融资便成了可替代的选择。银行与企业的信息拥有量不同,在贷款时往往会引起逆向选择和道德风险,当市场上存在不同类型的借款者时,有些类型的借款者无论愿意支付多高的贷款利息,都有可能因为信息不对称问题被排斥在信贷市场之外,而其他的借款者却可以得到贷款。研究发现中国民营企业从银行得到非常有限支持的成长(Ge Y, Qiu JP, 2007)。通过比较中国国有企业和民营企业之间利用重要的非正规金融渠道贸易信贷,最终发现与国有企业相比,民营公司使用更多的贸易信贷(Ge Y, Qiu JP, 2007)。在一个不发达的国家正规金融部门,企业可以通过非正规金融渠道,即很大程度上依赖于隐含的合同关系来支持增长。

商业信用可以降低交易成本。买家为了能够支付货款必然会留出部分资金,增加了企业的资金管理成本以及耗用了用于经营的其他资金,会增加交易成本。因而企业出于节约成本的考虑,想减少结算次数,从而减少资金管理成本。商业信用融资则恰好能够满足中小企业这方面的需求,使得中小企业可以在商品交易完成后的一段时间内,支付货款或者享受来自供应商的相关价格折扣。商业信用融资使得中小企业对资金进行了更加有效的管理,节约了交易时间,降低了交易成本。

3.货币政策角度。货币紧缩时,银行会限制放贷,此时贸易信贷便是很好的融资替代方式。银行贷款渠道理论认为在货币收缩时,银行限制一些公司的贷款,从而减少期望投资利率(Nilsen JH,2002)。中小企业增加商业信用融资,体现了企业对贷款的需求。但有些大型企业也进行商业信用融资,本身就已经拥有很广阔的融资渠道。根据企业数据分析表明,大公司使用商业信用融资的原因是金融性质:没有约定等级评定(Nilsen JH,2002)。相对较少的公司有这个特征,这意味着更多的公司受到信贷约束的影响。

(三)商业信用融资存在的问题

商业信用提供者与接受者之间存在信息不对称的问题。商业信用提供者虽然比银行金融机构获取的客户的信息要多,但是仅通过付款期限和额度并不能够完全反映出客户企业的财务状况与经营现状(Fisman和Love, 2003)。因而商业信用融资可能会损害债权人的利益。商业信用融资导致对债权人的保护不力。由于中小企业规模不大,资金实力不足,信誉不高,难以从银行贷款,因而转向商业信用融资。但中小企业缺乏足够的抵押品,万一企业经营出现问题甚至破产时,商业信用提供者就难以收回账款。特别是在法治薄弱的地方,企业在信贷拒付时将得不到法律追索权,这对债权人的保护就更加不到位(Burkart ,Ellingsen,2004)。

四、总结与展望

本文分析认为,商业信用已成为中小企业融资的重要来源。面对来自银行资金配给不足的问题,商业信用融资成为了很好的替代形式。商业信用融资动机主要有三个方面。从信用提供者角度来说,供应商具有信息获取优势,财产清算优势,价格歧视优势并且供应商可以利用停止半成品供应的方式,使信贷与银行相比更具有可执行性。从信用接受者角度看,信息不对称导致了信贷配给的不均衡,商业信用融资正好减轻了这个问题,同时利用商业信用融资可以降低交易成本。从货币政策角度看,货币紧缩时,银行会限制放贷,此时贸易信贷便是很好的融资替代方式。虽然商业信用融资已经越来越普遍,但是仍存在着商业信用提供者与接受者之间存在信息不对称以及对债权人保护不力等问题。这急需相关法律制度的完善与严格的执行。

上述研究为基于中国情境的相关研究提供了思路。我国与西方国家存在着国情的差异,人情社会是我国文化千百年来所形成的特点,关系网络是人们行为处事的重要判断依据,商业信用融资与我国传统文化形成了互相渗透的状态。将商业信用融资结合中国国情以及社会学与中国传统文化概念进行研究将会产生新亮点。

参考文献

[1] FISMAN R, LOVE I.Trade credit,financial intermediary development,and industry growth[J].Journal of Finance,2003,58 (1): 353-374.

[2] BURKART M, ELLINGSEN T.In-kind finance: A theory of trade credit[J].American Economic Review,2004,94 (3): 569-590.

[3] HUANG Y F.Optimal retailers ordering policies in the EOQ model under trade credit financing[J]. Journal of The Operational Research Society,2003,54 (9): 1011-1015.

[4] CUNAT V.Trade credit: Suppliers as debt collectors and insurance providers[J]. Review of Financial Studies,2007,20 (2): 491-527.

[5] NILSEN J H.Trade credit and the bank lending channel[J]. Journal of Money Credit and Banking ,2002,34 (1): 226-253.

编辑:秦思慧endprint