我国雇主责任险存在的问题及保险模式优化研究

2015-04-26张帅田宏

张 帅 田 宏

沈阳航空航天大学安全工程学院

我国雇主责任险存在的问题及保险模式优化研究

张 帅 田 宏

沈阳航空航天大学安全工程学院

一、引言

本文所讨论的是狭义的商业雇主责任保险,即以被保险人即雇主的雇员在受雇期间从事业务时因遭受意外导致伤、残、死亡或患有与职业有关的职业性疾病而依法或根据雇佣合同应由被保险人承担的经济赔偿责任为承保风险的一种责任保险。雇主责任保险的投保人和被保险人都是雇主,受益人是与雇主有雇佣关系的雇员。

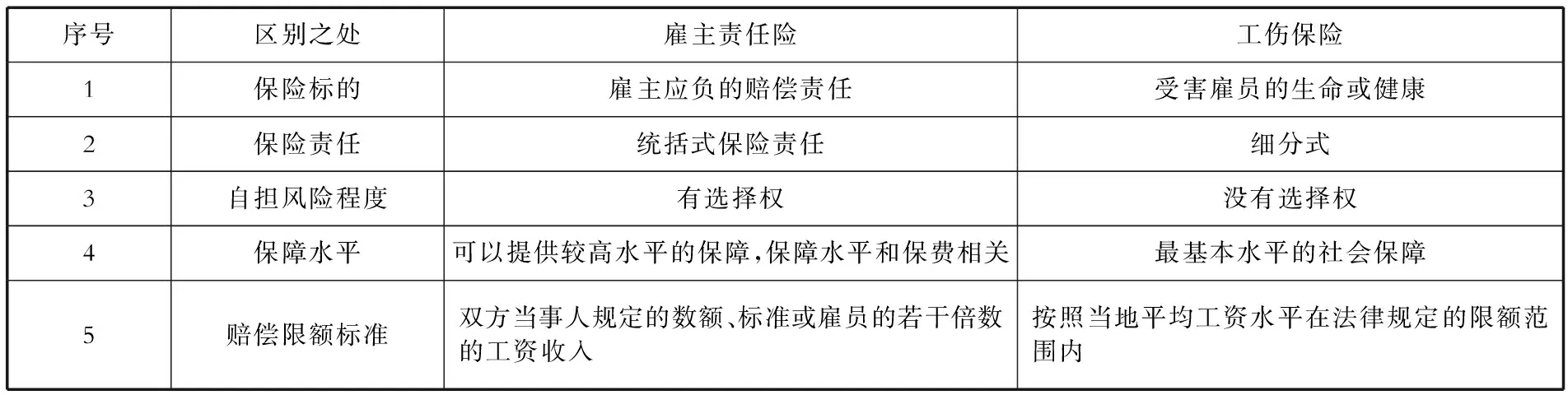

我国在职业伤害保障方面采取以工伤保险为主、雇主责任险为补充的职业伤害补偿制度。雇主责任保险和工伤保险所承保的风险都是雇员在从事职业活动遭受意外事故或者罹患职业病所导致的经济损失,但是两者还是存在明显的区别,具体见表1。

表1 雇主责任险和工伤保险的区别

表2 国内外雇主责任险的发展情况对比

二、国内外雇主责任保险的发展情况

(一)国内外雇主责任保险业务发展情况对比

雇主责任保险起源于西方发达资本主义国家的劳工补偿制度,在国外拥有悠久的历史,目前在西方国家已经发展得十分健全。西方发达资本主义国家的雇主责任保险具有强制性、与工伤保险密切结合、覆盖面广等具体特点。表2为国内外雇主责任险的发展情况对比。

雇主责任险是我国责任保险中的主要险种,一般约占产险公司责任保险保费收入的40%以上,占保险公司整个财产保险业务的比例在1 %~2%左右。雇主责任保险作为一项“非主流”的保险险种,其业务在我国的发展一直比较缓慢,即使在深圳,风险意识较强的“三资”企业投保率也不到50%。雇主责任保险产品本身存在的问题,如责任范围的界定模糊、单一的赔偿方式等都影响了雇主责任险在国内的经营。

我国责任保险保费收入绝对规模小,发展速度缓慢。截至2011年,我国责任保险实现保费收入148亿元,在财产保险中的占比为3.21%。而同期全球责任保险占总体财产险业务的平均比例已达到15%以上,美国这一比例更是高达40%。

(二)影响我国雇主责任保险发展的主要问题

在我国保险公司的实务中,一般来讲,由于雇主责任保险具有赔付率较高、风险大、利润薄等特点,保险公司通常有条件或限制性地开展此项业务,该业务在整个保费收入中往往只占很少的份额。我国在20世纪80年代引进雇主责任保险,在开展雇主责任保险业务时存在以下问题:

1.对“补偿原则”的误解诱发了险种替代。工伤保险作为社会保险先对受害员工进行赔付,只有当实际损失金额超出了工伤保险赔偿额时,其差额部分才能获得雇主责任保险的补充。这就可能导致人们形成“雇主责任保险无作用”或“雇主责任保险作用小于工伤保险”的错误印象。而且,从我国《工伤保险条例》和雇主责任保险条款可以看出,目前两者所承保的责任风险有很多重合之处,实践中雇主责任险并没有真正地扩大对雇员的保障范围,发挥其应有的风险转嫁功能。

2.雇主责任险的费率确定存在一定的不合理性。根据现有的雇主责任保险条款可知,雇主责任保险的保险费率,一般根据一定的风险归类确定不同行业或不同工种的费率标准,同一行业基本上采用同一费率。这样,不同企业投保雇主责任保险的费率都是相同的,并未体现出企业自身风险大小的差别。

三、对完善我国雇主责任保险的保险模式探讨

(一) 承保方式的选择

目前,雇主责任保险的承保方式有两种,一种是定员不定名式,一种是定员定名式。定员不定名式承保存在一定的弊端,投保人经常在投保人数上做文章,一方面给理赔带来不便,既增大了工作量,也增加了工作难度;另一方面,由于投保人隐瞒人数,出险时其与其雇员达成一致,保险公司调查到的人数往往不准确,导致投保人实际负担的不公平和保险双方权利义务的不对等,造成保险公司不应承担的损失。定员定名式承保方式,即在保险合同中附有投保人雇员名册,人员确定、数量准确,费率制定较准确合理,手续更加简便规范,出险理赔时也容易做到“理赔主动、出险迅速、统计准确、赔付合理”。

综合以上考虑,本文建议雇主责任保险以定名定员式进行承保。

(二)雇主责任保险的费率优化

通过使用科学合理的风险分析方法,可以有效评估风险的发生频率和损失的严重性,从而使保险费率与风险评估的方法直接联系起来,这样就能保证保险人所缴纳的保费与其预期损失相当。因此,即使是从事同一工种的投保人,在投保雇主责任保险时,保险公司也应对其按行业的风险水平进行差别划分,进而更好地做到风险管理和控制。考虑到在同一企业中存在多个工种,在对行业进行风险评价时工作量大,存在一定的困难,因此本文建议采用个体风险值的定量风险评价对具体企业进行风险评价,通过使用这种方法可以减少工作量,提高工作效率。

1.个体风险值的计算

在对雇主责任保险的基础费率进行调整时,应对其进行企业员工的作业风险评价,本文采用定量风险评价方法对作业人员的个体风险进行计算和评价。通过对某一作业活动中发生事故频率和后果进行定量分析,并与风险可接受标准进行比较,对雇主责任保险的基础费率提出调整建议。其中,个体风险是指个体在危险区域可能受到危险因素某种程度伤害的频发度,通常表述为个体死亡的发生频率。

个体风险通常由下面的方程式进行计算:

IR(i,X)=PC(i,X)×PF(i,X)

(1)

其中,IR(i,X)是在一个被定义地点i,事故危险源X下的个体风险值;PC(i,X)是在地点i处,个人暴露于事故危险X影响下的可能性大小;PF(i,X)是在地点i处,处于事故危险X影响下死亡的可能性大小。

对企业中各个岗位潜在的事故风险进行分类,针对这些不同的类别,可以利用统计资料和事故后果分析等方法,根据式(1)来计算各种事故风险的个体风险。

当各种事故风险下的个体风险值确定后,所有危害下的总个人风险值(TIR)由各个危险值代入式(2)中。

(2)

个体风险的计算值与个体风险标准值(IRC)相比,若TIR>IRC,则TIR是“严重的”,否则是“可接受的”。

同时,根据企业的安全管理水平、伤亡事故发生频率、相关的安全评价报告等数据,将企业分为高风险、中风险、低风险三个类别,结合工作场所风险划分,就能得到一个企业风险等级的取值。

将个体风险值和企业的风险等级分类结合,可以体现出不同企业不同行业的风险特性,从而对雇主责任保险的基础费率进行调整。与其他方法相比,这种个体风险值计算法减少了工作量,提高了工作效率。

2.雇主责任保险的费率调整建议

(1)在基础费率方面,结合个体风险值与企业风险分类进行调整。这样可以得到一个调整后的基础费率。

(2)积极发挥费率杠杆的调节作用。在第二年厘定费率时,实行差异化费率。这样可以促进风险管理。根据企业在第一年投保的情况,对企业的生产经营条件以及这一年内伤亡事故发生的频率和风险管理状况等设定费率档次,或者设定一些费率调节因子。采用“奖优罚劣”的浮动费率,即对于安全生产条件得到改善、事故率降低的企业,可以降低费率,反之,则提高费率。

(3)对已投保工伤保险的企业,保险公司应给予优惠的费率。对已投保工伤保险的企业,出险时首先由工伤保险进行补偿,不足的部分(原应由企业承担的部分)由雇主责任保险进行赔偿。出于这个原因,保险公司应对投保了工伤保险的企业提供优惠费率。反之,对于没有投保工伤保险的企业,出险后所有的损失都由保险公司在赔偿限额内进行赔付,所以应采用较高费率。

四、结语

本文对我国雇主责任保险中存在的问题和保险模式的优化进行了探讨,得到了以下结论:雇主责任保险在职业伤害保障体系中占有重要的地位,在我国也有十分广阔的发展前景,因此对我国雇主责任保险中存在的问题以及解决对策的研究具有一定的现实意义;本文对雇主责任保险基础费率的风险因素,包括被保险人从事的工种、工作场所风险和企业风险进行分类研究分析,在此基础上提出了雇主责任险基础费率的调整方法;借鉴国外雇主责任保险实施的方案,建议强制实施雇主责任保险,保险公司和相关部门应更好地将工伤保险和雇主责任保险相结合。