苏鲁粤制造业竞争力比较研究——基于偏离—份额的分析方法

2015-04-26佟金萍陈国露

佟金萍,曹 倩,方 鹏,陈国露

(常州大学 商学院,江苏 常州213164)

“十二五”规划明确提出“改造提升制造业、转型升级、提高产业核心竞争力”目标,可见政府对制造业的重视以及发展和升级制造业的紧迫性。我国是制造大国,但不是制造强国。资源环境对我国制造业持续发展的制约异常突出,如何发展制造业是我国工业发展的重点。为了提升我国制造业竞争力,基于全国31个地区制造业的划分区域,运用偏离—份额分析法,比较分析我国制造业一级区域竞争力的总体情况及发展优势,试图寻找我国制造业未来竞争力较强的产业。

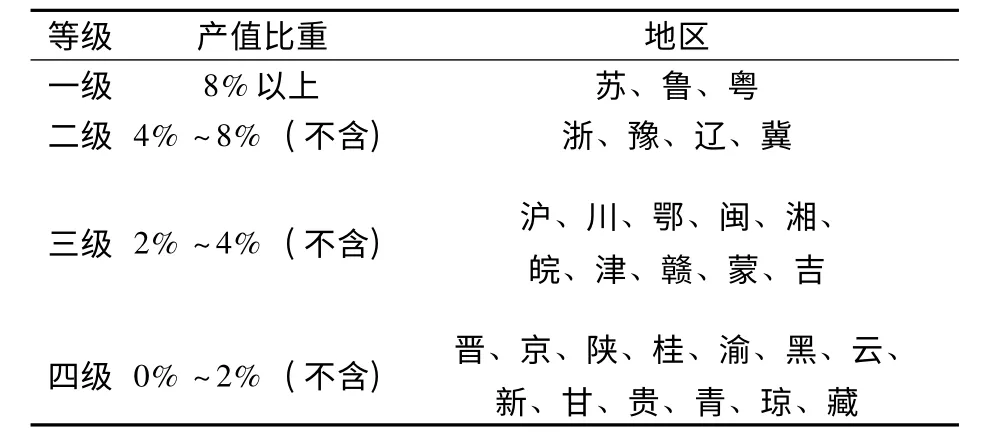

经济区域的划分是研究我国制造业一级区域竞争力的前提。以全国31个地区制造业为总地区,8%以上为一级地区,4%~8%(不含)为二级地区,2%~4%(不含)为三级地区,0%~2%(不含)为四级地区,如表1所示。制造业总产值占全国的前三名分别是江苏(12.75%)、山东(11.78%)和广东(11.23%)超过8%比例,属于制造业一级区域。因此,本文将苏、鲁、粤一级区域作为研究对象,了解三地制造业竞争力现状及发展态势,从而寻找制造业潜力行业,有助于我国经济结构的转型升级和绿色发展。

表1 全国各地区制造业等级划分

一、建立制造业竞争力模型

(一)偏离—份额分析法

1942年,美国经济学家Daniel B.Kramer率先提出偏离—份额分析法(Shift-share Analysis),后经E S.Dunn和Edgar M.Hoover的发展,已被普遍采用[1-2]。Shift-share Analysis是把区域经济的变化看作一个动态的过程,以其所在的更大区域的经济发展为参照系,将区域自身经济在某一时段内的增长变动量(G)分解成偏离分量(S)和份额分量(N),偏离变量又分解成竞争力分量(D)和产业结构分量(P),以此说明区域经济变化的原因,评价区域经济竞争力强弱和结构优劣,找出其相对竞争优势的产业部门,进而确定区域未来经济发展的方向和产业结构调整的原则[3-4]。本文比较分析我国制造业一级区域竞争力的总体情况及发展优势,该方法能较准确地对区域内各产业与相关产业的发展状况进行差异比较,具有较强的综合性和动态性,所以选择偏离—份额分析法是合适的[5-6]。由于偏离—份额分析法采用绝对量衡量各个指标,不能够直观的反映三个指标对总竞争力的贡献大小,本文采用相对量描述,引入贡献度这一指标。

(二)模型建立与变量说明

采用上述偏离—份额分析法建立苏鲁粤制造业竞争力模型。

F(T)表示T时期三个省份制造业的总产值,则

式(1)中,s=1,2,3,分表表示江苏、山东与广东。

Fi(T)表示T时期苏鲁粤三个省份制造业第i个行业的产值,则

式(2)中,Fis(T)表示T时期s区域i行业的产值。

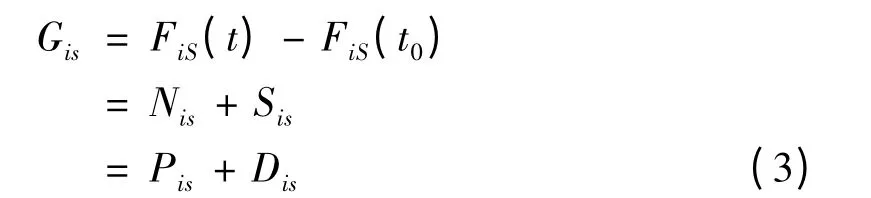

根据偏离—份额分析法,s区域i行业在考察期内的增长额(Gis)的公式如下:

式中,T=t0为基期,T=t为报告期。Fis(t)为s区域制造业第i行业的报告期产值,Fis(t0)为s区域制造业第i行业的基期产值。

其中,Nis=FiS(t0)[F(t)/F(t0)-1]是份额分量,即s区域制造业i行业按三个省份制造业总产值增长速度而应有的增长额。

Pis=FiS(t0)[Fi(t)/Fi(t0)-F(t)/F(t0)]是产业结构分量。即s区域制造业i行业产值增长偏离三个省份制造业i行业平均增长的部分。

Dis=[Fis(t)/Fis(t0)-Fi(t)/Fi(t0)]是竞争力分量,即扣除三个省份制造业总产值增长和行业结构变动的因素之后的增长额。Pis+Dis为s区域制造业i行业与三个省份制造业的总偏离量。

其中,公式(4)、(5)、(6)分别表示份额分量、产业结构分量和竞争力分量对增长额的贡献度。

二、苏鲁粤制造业竞争力比较分析

(一)总量视角下苏鲁粤竞争力比较

基于上述制造业竞争力分析模型,将2005年(基期)和2011年(报告期)苏鲁粤三省制造业总产值带入模型,可以编制出三地的制造业总产值偏离份额分析表(见表2)。

表2 苏鲁粤制造业总产值偏离份额分析表

1.从江苏来看,2011年江苏制造业总产值和计划期区域增长总量(G)均位居第一,分别为102 343.64亿元和71 701.62亿元。但从单个指标来看,江苏制造业在三省中都不是最好的。其中,江苏竞争力因素对制造业总产值贡献达7 795.22亿元,竞争力分量的贡献度为10.87%,说明江苏制造业竞争力较强;江苏产业结构分量的贡献度为-1.90%,产业结构劣势拉动经济下降1 361.91亿元,说明江苏产业结构不合理,亟需进一步产业结构优化升级。

2.从山东来看,2011年山东制造业总产值和计划期区域增长总量(G)分别为94 792.32亿元和68 264.10亿元,总产值从2005年的第三位上升到第二位,发展势头良好,其中产业结构分量和竞争力分量的贡献度分别为3.34%和13.88%,在三省中均位列第一,说明山东制造业产业结构优势明显,快速增长型产业较多,竞争力强。

3.从广东来看,2011年广东制造业总产值和计划期区域增长总量(G)均滞后于江苏、山东,分别为82 486.53亿元和50 321.26亿元。总体来说,从2005年到2011年,广东制造业发展势头和总体实力较弱,拉动其制造业发展的主要靠份额分量,其产业结构分量和竞争力分量的贡献度分别为-1.83%和-34.33%,均为负值,说明广东制造业的产业结构不合理,制造业已经在三省之中没有竞争力,有待进一步进行产业结构调整升级和增强竞争力。

(二)行业视角下苏鲁粤竞争力比较

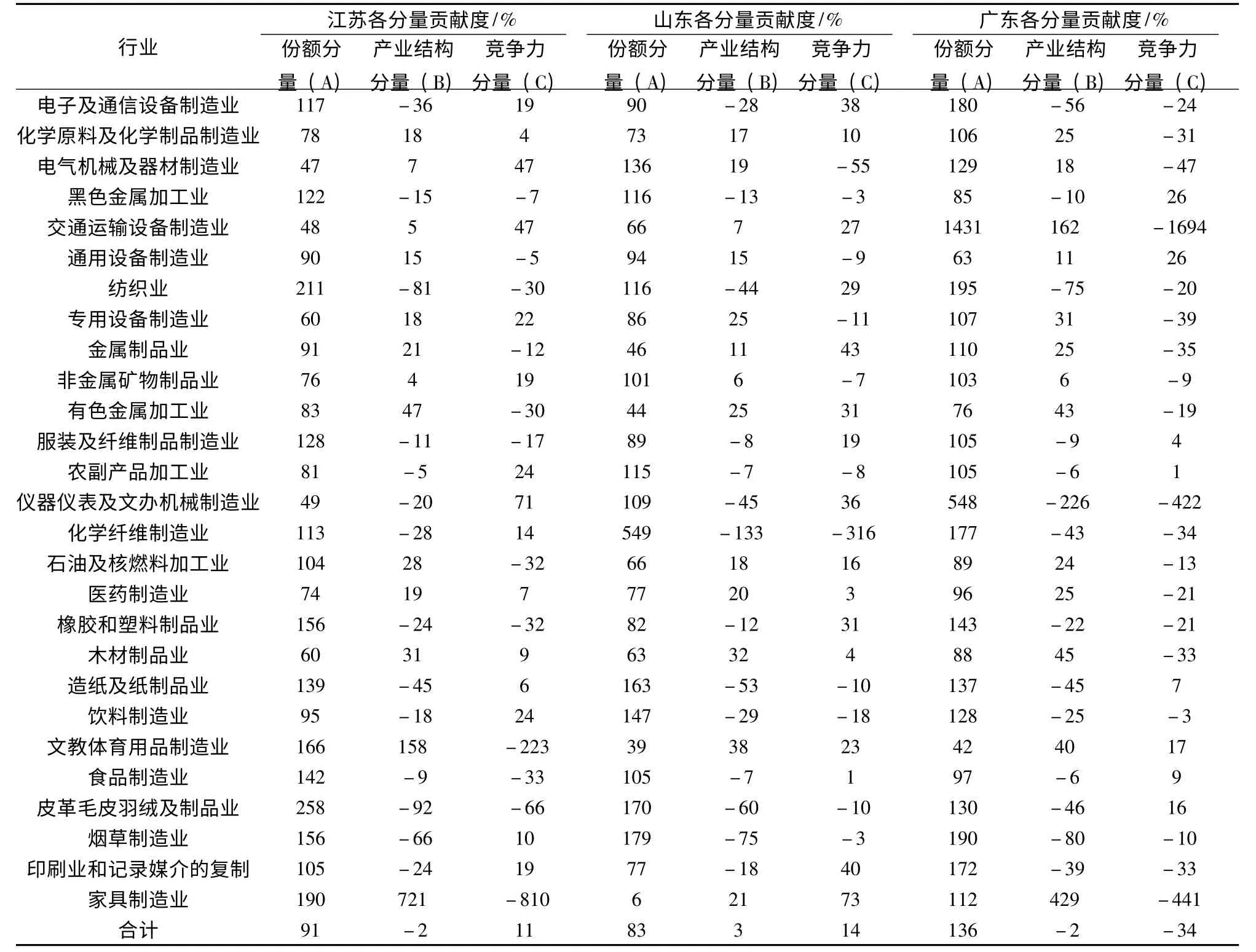

为了进一步考察苏鲁粤三省制造业各子行业的产业结构和竞争力,选取制造业子行业中除去废弃资源和废旧材料回收加工业、工艺品及其它制造业之外的28个子行业,由于原始数据的特点,为了保证数据的准确性和可比性,本文把塑料制品业和橡胶制品业合并为橡胶和塑料制品业,研究对象由28个行业变为27行业。表3苏鲁粤三地27个制造业行业的偏离份额分析表。

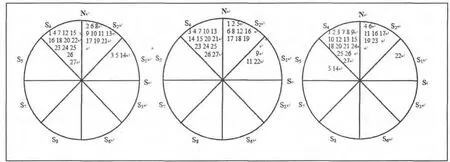

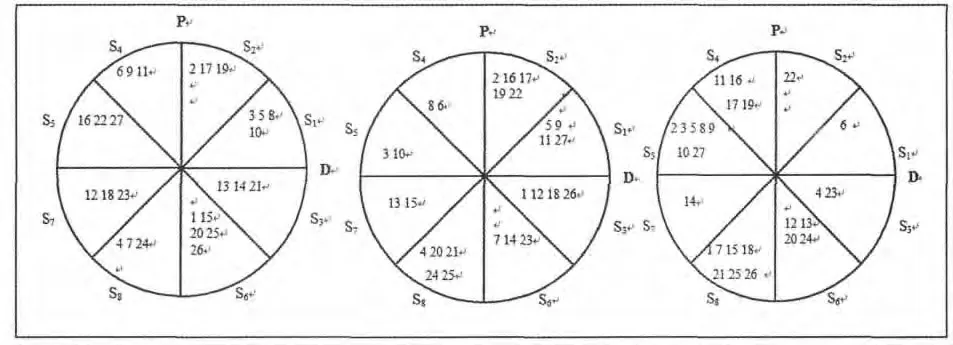

以苏鲁粤制造业各子行业偏离分量为横轴,以份额分量为纵轴,建立行业优势分析图(图1)。以苏鲁粤制造业各子行业竞争力分量为横轴,以产业结构分量为纵轴,建立行业偏离分量图(图2)。

表3 2011年苏鲁粤制造业行业偏离-份额比较分析表

1.优势分析

(1)江苏优势行业分析。2011年,在27个制造业行业中,江苏制造业各子行业的份额分量值和贡献度均大于零,且有13个行业处于S1、S2扇区,说明江苏省制造业中近一半为较好行业,其中份额分量值较大且贡献度大于1的有通信设备、计算机及其他电子设备制造业、黑色金属冶炼及压延加工业和纺织业,说明这些行业基础好,发展潜力大,同时也表明这些行业的产业结构分量贡献度和竞争力分量贡献度之和小于1,其增长额主要由份额分量拉动;偏离分量值较大的有化学原料及化学制品制造业、交通运输设备制造业和电子机械及器材制造业等,这些行业增长优势较为明显,有待继续作为重点产业发展,提高其规模和效率。位于S4扇区的行业有纺织业等14个行业,说明江苏制造业中还有多于50%的行业虽然为增长行业但是不具备优势。其中纺织业和皮革、毛皮、羽毛(绒)及其制品业等部分行业属于传统制造业的范畴,随着江苏经济的不断发展,有一定程度的增长,但受到技术水平、客观环境等因素影响,已不具备优势[7]。

图1 苏鲁粤制造业子行业优势分析图

图2 苏鲁粤制造业子行业偏离分量图

(2)山东优势行业分析。2011年,在27个行业中,位于S1、S2扇区的有13个行业且各子行业的份额分量均为正值,说明山东制造业中近48.15%的行业为较好行业,其中黑色金属冶炼及压延加工业、化学原料及化学制品制造业、纺织业和农副食品加工业的份额分量值和贡献度较大,说明这些行业基础好;化学原料及化学制品制造业、家具制造业的偏离分量值较大,增长优势较为明显。然而大部分行业总偏离分量的值相对较小,增长优势较弱,有待进一步提高。位于S4扇区的行业有电气机械及器材制造业等14个行业,说明山东制造业中这些行业虽然为增长行业但是不具备优势,有待进一步进行调整升级。

(3)广东优势行业分析。2011年,在广东27个制造业行业中,仅有8个行业位于S1、S2扇区,总体来说在三省中广东省制造业中的优势行业较少,缺乏具有较强优势的龙头行业。广东省制造业各子行业的份额分量均为正值,其中份额分量值较大的有通信设备、计算机及其他电子设备制造业、电气机械及器材制造业和交通运输设备制造业等,这些行业大多为重工业,说明广东重工业基础好,重工业和轻工业发展不平衡;19个行业的总偏离量为负值,其中偏离分量负值较大的有通信设备、计算机及其他电子设备制造业、交通运输设备制造业和仪器仪表及文化、办公用机械制造业等,这些行业属于高新技术产业,说明广东省在大力发展高新技术产业方面还需要进一步努力;广东的交通运输设备制造业、仪器仪表及文化、办公用机械制造业的增长额(G)为负值,已经不具有竞争力。

(4)总体优势行业分析。苏鲁粤三省制造业各有自己的优势行业和较差行业。江苏的优势行业主要集中在资本与技术密集型产业;山东的优势行业主要集中在资本密集型产业以及一部分劳动密集型产业;广东的优势行业主要集中在部分的资本密集型和劳动密集型产业。同时,苏鲁粤三省制造业子行业也共有的优势行业和较差行业。三省共有的优势行业有:有色金属冶炼及压延加工业、通用设备制造业、医药制造业和木材加工及木、竹、藤、草制品业;三省共有的较差行业有:纺织业、化学纤维制造业、皮革、毛皮、羽毛(绒)及其制品业、烟草制品业、印刷业和记录媒介的复制和家具制造业。可以看出,三省的优势行业主要集中在资本密集型产业,而且大多是重工业,究其原因主要是三省都是沿海省份,对外开放程度高,引进大量外资。然而这些行业对环境污染大、技术含量较低,所以对三省来说,加快制造业产业升级、大力发展无污染或污染小的绿色产业和技术含量高的高新技术产业是未来制造业发展的重点[8]。

2.偏离分析

(1)江苏行业偏离分析。2011年,在江苏27个制造业行业中,江苏制造业中仅有25.93%的行业位于S1、S2扇区中,说明江苏制造业3/4的行业产业结构或竞争力相对较弱,而这些行业基础好、竞争力强,占江苏制造业的比重较大,因此江苏应继续发展这些优势行业,保持其行业优势。位于S4、S5扇区中的行业基础较好但地位趋于下降或者竞争力差,如有色金属冶炼及压延加工业,其产业结构分量和竞争力分量分别为1 018.08亿元和-646.39亿元,说明该产业结构较优,产业结构因素对制造业总产值贡献1 018.08亿元,但竞争力很差,拉动经济下降646.39亿元。位于S3、S6扇区的行业基础差但发展快,如通信设备、计算机及其他电子设备制造业,这是江苏一直大力发展高新技术产业的结果;如造纸及纸制品业,属于轻工业范畴,其发展遭遇一定的瓶颈,其正是江苏在“十二五”期间要升级改造的行业。位于S7、S8扇区的行业的产业结构分量贡献度和竞争力分量贡献度均小于0,这些产业基础很差并且缺乏竞争力。其中纺织业也位于S8扇区,说明江苏省的纺织业在产业结构和竞争力上都处于劣势。纺织业是江苏重要的民生产业,在增加农民收入、吸纳就业、扩大出口、繁荣市场等方面发挥着重要作用。因此,江苏在“十二五”规划中明确提出“加快企业技术进步,推进纺织产业转型升级,提高规模效益”是非常必要的。

(2)山东行业偏离分析。2011年,在山东27个制造业行业中,有13个行业的产业结构值为正值,说明这些行业产业结构较好,其中化学原料及化学制品制造业的产业结构分量对制造业总产值的贡献达1 290.06亿元;有16个行业的竞争力分量为正值,说明山东多半行业都具有一定的竞争力,其中家具制造业的竞争力分量对制造业总产值的贡献达4 251.90亿元,可以说山东省的家具制造业具备很强的竞争力。

(3)广东行业偏离分析。2011年,在广东27个制造业行业中,通信设备、计算机及其他电子设备制造业的总产值比重占广东省制造业总产值的26.02%,其份额分量对制造业总产值的贡献达20 941.01亿元且贡献度大于1,产业结构分量和竞争力分量的贡献度均小于0,说明计算机及其他电子设备制造业绝对是广东的支撑行业,但是该行业已经面临着地位下降、产业结构不合理和竞争力不足等情况,这是广东需要重视的问题之一。2011年,广东制造业产业结构分量的提升主要得益于电气机械及器材制造业等13个行业的产业结构优势;竞争力分量的提升主要得益于黑色金属冶炼及压延加工业等8个行业的竞争力优势。然而,广东的大部分行业的竞争力分量均为负值,这充分说明广东制造业大部分行业后劲不足,已经处于相对劣势地位。

(4)总体行业偏离分析。苏鲁粤三省制造业子行业的产业结构和竞争力既有差别又有联系。三省产业结构比较相似,产业结构较合理的是化学原料及化学制品制造业等资本密集型的重工业;但三省竞争力却有较大差别,江苏的制造业子行业竞争力主要集中在资本密集型产业和部分高新技术产业,对环境污染加大,山东的制造业子行业竞争力主要集中在劳动密集型产业和部分高新技术产业,对环境污染较小;广东的制造业子行业的竞争力比较分散,难以形成核心竞争力。总体来说,对三省来说,实现制造业产业结构升级、提高制造业竞争力和大力高新技术行业是未来制造业发展的重点[9]。

三、结论与建议

基于2005-2011年苏鲁粤制造业数据,以我国制造业一级区域作为上述模型的经济区域,运用偏离-份额分析法,研究结果如下:(1)三省中,虽然广东制造业基础最好,但是已被江苏、山东发挥后发优势所赶超。此外,三省都试图积极发展高新技术产业,但是发展的速度和质量还没达到较高水平。(2)江苏省制造业发展迅速。然而其产业结构很不合理,这将是制约江苏制造业发展的主要原因。(3)山东制造业发展势头良好,综合竞争力最强,还有发展空间。(4)广东制造业的发展势头较弱,重工业与轻工业比重不合理,发展不平衡,部分产业占制造业比重过重。

根据国家“十二五”规划对制造业的要求和以上分析,提出以下几点建议。(1)我国应根据不同地域具体情况与特点,根据习近平总书记的指示,“以发展优势产业为主导推进产业结构优化升级”。(2)江苏应优先发展专用设备制造业等资本与技术密集型产业,优化产业结构,推动战略性新兴产业发展。(3)山东应继续保持优势,优先发展金属制品业等资本密集型和文教体育用品制造业等劳动密集型产业,进一步优化制造业发展的外部环境,加大对制造业的支持力度。(4)广东应优先发展通信设备、计算机及其他电子设备制造业等资本与技术密集型产业和食品制造业等部分劳动密集型产业,平衡轻重工业,着力提高其竞争力。(5)加强区域合作,形成产业联盟。分析中看出苏鲁粤的产业既有竞争又有互补,如何扩大自身优势,加强合作,形成产业联盟将是未来三省增强制造业竞争力的一个重要方向。

[1]周彩红.基于SS分析法的苏、浙、沪制造业竞争力比较[J].技术经济,2008(9):67-75.

[2]Creamer D.Shifts of manufacturing industries in industrial location and national resources[M].Washington D C:Government Printing Office,1943:95-97.

[3]徐缓,李浩,努尔麦麦提·吾布力,等.基于偏离—份额分析法的新疆工业结构研究[J].中国人口·资源与环境,2011(3):322-325.

[4]马国腾.基于偏离—份额分析法的京津冀制造业竞争力分析[J].经济管理,2009(5):69-72.

[5]陈朝泰.江苏经济增长的偏离份额分析法[J].系统工程理论与实践,1996(5):72-77.

[6]杨向阳,陈超.江苏服务业结构效益与竞争力分析——兼评偏离份额分析法的应用[J].长江流域资源与环境,2006(4):416-420.

[7]程翠凤.江苏制造业产业结构升级与经济效益提升的实证研究[J].华东经济管理,2011(12):21-25.

[8]张明月.工业设计促进制造业转型与升级研究——以江苏常州为例[J].常州大学学报:社会科学版,2014(3):56-58.

[9]千庆兰.中国地区制造业竞争力新论[M].北京:科学出版社,2006:91.