金融机构的传染性系数大小研究

2015-04-25王益锋刘璐瑶

王益锋,刘璐瑶

(西安电子科技大学 经济管理学院,西安710071)

0 引言

金融风险的传染性贯穿了金融危机爆发的全过程,如2008年的次贷危机产生的起因与根源是美国贷款机构的次级贷款的违约风险,而次级贷款被包装出的各种衍生产品通过信用链不断放大和转嫁风险,一直到世界范围内的金融系统都深受波及。风险传播的动态过程就为金融风险的传染性。金融风险的传染性根据不同的划分标准可以分为危机的传染、系统性金融机构的风险转嫁、分业经营的金融市场之间的风险传染、同业经营的金融机构之间的风险传染等等。因此,从理论上看金融风险的测度将是一个项目众多的系统工程,而迄今为止,世界范围内仍然是在尝试建立有效的金融风险防控机制,而缺乏一个普遍认定的风险控制公理系统。

金融机构作为金融市场最重要的参与主体,其经济经营行为伴随着风险的产生、传染、放大的全过程,这就决定了通过金融机构风险传染性的量化测度可作为系统性金融风险识别的前提和基础。本文则是研究我国具有代表性的金融机构之间风险传染,而根据我国金融业分业经营与BASELIII(2010)中对系统重要性金融机构的认定标准(主要是规模),将我国具有代表的重要性金融机构选定为工、农、中、建、交五大银行以及招商银行,并采用熵值---Shapley法,从模糊论与博弈视角来量化金融机构之间存在的风险传染,一方面对不同金融机构的风险价值指标进行风险权重研究;另一方面从风险价值的概率归属也改变了参数回归分析对金融风险研究的约束。

1 研究方法

1.1 熵值法

熵值法是一种以提取多变量最大信息的客观赋权降维法,结合本文则是以客观赋权将金融机构多维风险指标降维为单一的综合指标(指数),以实现不同金融机构之间对风险价值水平的测度。其实证操作步骤如下:

(1)标准化

应用熵值法处理首先对各个风险敏感性指标标准化,采用极大极小值法提取尽可能多的有效信息。基于不同风险测度指标与风险之间的关系未定,因此,构造的金融机构(五大银行)风险敏感性指标的标准化公式如下:

其中,Hj为对应指标的熵值。

应用熵值法对金融机构的风险敏感性指标进行处理,实质上是对多维风险指标信息提取后的归一化降维,既保留了不同风险指标对风险的信息,更为进一步的主体之间风险传染提供了量化分析的标的。而运用熵值法进行风险敏感度指标归一降维的关键在于,风险测度指标对风险识别的公认度与有效性。

表1 基于经典Shapley值计算过程的3主体合作联盟风险承担分配

1.2 夏普里合作博弈公理

夏普里公式是1953年Shapley基于有效性、对称性与可加性3大线性规划基本公理,对合作对策的唯一解的证明。由于经济管理领域的博弈现象比比皆是,该公式在社会经济领域被广泛应用,尤其是经济主体之间的成本收益分配,主要解决有n个经济主体结合而成的联盟,其总利润大于n个个体成员单独从事该项经济活动的利润之和的收益分配问题。

可以从两方面进行考虑夏普里法的适用性:一方面通过夏普里合作博弈公理变量赋予风险价值的含义;另一方面因为收益与风险之间天然的正相关关系,将夏普里法被广泛使用的收益分配指标转换为风险价值指标。显然,对经典Shapley值经过以上三个线性规划公理的推理和证明后,单个金融机构的风险价值比重,也即夏普里值的计算公理如下:

其中,φ(v)即为Shapley值;φi(v)为在I合作下第i个经济主体所得的分配额;w(|s|)为基于各金融机构主体的贡献计算而得的风险定权分配权重,也即风险传染性权重大小;|s|表示合作联盟中金融机构主体的个数;n为形成的金融机构联盟总个数。将上述合作对策关系以以下例子简要说明:

现有 A、B、C三家金融机构(分别代表 1,2,3三个行为主体)因为具有同业业务往来而存在两两之间的资金链与信用链,如每个金融机构信用经营的同时面对潜在的5万元的风险损失(即v({1})=v({2})=v({3})=5),如A、B因同业业务往来则面对信用传导导致的35万元潜在风险损失(即v({1,2})=35),如A、C联合,则可获利25万元潜在风险损失(即v({1,3})=25),B、C联合则面对20万元的潜在风险损失(即v({2,3})=20),如A、B、C联合则面对50万元的风险损失(即v({1,2,3})=50)。按照上述经典Shapley函数(公式5、6、7)所示,得到企业 A、B、C 的 Shapley值计算的风险分配表以C机构风险显示如下:

再将上述过程重复应用在另外两家金融机构之上,则可得到三个金融机构各自承担的风险值:

将合作博弈的思路进入金融市场,用以考察金融机构的风险传染效用,这实际上是将金融风险与危机基于微观角度的解构,或者说是对金融风险传导与发生机制的一种基于金融机构目标行为的一种猜想,印证该猜想合理性的方法则需要通过现实验证,而一旦通过验证则可以进一步将大范围的金融机构纳入到金融风险传染体系,运用计算机仿真模拟测度出任一金融机构的风险传染系数以准确测度其对风险的传染性大小,并采取适当措施加以防范与控制。

表2 不同清晰联盟组合下的金融机构风险贡献承担策略

2 基于熵值---Shapley值的金融风险传染性定权实证

2.1 指标构造

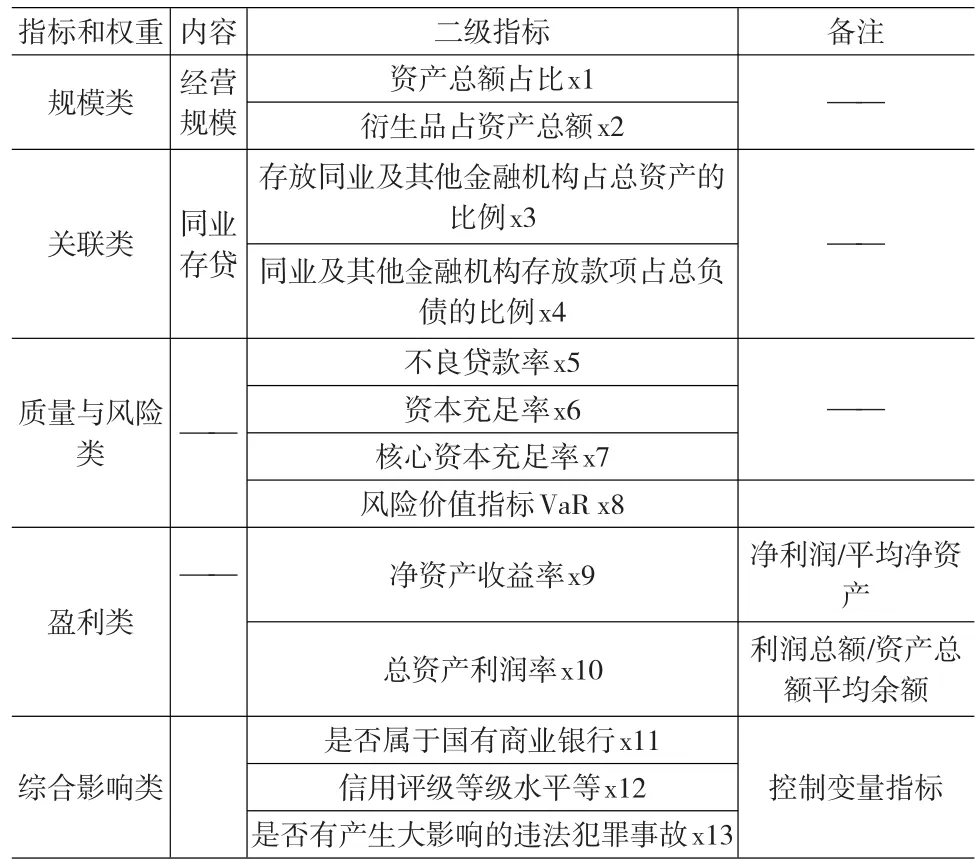

借鉴了SIBS对风险传染防范与控制对象“系统重要性金融机构”的评估,并主要参考了吴大庆根据我国银行体系提出的系统重要性银行评估指标体系,提出以下能够对金融机构(5大银行)风险敏感性进行测度的指标。

表3 金融机构风险敏感性测度体系

其中,属于与风险呈正相关的风险敏感正指标有衍生品占资产总额比重、同业存贷、不良贷款率4个;属于与风险呈负相关的风险敏感逆指标有资产总额占比、资本充足率、核心资本充足率、风险价值指标、净资产收益率、总资产收益率6个;而综合影响类指标属于控制变量作为对风险影响因素的外生调整指标。

2.2 实证分析结果

根据上述指标体系通过对近两年的中国银行业统计年鉴、中国年鉴、中国证监会网站搜集6个银行的相关数据,并首先依据熵值法对上述金融机构的风险指标体系进行归一化降维。并将2012年对应指标数据标准化后结果呈现如下:

表4 熵值法计算下的金融机构(银行)的风险敏感权重

表5 2012年度金融机构风险敏感性一级指标测度值

根据风险敏感性指标与风险正、逆关系建立的风险敏感综合测度,是以正相关为量化标准。因此,改归一化综合指标越接近于1代表着该金融机构在系统性金融风险或危及中,会产生更大的危及协同效应,即因为资产、业务等多方面因素像外辐射金融风险“能量“,造成更大范围内的风险传染与扩散。因此,中国银行、建设银行、工商银行、农业银行作为首批入选的系统重要性金融机构,有提高应对风险的监管必要,如提高资本充足率,增加存款保证金额度等措施。但通过上述风险综合维度指标并不能看出金融机构之间的风险传染性大小,由此需要进一步对风险综合指标进行风险分配,这将深化金融机构对风险的外部扩散效应的结论,即多家金融机构产生的风险外扩合力将远大于各个金融机构加总的风险外溢。

首先将基于风险熵值计算出有较高风险传染与扩散的中国银行、建设银行、工商银行、农业银行4个金融机构进行合作联盟对策计算,根据公式6、7、8进行简要计算则可发现,总共需要迭代计算24次;而在规定有且只有两两之间业务往来的6个金融机构形成的27个联盟形式,经过64次运算。因此本文通过MATLAB编程计算得到上述6家具有代表性的金融机构对金融系统的Shapley风险值如下表:

表6 基于风险熵值的金融机构风险传染夏普里值

显然,依据Shapley值计算而得的金融机构对风险传染的大小相较于基于熵值计算的风险敏感性综合指标来看,夏普里值所表示的金融机构对其他金融机构的风险传染性,具有横向网状的比较结构,而熵值法计算而来的风险熵值则表明了金融机构对外可能产生的风险大小,具有横向发散但目标非确定性比较。而将二者结合,就产生了以金融机构为对象的风险传染大小的熵值----Shapley值定权分析。总的来看,规模对金融机构的风险外部传染影响较大,因为规模大对应的业务量大,与其他金融机构的关联性就更高,产生的风险辐射效果越大。但同时应该看到无论是银行业还是其他金融机构,以信用交易为本质特点的金融衍生品的不断增加,在增加了投资品种,活跃了交易与流动性的基础上实质上是加速放大了信用扩张的倍数,这实质上也大大地增加金融风险发生的可能性,加大了金融机构对外“辐射“风险与传染风险的外部效用。

3 结论

本文通过实证结果对当前已经表现明显的金融系统性风险进行了印证,风险熵值权重说明了“大而不倒“无退市银行业机制,使得规模、业务、关联度高的大型银行无法而且不能倒闭,因为这将因为风险传染而产生多米诺骨牌连锁效应引起更多的金融机构倒闭;风险Shapley权重在进一步证实了熵值权重的横向比较基础上,更深入地发现“大而不倒”的规模因素并不完全是决定金融机构对风险传染外部效应大的因素,更多地还要取决于彼此之间“网”所产生的信用“链”的节点多少,即随着金融衍生业务的不断增加以及分业经营的栅栏不断减少,金融机构之间会产生更大的关联,这对于极端条件下的危机发生破坏性将更大。

本文则是从多指标----降维为单指标----构建因业务产生的风险合作联盟,实现金融机构对金融风险的风险传染与分配定权分析。将金融风险或危机中金融机构作为风险的承受方,转变为在危机发生之前与发生之中的风险传导方,也即产生了动态的风险传染机制的考量。这将博弈论也即行为理论用在了金融风险领域,从风险传导机制的模式猜想到实证证实,实现了行为金融学理论的简单应用。在采用Shapley合作对策时假定了金融机构以两两之间的业务进行合作联盟,实际上在一定程度上简化了多主体联盟形式,严格意义上并未实现金融机构因信用链与资金链产生的网状联盟关系,这也将在进一步的研究中加以实质性改善。

[1]杨苏梅.我国上市银行间相关性及风险溢出研究[D].湖南大学,2012.

[2]毛菁,罗猛.银行业与证券业间风险外溢效应研究——基于CoVaR模型的分析[J].新金融,2011,(5).

[3]魏薇.银行系统性风险传染及其防控对策研究[D].武汉理工大学,2012.

[4]路婷.基于风险传染角度下银行系统性风险测度研究[D].苏州大学,2009.

[5]王小丁.基于违约相依的信用风险度量与传染效应研究[D].中南大学,2010.

[6]韩刚.银行综合化经营中的风险传染与隔离[J].金融与经济,2011,(11).

[7]贾彦东.金融机构的系统重要性分析——金融网络中的系统风险衡量与成本分担[J].金融研究,2011,(10).

[8]吴大庆.对我国系统重要性金融机构的识别与评价[J].湘潭大学学报(哲学社会科学版),2013,(2).

[9]李志辉,樊莉.中国商业银行系统性风险溢价实证研究[J].当代经济科学,2011,(6)