气象灾害与天气指数保险研究

2015-04-24姚庆海

姚庆海

中国保险学会

气象灾害与天气指数保险研究

姚庆海

中国保险学会

一、气象灾害对我国农业生产的影响

(一)气象灾害严重影响我国农业生产

我国地处东亚季风区,是世界“气候脆弱区”之一。而农业则是气候变化最敏感的领域之一。作为一个农业大国,我国的农业气象灾害不仅类别多、范围广,而且活动频繁,造成的损失非常大。就种类而言,影响我国农业生产的气象灾害主要有干旱、洪涝、台风、冰雹、低温雨雪灾害等。我国气象灾害的主要分布情况和损失情况如表1、表2所示。

(二)2014年我国农业气象灾害典型事件

2014年,我国气候相对平稳,但北方部分农区遭遇近5年最重夏伏旱,南方局部地区暴雨洪涝多;台风活动偏少,但登陆强度大,沿海地区农业渔业生产遭受严重损失;北方低温霜冻造成经济林果和畜牧业生产损失较重。具体情况如下:

表1 我国主要农业气象灾害的地区分布及危害

表2 近年来我国气象灾害受灾损失情况

资料来源:历年《中国统计年鉴》;历年《中国气象灾害年鉴》

1.7—8月北方地区干旱灾害

7月始,东北、黄淮、江汉、西北地区东部和华北地区等地干旱迅速发展,8月上旬达到峰值。据初步统计,河北、内蒙古等15个省区市8323万人受灾,1077万人因旱灾而需要生活救助,其中624万人因旱而饮水困难需救助;农作物受灾面积13128千公顷,其中绝收2371千公顷;直接经济损失687.6亿元。

2.7月中旬南方洪涝灾害

7月11—17日,西南至长江中下游部分地区出现强降雨过程,多地发生极端降水事件。据统计,江苏、浙江等12省区市1476万人受灾,78人死亡,79.1万人紧急转移安置;农作物受灾面积791.9千公顷,其中绝收140.1千公顷;直接经济损失186.2亿元。

3.“威马逊”台风

“威马逊”台风是1973年以来登陆华南地区的最强台风,也是新中国成立以来登陆广东、广西的最强台风。受其影响,广东、广西、海南、云南多地出现狂风暴雨天气,引发洪涝、滑坡、泥石流等灾害,造成上述4省(自治区)1208万人受灾,73人死亡,71.4万人紧急转移安置;农作物受灾面积1957千公顷,其中绝收245.1千公顷;直接经济损失448.9亿元。

4.“凤凰”台风

截至2014年9月24日9时,“凤凰”台风已造成浙江宁波、台州、温州等6市35个县125.4万人受灾,29.3万人紧急避险转移;70余间房屋倒塌,160余间损坏;农作物受灾面积39.5千公顷,其中绝收2.8千公顷;直接经济损失9.5亿元。

5.獐子岛“扇贝门”事件

2014年9月,受北黄海异常的冷水团影响,全国渔业旗舰企业——獐子岛渔业集团股份有限公司深水底播海域虾夷扇贝遭遇灭顶之灾,公司遭受重大经济损失,前三季度业绩“大变脸”,由盈利变为亏损约8.12亿元。

二、天气指数保险是气象灾害风险管理的有效手段

(一)农业保险稳步发展,服务社会经济能力不断提升

近年来,中央大力推进政策性农业保险试点,取得积极进展(图1)。目前我国已成为仅次于美国的全球第二大农业保险市场。数据显示,2007—2013年,农业保险累计提供风险保障4.07万亿元,向1.2亿户次农户支付赔款759亿元。

(二)天气指数保险的优势

传统农业保险在推广中常常会遇到逆向选择、道德风险、交易成本较高等局限,在此背景下,我国考虑引进天气指数保险。天气指数保险是指将一个或者几个对保险标的具有主要影响的气象要素(例如光照、气温、降水、风速等)形成的天气指数,与保险标的产量或者效益的损失(或者灾损率)结合起来,依据不同指数等级对灾害损失进行赔付的保险形式。在一定条件下,天气指数保险相比传统农业保险有以下几点优势:

1.减少逆向选择和道德风险

天气指数保险合约是标准化的,对农户的赔付基于平均赔付率,能够较大限度地降低信息不对称,从而抑制逆向选择;赔付依据客观计量的天气指数数据,不受农户主观行为的影响,大大降低了农户的道德风险。

2.降低保险成本

天气指数保险的触发条件是客观的指数, 不需要针对单个投保农户的实际损失进行现场查勘定损,简化了赔付程序;不需要针对单个农产品进行风险监测,降低了交易成本。

图1 2004-2013年我国农业保险保费收入

3.提高透明度

天气指数保险的赔付依据是经过审核的气象站数据,气象站的监测数据一般会通过终端气象监测系统定时向公众查询平台发布,极大增强了信息的透明度。

4.扩大保险范围

从微观使用者来说,可以帮助单个农户来管理生产风险;从宏观来讲,针对国家可能面临的巨灾风险,在具有相同或类似气候条件的国家之间可以共同建立巨灾天气风险分担机制,例如加勒比巨灾风险基金(CCRIF)。

三、国外开展天气指数保险的经验

指数保险研究最早在美国等发达国家开展,加拿大是发达国家中天气指数保险推广较好的,发展中国家则是指数保险实践最为深入的地区。从1998年开始,世界银行、联合国粮农组织就开始在尼加拉瓜、摩洛哥、智利、乌克兰、印度、蒙古等发展中国家开展天气指数保险产品的推广及试点工作。从这些试点国家来看,目前开展最好的是印度。

(一)加拿大的天气指数保险

加拿大天气指数保险主要有3种不同类型。

气温保险:主要考量温度与农作物生长速度及产量之间的关联度,如果从5月到第一次霜降期间,该区域气温比前3年平均气温低2℃以上,保险公司就会依据保险合同进行赔付。

卫星云图湿度保险:依据为投保当年卫星云图监测的湿度数据,如果该数据比过去3年平均值低80%以上,保险公司就会赔付。

降雨不足保险:农户可以选择农作物生长过程中任意月份组合,如果当年的降水量低于过去3年平均值的80%,保险公司就会赔付。

(二)印度的天气指数保险

印度是农业大国,是亚洲耕地面积最多的国家。印度季风气候显著,农业生产面临着较高的天气风险。

1.印度天气指数保险的开展情况

2007年,印度开始推广天气指数保险计划,并且规定推行天气指数保险计划的地区不能再推行国家农业保险计划。在缴费安排上,农户为小麦和其他粮食作物等投保的天气指数保险,需要分别缴纳1.5%和2%的保费,政府则为投保的经济作物提供保费补贴(表3)。

表3 天气指数保险计划下的经济作物保费补贴

资料来源: Clarke. Mahul. Rao.&Vema,2012。

2.印度天气指数保险的运作模式

首先,由保险设计单位负责天气指数保险的设计等技术工作;其次,保险公司为保险承保人,负责销售推广;再次,由瑞士再等机构提供再保险。印度是发展中国家中第一个成功实施农业保险再保险的国家,在开展初期,世界银行等国际组织会提供一些必要的援助;随着计划的推进,印度政府为保险机构承保的经济作物提供一部分保费补贴。

印度天气指数保险的运作模式大致如图2所示。

3.印度天气指数保险的实施效果

印度天气指数保险的主要特色是将贷款和保险捆绑在了一起,向微型金融机构贷款的农户被引导购买保险。在印度政府的推动下,印度天气指数保险得到了农户的支持,在平滑农户收入、管理天气风险、降低微型金融机构债务违约率方面发挥了重要的作用(表4)。

四、我国开展天气指数保险的实践

(一)我国天气指数保险的开展情况

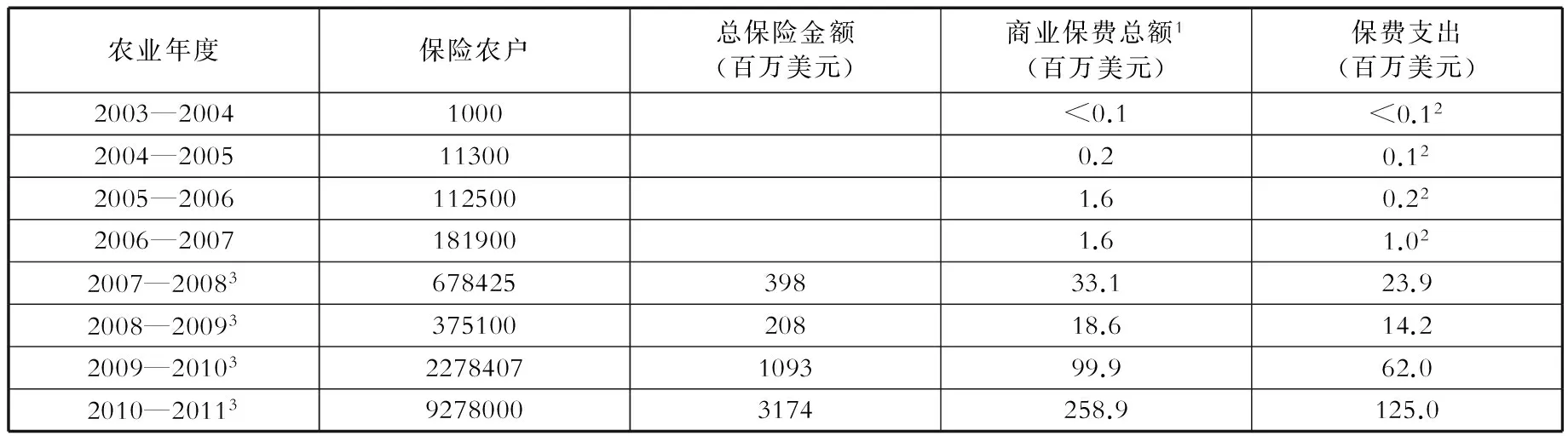

近年来,我国天气指数保险试点不断增多,覆盖的范围也逐渐扩大。截至2014年5月,全国正在实施和预备实施的天气指数保险品种有9种,区域集中在中东部地区,保险保障范围涵盖了水产养殖业和种植业(表5、表6)。

图2 印度天气指数保险运作模式

表4 印度的天气指数保险市场发展情况

注:1.商业保费包括农户缴纳的保费和政府补助的保费; 2.只计算雨季的支出; 3.仅指参与天气指数保险计划(WBCIS)的统计。 资料来源:Clarke, Mahul, Rao, &Verma, 2012

表5 我国开展的天气指数保险品种概况(截至2014年5月)

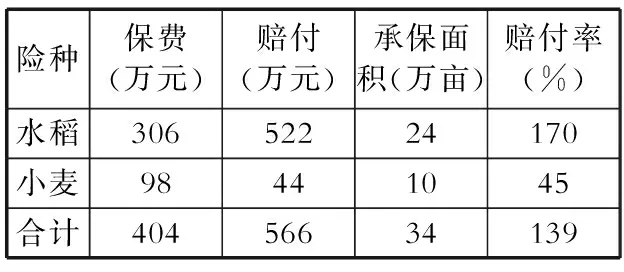

表6 2013年安徽省天气指数保险险种的经营情况

2013年,安徽省投保水稻高温热害天气指数保险的受灾较严重地区,农户投保时仅支出2.6元/亩,而保险公司向投保农户支付了39.6元/亩的赔付。

(二)天气指数保险实施中存在的问题

1.气象及损失数据收集难

天气指数保险产品的设计所要面对的首要问题就是需要长时间稳定的历史数据。

目前气象数据相对完善,同时,气象部门在试点区域免费安装了设备,但在天气指数保险大范围推开后,气象设备的成本会提高,有可能面临数据收集难的情况。

在产量、损失数据方面,统计局的农调队能提供大区域、大范围数据,但天气指数保险需要小范围的产量、损失数据,且没有历史积累,对保险产品的设计造成较大的影响。

2.基差风险(Basis Risk)

基差风险是天气指数保险固有的不足。基差风险有以下两个潜在来源:

(1)损失原因可能是非天气因素,如病虫害等,造成的损失却需要保险公司赔付;

(2)不同农户之间都具有相同的赔付率,可能产生损失和赔付不一致的现象。例如,遭遇风灾时,同一片区域内,迎风坡和背风坡的损失可能完全不一样,但赔付率相同。

五、进一步推进我国天气指数保险发展的建议

(一)明确天气指数保险的政策地位和功能

天气指数保险是对传统政策性农业保险的创新。为了稳定农业生产、保障农户收入以及规避传统农业保险存在的道德风险和逆向选择,政府及相关主体应当高度关注天气指数保险的优势和在风险管理中的作用。

(二)选择合适的区域开展天气指数保险试点

我国目前已经形成了传统政策性农业保险为主的农业保险市场格局。在传统政策性农业保险发展较为成熟的地区推广天气指数保险,可能出现推广和改革成本较高等问题。为此,可以选择在传统政策性农业保险发展相对薄弱甚至是空白的地区,以替代或者补充的形式试点实施天气指数保险。

(三)选择合适的品种开展天气指数保险试点

传统政策性农业保险主要保障粮食作物等关系国计民生发展的战略性农产品,对经济作物的保障力度不足。特色经济作物受自然风险影响较大,单位经济价值较高,因此,应该加强经济作物天气指数保险试点推广。

(四)加大天气指数保险发展的财政支持力度

1.中央财政给予保费补贴支持

天气指数保险具有很强的公益性,单靠地方有限的财力支持,保险的推广和保险金额的提升难度大,中央财政的保费补贴必不可少。

2.支持气象监测基础设施改善

气象监测基础设施是气象数据获得的硬件条件,应当加大基础设施的建设密度和仪器精度,发挥其在天气指数保险发展中的基础性作用。

3.支持保险产品的设计开发

近年来针对天气指数的保险产品开发较少,主要是由于公司在产品研发中的投入成本较高,需要国家通过科技立项的方式予以支持。

(五)进一步提升农户风险意识和产品认知

农户的风险意识淡薄和对保险产品认知水平低是造成农户有效需求不足的根本因素。所以应加强气象灾害风险知识宣传,增强公众风险保障意识。同时,保险公司与地方政府联合,通过加强发放宣传册、喷涂墙体广告等方式,增强公众对天气指数保险产品的理解。