发展老年重大疾病保险的思考

2015-04-24刘青

刘 青

英大泰和人寿保险股份有限公司

冯鹏程

中国人寿保险股份有限公司

发展老年重大疾病保险的思考

刘 青

英大泰和人寿保险股份有限公司

冯鹏程

中国人寿保险股份有限公司

一、正在老去的全球与中国

老龄化是全球共同面临的问题。国际上一般认为,在社会总人口中, 60 岁以上的老年人口达到社会总人口的10%,或者65 岁以上的老年人口达到7%,这个国家或地区就进入老龄化社会。当65 岁以上的老年人口占总人口的比例达到或超过14%时,该国家或地区已经进入“超老龄社会”。

西方发达国家是世界上最早进入老龄化社会的国家。法国在1851 年时,60岁及以上老年人口占全国总人口的比重就达到10.1%,成为世界上第一个进入老龄化社会的国家(张彩玲、李书宁,2013)。根据联合国报告,全球60岁以上的人群从1990年占总人口的9.2%提升至2013年的11.7%,预计到2050年将增至21.1%。60岁以上人群从2013年的8.41亿人增长至2050年的20亿人。在经合组织(OECD)国家,65岁以上的人群从1960年占总人口的9%提升至2010年的15%,预计到2050年将增长至27%。到2050年,日本、韩国、西班牙等国家65岁以上的人群占总人口的比重将达到近40%(OECD. Health At a Glance 2013 OECD Indicators)。

中国是世界上老年人口最多的国家,也是全球人口老龄化发展速度最快的国家之一,老龄化趋势非常严峻。一是老年人口突破2亿人,2013年达到 2.02亿人,60 岁以上的老年人占总人口的14.8%。劳动年龄人口进入负增长的历史拐点,从2011年的峰值9.4亿人下降至2012年的9.39亿人和2013年9.36亿人。二是高龄老年人口2013年达到0.23亿人,年均增长100万人的态势将持续到2025年(吴玉韶,2013)。

二、老年健康险市场现状

随着年龄的增加,健康成为越来越重要的问题。我国失能老年人口继续增加,2013年达到3750万人。慢性病老年人突破1亿人。健康风险加剧,保费也必然会随之越来越高,尽早设置周全的健康保险是明智之举。社会医疗保险提供的保障与实际需求间存在较大缺口,尤其是在治疗期限长、费用高的重特大疾病方面,由于需要大量使用社保目录外的药品、诊疗项目,个人负担较重,老年人的重特大疾病的保障缺口问题更为突出。由于历史原因,现阶段步入老年阶段的人群在健康保险储备上明显不足。因此,购买合适的健康保险产品成为一些老年人的重要需求。

老年健康险市场空间广阔,但至今市场开拓缓慢,有多方面的原因。第一,由于老年人面临较多的疾病和护理风险,经营风险较高,保险公司较少涉及这一市场,市场上可选择的产品不多。第二,老年人身体状况普遍欠佳,一般需要体检才能承保,拉长了投保流程,降低了客户体验,抬高了老年人投保的门槛。第三,由于老年人投保能力有限,投保率不高,也影响了营销人员的销售积极性。因此,需要开发适合老年人保障内容、保费适中、简化核保和风险可控的健康险产品。

三、国内外保险公司对老年重疾保险的实践

近年来,国内外保险公司开始加大关注老年健康险市场,有针对性地研发出癌症和重疾保险产品,加大该细分市场的开发。

(一)韩国老年癌症保险

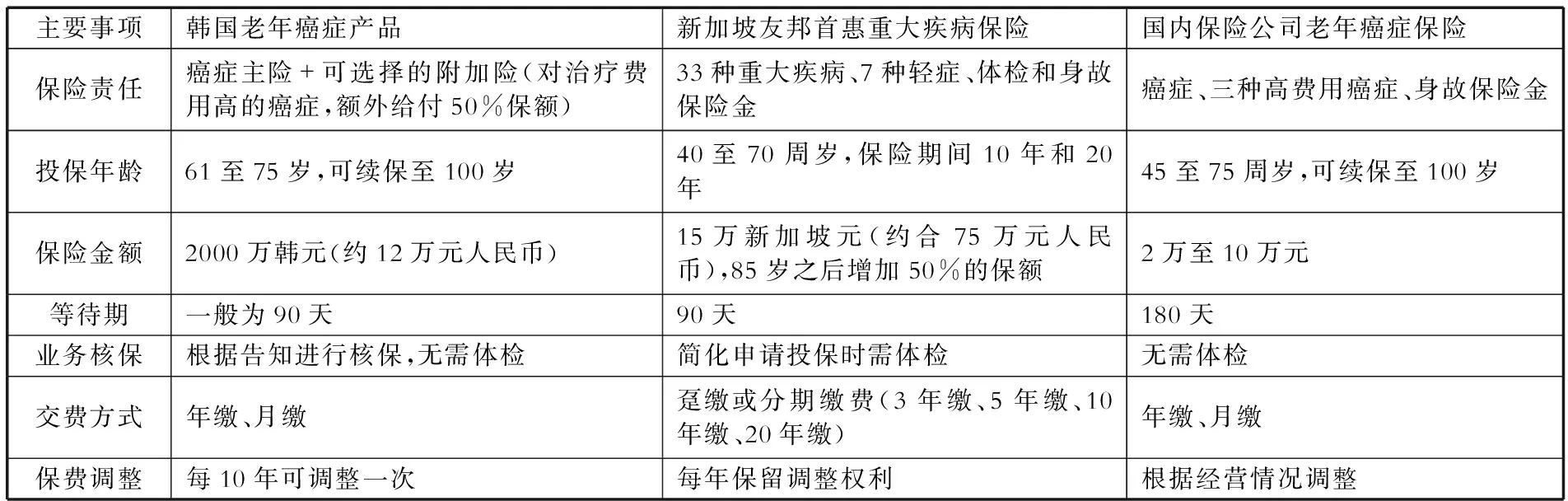

2012年,韩国保险市场推出了老人癌症保险,目前,有十多家保险公司经营此产品,在产品责任上,采取主险搭配可选择附加险的方式。主险一般对主要癌症实现100%保额保障,对轻症提前给付10%~20%保额。附加险一般是对治疗费用高的癌症额外给付50%的主险保额。在投保年龄上,一般为61至75岁,实现10年均衡费率,保证续保到100岁,保费每10年可调整一次。在保险金额上,最高保额为2000万韩元(约12万元人民币)。在业务核保上,仅需简易核保,一般无需体检。在销售渠道上,以电销为主。

(二)新加坡老年重大疾病保险

2014年4月,新加坡友邦推出了老年癌症保险,在产品责任上,包括主要癌症、中风等33种重大疾病;初期帕金森症等7种轻症(设有赔付上限);在保单生效4年后,每三年提供体检责任一次,可报销限额250新加坡元;身故责任为保额的5%。投保年龄为40至70岁,保证续保到100岁,保险公司保留定期调整保费的权利,但不会在个别投保人的基础上进行修订。在保险金额上,最高保额15新加坡元(约合75万元人民币),对于续保的客户,85岁以后保额增加50%。在业务核保上,仅需简易核保,对于老年人常见的糖尿病、高血压、肥胖等,一般不需要额外体检。

(三)国内老年防癌保险

国内保险公司如太平人寿、太平洋人寿等均推出老年癌症保险。以太平人寿推出的“康爱卫士老年防癌疾病保险”为例,产品责任包括癌症保障、高费用癌症保障(对于恶性脑肿瘤、恶性骨软骨肿瘤、白血病三种疾病,给予两倍保险金额补偿)、身故保险金(即已缴全部保费);投保年龄为45至75岁;缴费年限分为趸缴或分期缴费,保险期间为10年和20年;保险金额限制在2万到10万元;在业务核保方面,仅需简易核保,一般无需体检。

(四)国内外保险公司老年重疾保险的比较

从以上分析可以看出,国内外保险公司对于老年人重疾保险,一是投保年龄范围较宽,一般到75岁,承保年龄最高可续保至100岁。二是在保险责任上侧重于疾病保障,基本无储蓄成分,这样可减少件均保费,增加老年群体的购买力。同时,对于身故责任给予较低保障(如保额的一定比例或所缴保险费)。三是实行简易核保,主要通过保险金额限制、等待期、分层给付、定期保费可调整、再保险等方式开展风险控制。

四、发展我国老年重疾保险的思考

针对庞大的老人健康险市场,国内保险公司应加强对老年重疾保险的研究,积极应对和满足老龄化社会的健康险市场需求。

(一)在产品选择上,重点发展癌症重疾产品

在韩国、日本等国家,以针对癌症保障为主的重疾产品是市场热销产品。基于以下考虑,也可将癌症保险产品作为我国老年重疾产品的重要产品形态选择。一是癌症发病率高。根据《2013中国肿瘤登记年报》显示,按照平均寿命74岁计算,人的一生中患恶性肿瘤几率为22%。二是癌症是重疾产品的主要索赔原因。在各国重大疾病赔付中,恶性肿瘤的赔付案件都位居前列。中国人身保险业重大疾病经验发生率表(2006-2010)显示,男性被保险人的赔案中恶性肿瘤占比58.5%,女性被保险人的赔案中该项占比为75.3%。三是癌症产品可以提高患者财务保障,稳定生活质量。如果在早期得以发现,并得到充分治疗,诸如乳腺癌、宫颈癌及结肠、直肠癌等具有重要公共卫生相关性的癌症可以被治愈。即使在癌症晚期,也可通过良好的姑息治疗等方式缓解患者的痛苦。癌症保险产品可以在癌症确诊、治疗、手术以及癌症康复的不同阶段为被保险人提供有力保障。

表 国内外保险公司老年癌症保险和重疾保险的比较

资料来源:作者整理

(二)在风险管控上,放宽核保要求,增加其他管控手段

考虑到重疾产品可能产生的逆选择,目前国际上的发展趋势是延长等待期,同时适当放宽核保要求。这种做法也符合电销、银保及网络销售的特点。此外,越来越多的国家对重大疾病保险采取电话核保形式。在英国,80%的保险公司采用电话核保。这种形式要求更少的医疗资料,也不需要体检报告。因此,对于老年重疾保险,应简化核保程序,重点通过限制最高保额、适当增加等待期等方式控制风险。同时,为避免长期累加风险,应保留保险公司定期调整保费的权利,保费调整应针对同类型的被保险人,而不是针对高风险客户。

(三)在健康服务上,实现“疾病保障+健康促进”

《国务院关于促进健康服务业发展的若干意见》提出,建立商业保险公司与医疗、体检、护理等机构合作的机制,为参保人员提供健康风险评估、健康风险干预等服务,这给重疾保险发展指引了方向。国内保险公司可借鉴新加坡提供体检保障的做法,积极开发“疾病保障+健康促进”的老人重疾保险产品,除了为客户提供保险保障外,还可以提供重疾咨询、导诊、体检保障等服务,降低疾病风险,减少疾病损失,实现客户和保险公司的双赢。