关税减让与异质性企业出口强度——基于中国制造业企业的实证研究

2015-04-23刘晓宁魏子东

■刘晓宁 魏子东

一、引言

改革开放以来,中国的对外贸易取得了巨大成就,目前已是世界第二大贸易国、第一大货物贸易国和第一大出口国。毋庸置疑,中国外贸的迅猛发展与1978年以来实行的以市场化为导向的改革开放,特别是20世纪90年代初以来实施的以削减关税和非关税壁垒为主要内容的贸易自由化改革密不可分。企业是一国对外贸易的直接参与者,与直接考察宏观贸易特征相比,对出口企业行为给予关注显得更有意义。发端于2003年的异质性企业贸易理论,为在微观企业层面开展国际贸易研究提供了理论基础,该理论在新贸易理论有关“不完全竞争市场结构、规模经济”等假设的基础上进一步引入企业异质性,从企业层面研究贸易的动因和结果问题,开创了国际贸易理论发展的新视角。那么,自2001年加入WTO以来,中国进行的大幅度关税减让对制造业企业出口决策究竟产生了怎样的影响、程度有多大呢?本文正是基于这一研究目标,以Melitz异质性企业贸易理论为理论基础,实证分析贸易自由化带来的关税减让对微观企业出口强度的影响,以期为中国出口贸易的发展提供微观解释。

目前,国内专门研究贸易自由化以及关税减让对企业出口决策影响的文献还相对较少。在已有文献中,田巍和余森杰专门探讨了中间品贸易自由化对企业出口强度的影响,发现中间品关税的下降显著提高了企业的出口强度。毛其淋和盛斌考察了中国贸易自由化 (包括最终产品关税减让与投入品关税减让)对企业出口动态的影响,发现贸易自由化不仅显著促进了企业的出口参与决策,而且还提高了已有出口企业的出口强度。本文的不同之处在于,首先,只关注考察期间内持续经营的企业,不考虑企业的市场退出问题,因此本文的数据为平衡面板数据;其次,在总体样本检验之后,根据企业所有制、资本密集度和贸易方式的差异进行多项分组检验,以探讨企业特征的不同影响。

二、模型建立与变量说明

(一)计量模型

在现有理论和实证研究文献的基础上,借鉴毛其淋等的研究,建立一个分析企业层面出口强度决定因素的计量模型:

其中,下标i、j和t分别表示企业、行业和年份;被解释变量EXIijt为企业出口强度;△Tariffjt为关税减让指标,表示产品关税的变化量;ζ=vj+vt+εijt,vt和vj分别表示行业和年份特定效应,用GB/T2002二分位行业虚拟变量和年份虚拟变量加以控制,其中行业特定效应包含不同行业特征因素对企业出口强度的影响,年份特定效应包含诸如人民币汇率、国际经济波动等随时间变动的宏观因素的影响;εijt表示随机扰动项;控制变量Controls的集合为:

其中,tfpijt表示企业全要素生产率,scaleijt代表企业规模,ageijt代表经营时间,wageijt代表薪酬水平,klrationijt代表资本密集度,subsidyijt表示政府补贴,financeijt表示融资能力,stateij、privateij和foreignij分别表示国有企业、私营企业和外资企业虚拟变量。

(二)变量说明

本文的关键变量为关税减让与企业出口强度,企业生产率也是本文关注的重点。除此以外,为了更好地控制企业特征,本文还加入了企业规模、经营时间等控制变量,表1介绍了各变量的预期符号及度量方式。同时,为了消除和减少异方差的影响,大多数变量都进行了取对数处理。下面重点介绍三个关键变量的测度。

1.企业出口强度。企业的出口强度指标,用企业的出口交货值与工业销售产值的比值来衡量。整体来看,2001—2009年中国制造业出口企业的出口强度稳中略升,从2001年的34.68%上升到2009年的39.23%(见图1-a)。从企业所有制性质来看,国有出口企业的出口强度呈现稳中趋降态势,从2001年的11.7%降到2009年的7.71%;私营出口企业与外资出口企业的出口强度表现出相似的变化轨迹,即先升后降,但总体仍略有上升(见图1-b)。

图1 2001—2009年中国制造业企业出口强度变化趋势

2.关税减让。根据Melitz的异质性企业贸易理论及其相关研究,关税减让会通过竞争效应和中间要素获取效应等提高本国企业的出口强度,因此预期关税减让对企业出口强度具有正向影响。产品进口关税数据来自WTO的Tariff Download Facility数据库,选择其中的最惠国税率平均从价税率。由于关税数据采用的HS编码版本不同,2001年之前为HS96版,2002—2006年为HS02版,2007年之后为HS07版,因此需要根据联合国统计司提供的HS96-HS02以及HS02-HS07转换表将其统一到HS02版本。同时,由于中国工业企业数据库中的企业样本是根据中国官方的国民经济行业分类(GB)进行行业划分的,还需要将HS分类转换成GB分类,这中间需要通过国际标准产业分类(ISIC)进行联结。本文将HS02-ISIC (Rev3) 转换表与GB/T2002-ISIC(Rev3)转换表进行整合,得到HS02与GB/T2002之间的转换关系,从而测算得到中国GB四位数行业进口关税数据。①考虑到制造业出口的代表性,本文选取了GB/T2002中二分位代码为13-42共计29个制造业行业进行分析。②图2给出了2001—2011年中国制造业关税水平的变化趋势,可以看出,产品关税率总体上呈现不断下降趋势,从2001年的14.64%下降至2011年的9.18%,下调幅度达到37.3%。此外,图2还显示了产品关税率的标准差也不断下降,说明不同行业、产品之间的关税率差异逐步缩小。

图2 2001—2011年中国制造业关税水平变化趋势

3.企业全要素生产率。根据Melitz模型,只有生产率较高的企业才能克服出口固定成本进入国外市场或扩大出口规模,即企业生产率对出口强度的影响预期为正。关于全要素生产率的测算,常用的方法包括参数法和非参数法两种,参数方法是指通过测算出生产函数的具体形式再计算生产率,比如索洛余值法,其优点是能够识别随机因素的影响,缺点是要求样本容量较大,可能会因模型设定不准确导致估偏误;非参数方法的估计过程不需要设定具体的生产函数形式,比如数据包络分析(DEA)方法,其优点是对样本容量要求低,可以避免模型设定的错误,但缺点是无法识别随机因素的影响。

根据《中国工业企业数据库》样本量巨大的特点,本文采用Head和Ries的近似全要素生产率(ATFP)方法,其本源是参数方法中索洛残值法的衍生,它的优点是计算方便且集合了参数方法的优势,公式如下:

其中Q为产出,L为劳动投入,K为资本投入,s表示生产函数中资本的贡献度。Hall和Jones根据美国经验证据认为s=1/3,许多文献也通过检验证明其基本符合实际情形,具有统计上的普遍性,因此本文也采用这一数值。公式中产出Q用工业增加值表示,劳动投入L用雇员人数表示,资本投入K用固定资产净值年平均余额表示。

三、数据来源与处理

本文的样本数据主要来自《中国工业企业数据库》,该数据库涵盖了全部国有和主营业务收入超过500万元的非国有企业。但是,该数据库存在不少问题。一是由于2004年的数据直接来自经济普查数据,导致变量类型与其他年份有较大差别;二是2008、2009年数据的变量类型与其他年份相比数量较少,缺少很多本文涉及的变量,特别是2008年数据没有提供企业的法人代码。因此,本文的样本期限为2001—2007年。

根据研究需要,本文对样本数据进行了如下处理:第一,本文只考察制造业企业,即GB/T2002行业代码开头两位为13~42的企业;其次,由于本文不探讨企业的进入退出问题,所以只关注在样本期间内一直存在的企业。本文通过企业法人代码进行匹配,得到2001—2007年持续经营的企业样本③。再次,考虑到工业企业数据库中一些关键性指标的原始数据在统计上存在缺漏值或错误记录,对数据进行以下筛选:(1)删除各相关变量存在缺漏值和极端异常值的样本;(2)删除雇员人数小于10的企业样本;(3)删除出口交货值、工业增加值④、固定资产净值年平均余额、本年应付工资和应付福利费、补贴收入小于0的企业样本⑤。(4)删除1900年之前成立的企业样本。最后,得到51554家企业样本7年的观察值。其中,本文将样本期内只要任意一年出口交货值大于零的企业都定义为出口企业,共得到出口企业样本26523家。表2报告了主要变量的描述性统计特征。

表1 变量定义明细

表2 变量的描述性统计特征

四、估计结果分析

(一)基准估计结果

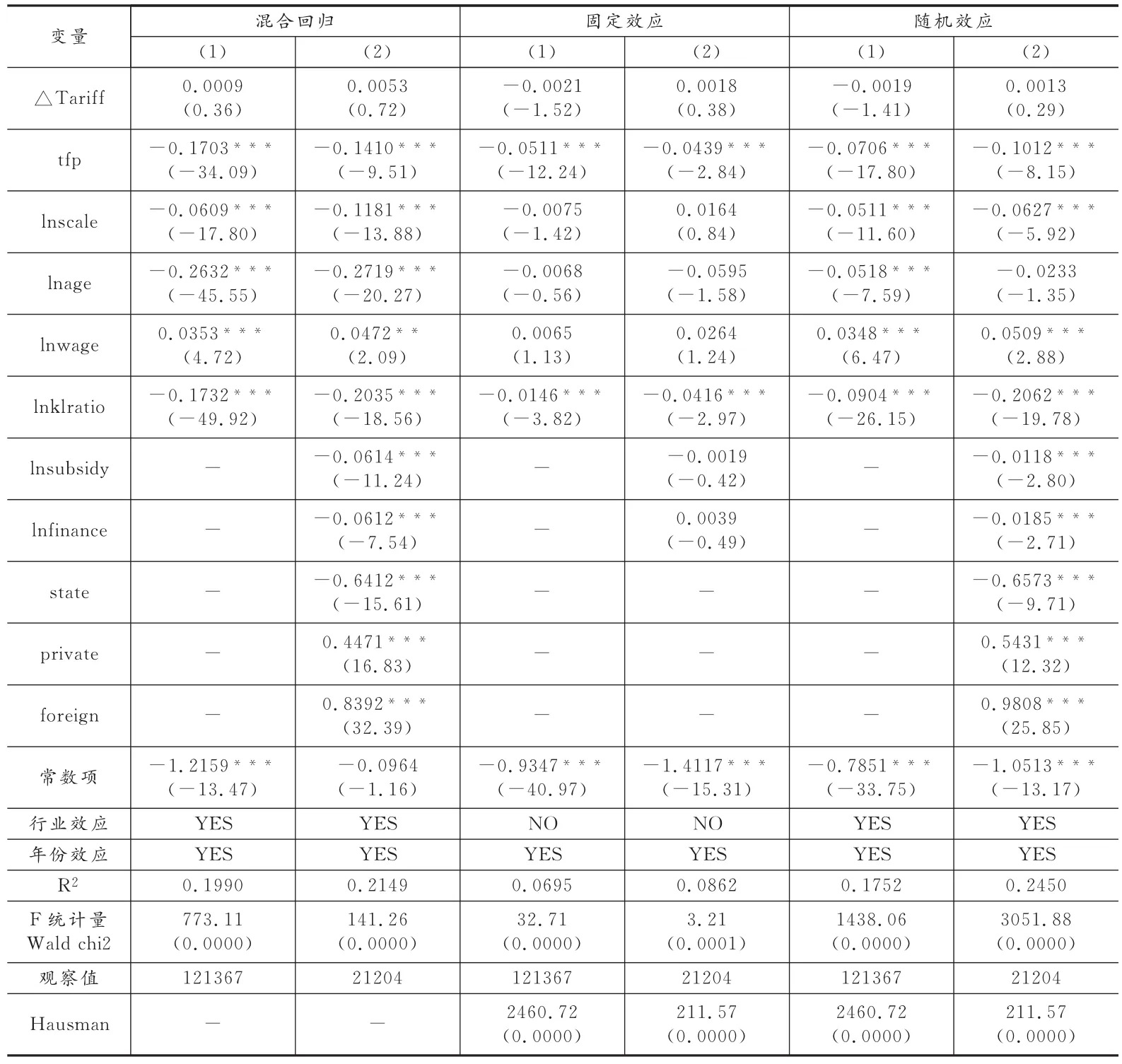

本文使用Stata13.0软件,分别采用混合回归、固定效应和随机效应模型进行估计,表3报告了回归结果。通过固定效应模型中的F检验,可知在混合回归和固定效应模型中应选择后者;通过Hausman检验,可知在固定效应和随机效应模型中应选择前者。因此,最终回归结果以固定效应模型为主要依据。

从表3可以看出,三种估计方法中关税减让变量的估计系数有正有负,且均不显著,表明本国关税减让对企业出口强度的影响并不显著。可能的解释是:首先,企业出口行为具有一定的惯性,在企业进入国际市场以后,决定其出口和内销选择的关键因素是出口订单和国内销售渠道,而本国的关税水平并不是一个特别重要的影响因素;其次,根据相关理论,本国关税水平下降提高企业出口强度的一个重要途径是降低中间投入品的进口成本,从而使企业的整体生产成本降低,提升其出口产品的价格竞争力,进而提高出口强度,但是本文在关税水平测算中并没有专门区分最终产品关税和中间投入品关税,从而也就无法区分这两种关税水平对出口强度的影响;最后,出口强度较高的企业中有相当大部分是加工贸易企业,而加工贸易企业相比于一般贸易企业受本国关税水平的影响较小,原因是其进口原料和中间投入品享受直接免税或退税待遇,因此对本国关税水平的下降并不敏感。

控制变量方面。全要素生产率变量始终在1%的水平上显著为负,即该变量对出口强度具有稳健的负向影响,这与理论预期相反,也即出现了“生产率悖论”。究其原因,学者们大多认为这与大量处于价值链低端环节的加工贸易企业相关,下文会将企业按照贸易方式分组进一步进行讨论。企业规模对出口强度的影响不显著且方向不一致,经营时间、薪酬水平变量的影响不显著,但具有方向上的影响。资本密集度变量的影响显著为负,可能的原因与全要素生产率变量相同。政府补贴对企业出口强度的影响为负,表明我国对企业进行的转移支付并没有起到期望的效果,补贴的效率较低。融资能力对企业出口决策表现出显著的正向效应,这从侧面表明目前制约我国中小外贸企业发展的一个重要因素就是融资问题。另外,由于在固定效应模型估计中会删除不随时间变化的变量,所以只能从混合回归和随机效应模型回归中判断企业所有制的影响,结果表明外资企业具有更高的出口倾向,国有企业则正好相反。原因在于,与私营企业相比,国有企业的行为决策并不完全受利润最大化驱动,而外资企业进入中国市场的重要动机是“要素寻求型”,它们当中有相当多的企业主要从事加工贸易,把中国作为制造、加工与装配的平台,然后再将产品出口到第三国。

(二)内生性分析及处理

上文的实证分析是在假定贸易自由化变量为外生的条件下进行的,然而在经验研究中,贸易自由化的内生性问题不容忽视。出口部门利益集团为了从他国获取互惠的贸易自由化待遇,同时也为了降低进口原材料的成本,会游说政府进行关税减让,即对关税变量产生反向影响。如果这种内生性问题确实存在而不加以解决,那么得到的估计结果将会是有偏的。工具变量是处理内生性问题的一种有效手段,但是为关税寻找一个合适的工具变量具有一定难度。根据很多文献的常用做法,本文使用内生变量的一期滞后项作为工具变量,使用IVREG-2SLS、XTIUREG-FE方法进行估计,结果见表4。

表3 出口强度模型回归结果

使用工具变量的前提是存在内生解释变量,为此需要进行DWH内生性检验,该检验的原假设为解释变量均为外生,结果表明大部分在10%的显著性水平上拒绝原假设,即确实存在内生解释变量,使用工具变量法是合适的。然后,来看对工具变量有效性的检验。利用Cragg-Donald Wald F检验工具变量与内生变量的相关性,即弱工具变量检验,结果显示C-DWald F统计量的值均较大,多数都大于10%水平上的临界值,拒绝弱工具变量的原假设,表明工具变量对内生变量具有较好的解释力。由于工具变量和内生解释变量的个数相同(恰好识别),所以无法直接检验工具变量的外生性。再来看解释变量的系数,模型的系数符号与之前相比发生了一些变化,尤其是关税减让变量,由之前符号不一致变成一致为负,且该变量的显著性水平由之前的全部不显著变为部分显著,这一定程度上使理论预期得到了验证,表明关税减让对企业出口强度的提升具有一定的正向影响。

(三)分组估计结果

关税减让对企业出口强度的影响是否会因企业的不同特征而有所不同呢?本文将样本区分为本土企业和外资企业、劳动密集型与资本密集型、加工贸易与一般贸易进行分组估计,结果如表5。从所有制分组可以看出,关税减让对外资企业的作用高于本土企业 (尽管系数不够显著),也就是说外资企业的出口决策对关税变化更加敏感。其原因可能有以下两点:第一,相对于本土企业而言,外资企业及其母公司拥有在全球配置资源的能力,具有更为广阔的原材料与零部件来源,从而使他们能够根据关税变化灵活调整中间投入品的进口策略,进而调整生产规模和出口强度;第二,相对于本土企业,外资企业普遍具有更高的外向经营性⑥,为数众多的外资企业进入中国投资从事的是 “两头在外”的加工贸易,目的是利用中国丰裕而相对廉价的劳动力等生产要素,在关税水平变化导致生产成本改变时,会迅速调整出口策略。从资本密集度分组可以看出,劳动密集型企业的出口强度受关税减让的影响更大,也就是说关税减让引致的竞争效应和成本节约效应更明显地作用于劳动密集型出口企业。由于大多数劳动密集型企业属于成本竞争型,因此其对关税减让更加敏感是符合理论预期的。从贸易方式分组可以看出,一般贸易企业子样本中关税减让变量的估计系数绝对值远大于加工贸易企业,这意味着关税减让对一般贸易企业出口强度的影响更大。原因在于:首先,加工贸易企业主要利用廉价的国内劳动力资源为国外产品“贴牌”生产并用于出口,即只承担低技术含量的组装、加工环节,这样关税减让引致的竞争效应对这类企业出口的影响也就相对较不明显,而一般贸易企业面临的竞争更大,会有更多的企业扩大出口规模;其次,由于加工贸易企业在进口原料或零件时只需支付部分关税甚至完全免关税,导致关税减让对加工贸易企业的生产成本几乎没有影响,成本节约效应无从体现,而一般贸易企业则能够从关税减让中实现相对较大幅度的成本节约,从而进一步提高其出口强度。另外,在贸易方式分组中,生产率变量系数符号出现了不一致,在剔除掉加工贸易企业之后,一般贸易企业的生产率与其出口强度表现出正相关,从而验证了异质性企业贸易理论的结论。

表4 工具变量回归结果

(四)稳健性检验

为了确保研究结论的可靠性,本文从以下几个方面进行了稳健性检验。

1.本文使用近似全要素生产率(ATFP)来衡量企业生产率,而且直接根据已有研究和经验证据将生产函数中资本的贡献度(s)设定为1/3。为了弥补该设定可能存在的问题,在稳健性检验中再使用劳动生产率(LTFP)进行对照。

表5 分组回归结果

2.融资能力变量的衡量指标主要有现金持有量、利息支出占销售收入的比例和负债率三类,本文之前采用利息支出占工业销售产值的比例作为衡量指标,这里再以负债率作为稳健性检验指标,用企业债务总额与资产总额的比值来衡量,数据来自中国工业企业数据库。

3.本文重点研究关税减让对企业出口强度的影响,但最终目标是研究贸易自由化效应。而对于贸易自由化的测度,除了关税壁垒以外,还有一个重要内容是非关税壁垒等制度性因素。因此,本文进一步采用进口渗透率作为贸易自由化的度量指标。

五、结论

本文运用不同估计方法,使用2001—2007年企业层面面板数据实证分析了关税减让对异质性企业出口强度的影响,经过内生性问题处理和稳健性检验,得出以下主要结论:第一,关税减让对企业出口强度具有正向的影响,但显著性不强;第二,从不同所有制企业来看,关税减让对外资企业的作用高于本土企业,也就是说外资企业的出口强度对关税变化更加敏感;第三,从不同的要素密集度分组来看,关税减让显著地促进了劳动密集型和资本密集型企业的出口强度,但相比之下劳动密集型企业受关税减让的影响更大,也就是说关税减让引致的竞争效应和成本节约效应更明显地作用于劳动密集型出口企业;第四,从不同的贸易方式分组来看,关税减让引致的竞争效应和成本节约效应对加工贸易企业的出口强度决策只有微弱的促进作用,对一般贸易企业出口决策的影响更大。另外,本文的研究还关注了企业生产率、规模、经营时间、薪酬水平、政府补贴以及融资能力等变量对企业出口强度的影响。

注释:

①这里有两个问题需要说明。首先,2002年之前中国的国民经济行业分类采用GB/T4754-1994版,需要在上述步骤基础上进一步通过GB/T4754-1994版和GB/T 4754-2002版对照表进行转换得到对应关系;其次,由于每个GB/T2002四位数行业对应多个HS六位数行业,本文求其平均税率。

②其中代码为38的行业“电气机械和器材制造业”数据缺失。

③这种方法存在两个方面的缺陷:一是有些企业可能变更法人代码,二是有些非国有企业的主营业务收入可能降低到500万元的门槛值以下,导致数据库不再对其进行统计。但是,考虑到剩余的样本容量依然很大,本文认为这种处理方式是可以接受的。

④工业增加值指标理论上可以为负,但考虑到在生产率测算中需要取对数,同样会导致这些工业增加值为负的样本缺失,所以这里直接删去。

⑤企业只要在任何一个考察年度中满足上述条件之一即进行删除。

⑥本文样本数据也证实了这一点,以2007年为例,外资企业内部出口企业与非出口企业数目之比为2.13:1,而本土企业内部该比值为1:3.53。

⑦中国工业企业数据库中并未提供企业是否从事加工贸易的信息,基于加工贸易企业一般会有更高比例的出口这一事实,借鉴李春顶(2010)的做法,将出口强度较高的企业认定为加工贸易企业,本文采用80%作为门槛值进行判定。

[1]Melitz,Marc.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity.Econometrica,2003,(6).

[2]Bernard,Andrew,and Bradford Jensen.Why Some Firms Export?.Review of Economicsand Statistics,2004,(2).

[3]毛其淋,盛斌.贸易自由化、企业异质性与出口动态——来自中国微观企业数据的证据[J].管理世界,2013,(3).

[4]田巍,余淼杰.企业出口强度与进口中间品贸易自由化:来自中国企业的实证研究[J].管理世界,2013,(1).

[5]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010,(7).

[6]赵伟,赵金亮,韩媛媛.异质性、沉没成本与中国企业出口决定:来自中国微观企业的经验证据[J].世界经济,2011,(4).