债务融资对我国房地产上市公司的绩效影响研究

2015-04-20徐加佳

徐加佳

(复旦大学经济学院,上海 200433)

随着社会主义市场经济体制的不断深化,房地产成为推动我国国民经济持续健康发展的重要支柱产业之一,但目前房地产行业由于价格增长过快已经引起国家和各级政府的重视,逐步形成了各级各类政策加以调控,但房地产企业自身问题仍层出不穷,特别是其中的房地产上市企业的债务融资经营与公司绩效是学界和房地产业界关注的焦点之一。而同时,上市房地产企业经营业绩与债务融资等方面相关研究已初具规模成果,但主要集中在上市企业的股权融资与经营绩效间的关联,而上市房地产企业的债务融资及其经营绩效间关联相对较少。

一、研究综述

针对公司债务融资与经营绩效间的研究主要分为两个方面,其一是基于MM理论的公司资产负债结构与其价值间的联系;另一方面则主要是基于MM理论进行的资本结构影响因素研究。

由Modigliani和Miller二人于1963年提出的修正MM理论指出,企业的所得税因素中,基于公司总体价值因内部财务杠杆而增加,并在负债比例接近完全时,获得最大价值。Masulis(1983)则针对当时相对比较主流的后权衡理论进行了实证,并认为公司普通股价与其债务融资间有正相关联,但公司经营绩效与负债有正相关联。

而后的Johnson(1997),Michaelas(1999)则通过实证研究发现,上市企业的经营资本结构和总体绩效是负相关关联,期间,Davidson等(1995)则证实了基于上市企业的总体信号传递效应理论,而Booth(2001)的研究也证实了上市企业的经营绩效与其总体资本结构呈现显著负相关。Frank和Coyal(2003)等人结合美国20世纪中叶至20世纪末近20万个观测数据进行的实证研究表明,上市企业的总体价值与公司价值对应的财务杠杆间比率是负相关的。

我国学者关于上市企业债务融资及其经营绩效间的关联研究起步相对较晚,其中陆正飞和辛宇(1998)认为根据行业不同,其债务融资经营与绩效间的关联紧密程度是不相同的,而企业的长期负债比率与其获利能力间有显著的负相关关联存在;李锦望和张世强(2004)则根据其对于我国家电产业上市企业的实证研究,得出结论认为上市企业与其债务融资经营间的绩效存在关联显著性;而胡竹枝(2005)基于我国中小企业为重压研究样本,指出企业资产负债率与其经营价值的负相关关联;而王颖(2008)则借助了以2006年以来我国沪深两市中的的制造产业上市企业作为模型研究样本,并指出一定条件假设下,上市企业的经营业绩与相关债务融资结构有正相关关联。

综上而言,各学者针对上市企业的经营业绩与债务融资等行为间的关联研究结果差异较大那么对于我国的房地产企业,特别是其中的上市房地产企业而言,其债务融资经营与其公司绩效间的关联存在何种关联影响,本研究结合近年上市房地产企业相关数据,进行模型实证研究,讨论债务融资行为与房地产公司经营绩效间的关联。

二、研究设计

(一)研究方法

一般而言,企业财务在债务融资方面的风险主要取决于其财务杠杆系数,即财务杠杆系数的主权资本收益率正相关关联,也就是说财务杠杆系数越大,那么对应的息税前利润率的弹性就越大,从而推动基于债务融资税前利润上升推动下的主权资本收益率的进一步上升,当然债务融资税前利润的下降,则会造成主权资本利润率的更快速下降,进而形成更大规模风险。综上而言,财务风险是在企业日常运营中的负债融资的经营模式所带来的风险,而对应的部分风险转嫁,并在权益资本方面形成对应的风险。

按照本研究选取的在沪深两市A股上市企业为例,进行验证。

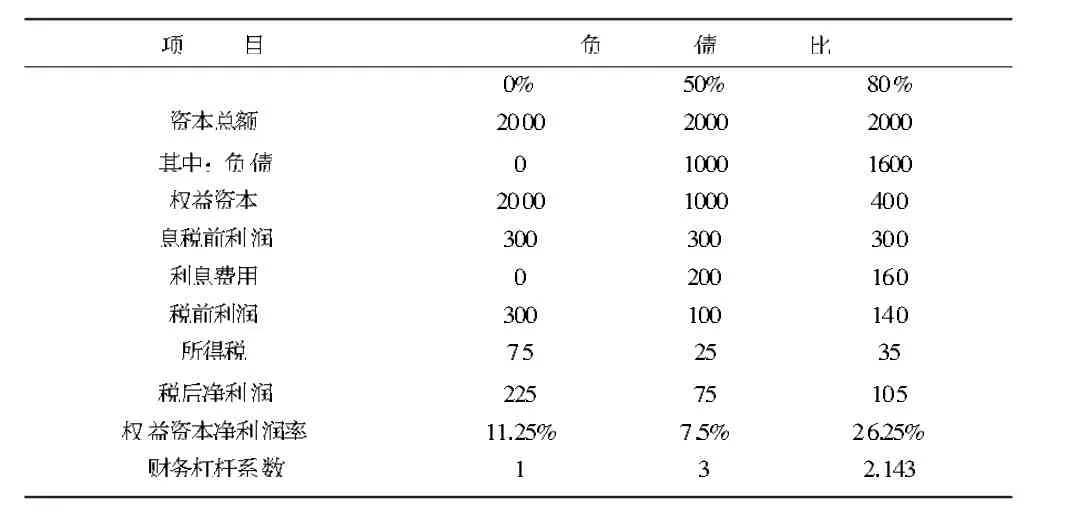

首先假定企业所得税率为25%,那么其所对应的总体权益资本净利润率计算表如表1所示。

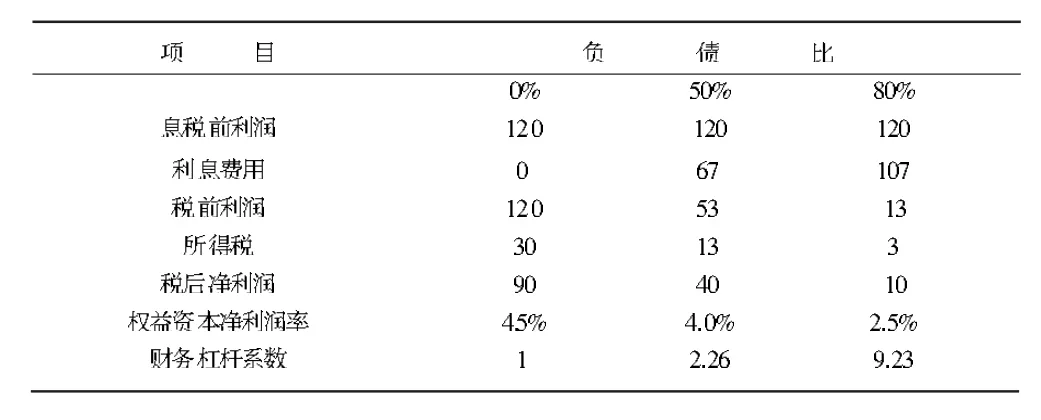

同时,在该样本企业未获得经营效益,那么其息税前利润仅为90万元,从而获得各条件不变情况下的企业整体权益资本净利润率计算如表2所示。

表1 房地产上市企业债务融资权益资本净利润率换算

表2 房地产上市企业债务融资权益资本净利润率换算

根据表1和表2的验证分析,若全部息税前利润率15%,则对应下的负债比率与对应的财务杠杆效应和利益成正方向关联。但是该样本企业的全部资本息税前控制利润率在9%时,则发生企业总体经营绩效的相反效应,即企业经营过程中的负债比率为80%时,企业的全部资本息税前利润率对比负债成本有3.3个百分点的权益资本净利润率对应变动,即前者每提升1%,则形成权益资本净利润率的3.3%的下降。而全部资本息税前利润率增至负债成本临界点时,则财务杠杆作用形成消极作用,即财务杠杆的运用在企业负债融资经营过程中反而抵消了其积极的正面效应,并且有变化速度加快的趋势,也就是说越使用财务杠杆则越导致负面的消极效应产生。特别是该企业上述指标验证中,在企业息税前利润额120万元时,企业的全部资本息税前利润率对比负债成本有9.23个百分点,说明了该企业在负债融资经营实践过程中存在一定程度的财务杠杆负效益,即使在其经营状况良好的前提下也无法获得较好的财务杠杆效应利益。

(二)数据选取

本研究主要本着数据有效习惯和关联影响研究的可信度,按照ST、PT类企业公司剔除;相关变量信息披露不完整和相关数据异常公司剔除的原则,选取了2009—2012年进行A股上市房地产企业作为研究样本,本研究利用数据主要借用了深圳国泰安经济及其金融研究数据库,数据分析工具借用SPSS11.5完成。

(三)研究验证假设

根据上述分析,本研究开展以下假设的验证。

假设一:房地产企业负债总体水平与其公司经营业绩呈现正相关关联。

假设二:房地产企业的短期债务融资与公司经营业绩呈正相关关联。

假设三:房地产企业的长期债务与公司经营业绩呈负相关关联。

(四)变量选取及设定

根据上述分析,本研究验证模型的变量选取分别如下。

1.因变量的选取与设定——房地产企业绩效。作为本研究实证模型的因变量,主要是指房地产企业经营过程中的业绩与效率,也是其经营效果的反馈,现有研究主要有Return On Assets,资产收益率、Return on Equity净资产收益率、Earnings Per Share,普通股每股税后利润、托宾Q值等指标,后者受到国际研究的重视,并是其主要的衡量指标,但是基于我国国情和证券业的发展,利用这一指标进行的资本市场发展衡量相对难以获得诸如企业重置价值等数据,并且由于我国上市公司股价与其公司绩效相背离情况相对普遍,造成基于托宾值计算结果失真。

故而,基于对资产收益率能够较好地反映上市企业综合利用效率以及企业综合获利能力的优势,本研究拟利用ROA进行总体企业绩效因变量的指标衡量。

2.房地产企业债务融资比率——自变量。本文以主要选择短期有息负债率(SDR)、长期有息负债率(LDR)以及总资产负债率(TDR)作为实证研究的自变量衡量指标。其中作为短期有息负债率能够较好排除无息负债及流动性负债的企业融资利息费用计算中的税盾问题,主要是以短期形式债务计算企业负债结构比例;长期有息负债率则主要是计算企业债务融资结构中长期债务的比例构成;总资产负债率主要度量的是企业全部资产构成中的债务融资结构比例,是作为衡量一个企业总体财务状况和负债偿债能力的集中体现性指标。

3.模型控制变量。考虑到房地产企业总体资产规模相对较大,故以自然对数进行计算,即LNSIZE=LN(年末总资产账面价值);而针对房地产企业不同于其他行业收支计算周期与财务周期的不吻合,特别是前期仅有投入量纳入计算的现金流为净支出,而后的现金流则进入与债务融资偿还并行的过程,故而本研究假定CASH=经营活动现金流量净额/主营业务收入。

其中作为因变量解释的总资产收益率ROA由上市房地产企业净利润与企业计算周期内的期末资产总额商求得;作为自变量解释的总资产负债率TDR由上市房地产企业计算周期内的期末负债总额与其期末资产总额商求得;短期有息负债率SDR主要由上市房地产企业计算周期内的短期借款与计算期内长期负债之和与计算周期内的期末资产总额商求得,长期有息负债率LDR主要由上市房地产企业计算周期内的长期负债额度与计算周期内的期末资产总额商求得;而作为控制变量的则有资产规模(SIZE)、成长性(GROWTH)以及对应的现金流量构成,分别为上市房地产企业计算周期内年末总资产额度对数、计算周期与上一周期净利润差额与本期净利润总额之商、本期经营活动现金流量与上市房地产企业总经营业务收入比获得。

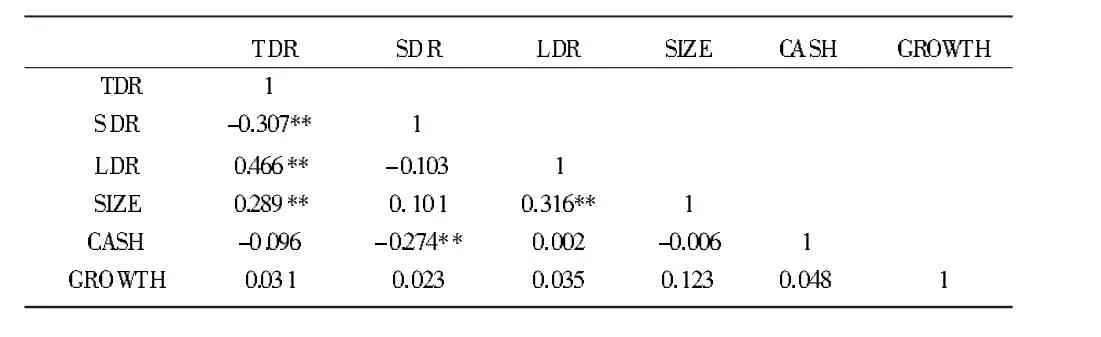

(五)变量自相关的相关性分析

本研究首先进行了样本回归前的自变量自相关检验,以防止其自我关联对模型检验结果造成影响,主要采用了皮尔逊检验,提出有可能存在的自变量自相关共线性。

表3 模型变量的皮尔逊相关分析

根据表3所示,本研究的短期有息负债率(SDR)、长期有息负债率(LDR)以及总资产负债率(TDR)存在显著自相关,为此本研究在以下实证过程中将三者进行分开处理的验证研究。

三、实证结果分析

(一)模型构建

第一模型,主要检验上市房地产企业总体负债量与公司经营绩效间的关联影响:

ROA=β0+β1SDR+β2LDR+β3SIZE+β4GROWTH+ζ

第二模型,主要检验不同时序内上市房地产企业负债结构与公司经营绩效间的关联影响:

ROA=β0+β1SDR+β2LDR+β3SIZE+β4CASH+β5GROWTH+ζ

(二)实证结果分析

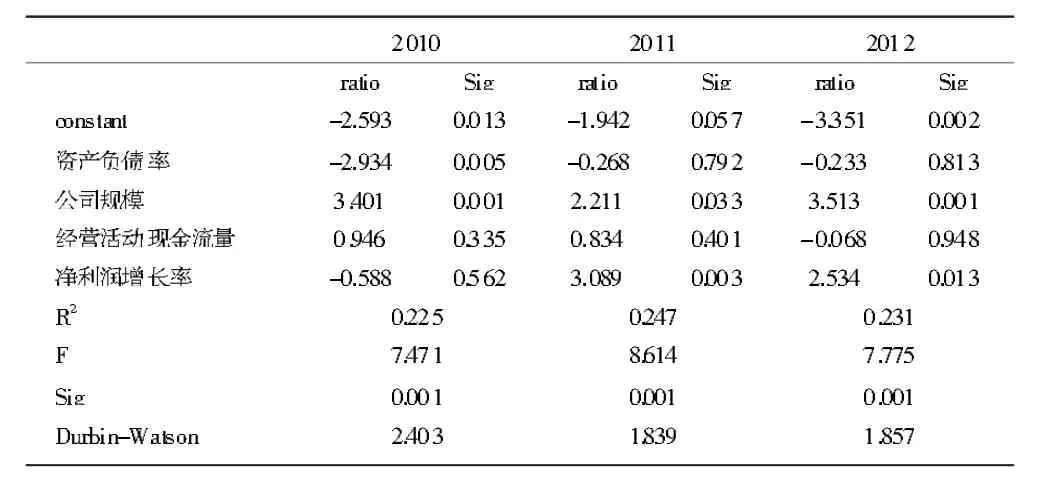

根据上述分析,将房地产上市企业资产负债率与及其经营绩效进行回归验证,具体过程如表4所示。

表4 房地产债务融资及其经营绩效的模型逐步回归系数

其中第一模型主要是以上市房地产企业的经营总负债规模数据和公司经营绩效,现分年份对各指标与其影响因素进行线性回归分析结合进行验证。

根据表4验证结果所示,所有年份的显著性概率均未超过0.05,本研究模型统计存在验证意义,当引入三个控制变量时,ROA系数所有对应年限均为负,但仅有2012年对应的显著性概率报告0.05,且在0.01水平上显著,前两年未通过显著性检验,也就是说2012年所选样本房地产企业通过了本模型假设一,其他未获得对应支持;而当减少控制变量至一个时,2012年回归方程结果报告了ROA的负系数,并在0.01水平呈现显著性关联,也就是得到了相反结论。

四、研究建议

(一)强化银行对于上市房地产企业债务融资监控

建议银行应该进一步加大对进行债务融资的企业经营等相关因素的关注力度,并对公司的日常运营和治理加以关注,将自身定位成一个既向房地产企业提供相关融资借款,又对其日常经营业务进行常态化关注和监管,也唯有通过这样的举措,才能使得企业受到银行监管的激励,逐步实现房地产企业债务融资的“硬约束”的加强。

(二)重定位融资关系

要积极稳妥地鼓励相关资本和市场资金进入相关领域,以提供更多的房地产企业债务融资,从而较大力度地改善主办银行制度,充分发挥债务融资的公司治理作用。同时,政府应该积极为债务融资和相应债权进行辅助服务,不仅要尽快构建完备的融资市场功能,更要结合债务市场发展,多多利用场外交易来缩短客户与融资对象企业间的紧密合作;逐步规范涣散化债务融资的之间的正走向,逐步改善我国因交易规模小,融资渠道不畅等问题,树立高度重视融资企业债务的局面,并利用相关政策革新现行融资债务中的各种外部环境弊端,从而确保筹融资企业主体间的利益平衡。

(三)主动发展多元化债务融资市场机制

建议大力发展相关企业融资债券,不仅满足各企业主体需求;进一步分化商业银行现有项目的压力;应逐步考虑尝试部分企业融资债券的多元化渠道开拓。当然,应该积极完善各部门针对企业破产干预的适当协作,但又适当稀释其集中力量的工作,同时针对申请破产企业确立审批、清算核实、组织构成进行提前规划工作,逐步提升债权一方对于破产程序的逐步规范化和渗透形式参与。

[1]Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[2]Grossman S.J.,HartOD.Corporate Financial Structure and Managerial Incentives[A].in J.McCall(ed):The Economics of Information and Uncertainty[C].Chicago:University of Chicago Press,1982:259-298.

[3]Titman S.,R.Wessels.The Determinant of Capital structure Choice[J].Pacific-Bas in Finance Journal,1988(7):371-403.

[4]McConnell J.,Servacs H.Equity ownership and the two faces of debt[J].Journal of Financial Economics,1995,39(1):13l-157.

[5]Jordan,J.Lowe,J,Taylor,P.Strategy and Financial Policy in UK Small Firms[J].Journal of Business Finance and Accounting,1998(25):12-32.

[6]Laurence Booth,Varouj Aivazian,AsliDemirguo-Kunt,Vojislav Maksimovie.Capital Structure in Developing Countries[J].Journal of Finance,2001,2(56):87-130.

[7]张慧,张茂德.债务结构、企业绩效与上市公司治理问题的实证研究[J].改革,2003(5):77-81.

[8]袁卫秋.上市公司债务期限结构与经营业绩关系的实证研究[J].河北经贸大学学报,2006(4):73-81.

[9]肖作平.中国上市公司债务期限结构特征的实证检验[J].证券市场导报,2006(2):5-57.

[10]杨兴全,梅波.成长机会、债务融资与公司价值——来自中国上市公司的经验证据[J].云南财经大学学报,2008(2):70-78.