个人投资者与中国股市的PEAD异象

2015-04-20徐宁

徐宁

(南京大学工程管理学院,江苏 南京 210008)

一、研究背景及文献回顾

在1968年,学者们(Ball和Brown,1968)就已发现,盈余公告之后,股票价格会跟随盈余惊喜同向变动一段时间,该现象被称为盈余公告后漂移(Post Earnings Announcement Drift,PEAD)。在中国,赵宇龙(1998)以及孙爱军和陈小悦(2002)均证明了PEAD的存在性。

很多学者研究了机构投资者与个人投资者在PEAD期间的不同作用。Francis et al.(2007)认为,相对于机构投资者,个人投资者对盈余信息更需要一个理性学习的过程。Anderson,Harris和So(2007)发现在PEAD异象期间,个人投资者的反应比机构投资者要慢。这些都说明PEAD异象源自个人投资者。

在中国股市PEAD研究中,孔东民和柯瑞豪(2007)发现:在公告前,机构投资者的持仓变化与随后的盈余正相关;在公告后,机构投资者驱动了利好后的漂移,而个人投资者驱动了利空后的漂移。

在实证领域,学者们通过比较标准化盈余惊喜(SUE)和基于分析师预测的盈余惊喜(SUEAF)对PEAD的不同解释力,来验证机构投资者与个人投资者对PEAD异象的不同影响。

SUE将当期盈余减去历史盈余的差值作为盈余惊喜,由Foster(1984),Bernard和Thomas(1989)推广,至今仍被广泛运用(Sun,Zhu和He,2013)。SUEAF则将分析师对于盈余的预测值与真实盈余的差值作为盈余惊喜。学者们发现,基于SUE和SUEAF测算的漂移,即随机漫步(Random Walk,RW)漂移和分析师预测(Analyst Forecast,AF)漂移有显著差异。Livnat和Mendenhall(2006)发现AF漂移显著高于RW漂移。Doyle,Lundholm和Soliman(2006)则发现行业差异和规模并不能解释两种漂移的差异。

学者们尝试从投资者类别出发解释两类漂移的差异。Ayers Li和Yeung(2011)认为:RW漂移源于个人投资者在盈余公告后的反应不足;而AF漂移源于机构投资者的价格发现过程。Lee,Yong和Michael(2013)采用漂移率来测算投资者的反应不足,发现AF漂移率低于RW漂移率。这说明SUEAF更适用于解释投资者在公告当日的反应,而对于公告日之后的PEAD异象,其解释力并不如SUE。结合这两组研究成果,可以认为个人投资者驱动了PEAD异象。

据此,本文在过往研究的基础上,重点研究了2010—2014年间财报公告期间的PEAD异象,通过比较SUE与SUEAF对中国股市PEAD的解释力,研究不同投资者的影响,从而解答两个问题:第一,中国股市PEAD异象在2010年以后是否依然存在?第二,中国股市的PEAD异象由谁驱动?

本文使用了最新的财务数据和分析师数据,采用事件研究法,在验证了PEAD在中国股市的存在性之后,比较了SUE和SUEAF对该异象的解释力,发现个人投资者驱动了中国股市的PEAD。

二、研究设计

(一)变量定义及计算

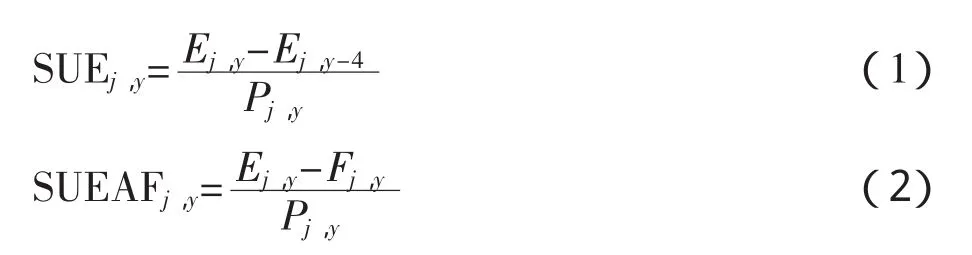

1.盈余惊喜(Earnings S u r p ris e)。本文首先借鉴了Livnat和Mendenhall(2006)的方法来计算盈余惊喜,即标准化未预期盈余,包括SUE和SUEAF:

其中Ej,y是公司j在y季度公告中披露的每股收益(EPS),Ej,y-4是公司j在y-4季度的历史EPS,Pj,y是公告日前10天的收盘价;Fj,y是公告日之前一段时间内分析师对于公司j在y季度盈利的平均预期。

在本文中,我们会采用季度数据计算SUE。而由于朝阳永续数据库仅能提供分析师年报预测数据,我们使用年报数据计算SUEAF,以公告日前75天内的朝阳永续分析师的“一致预期”作为Fj,y。

2.异常收益(A b n o r m a l Retu rn,A R)。本文以沪深300指数收益率为基准,采用累计异常收益(CAR)法测算PEAD异象期间的漂移。

我们按照SUE(SUEAF)的大小将样本股票进行排序,分为10组,计算每组的CAR:首先计算每只股票在其公告日后N天的日异常收益率,即第i只股票在t日的异常收益率为AR:

其中Rm,t指沪深300指数收益率。

接下来,计算每组n只股票在t=[2,N+1]时间区间内的累积收益率:

(二)计量模型

我们将使用多元线性回归模型对前文提出的几个问题进行检验。

1.计量模型:P EA D的存在性。首先,我们建立以下2个回归式,考察PEAD的存在性:

在式(5)中,SUE项指由SUE排序得来的盈余惊喜值,CARi,t指排序为i的组合在公告日后t日区间内的累积异常收益率,t分别取30、60、90、120。

接下来,我们在回归模型中加入代表价值因子的市净值(M/B)和代表规模因子的规模(Size),得到式(6),再次检验SUE对于PEAD的解释力。

2.计量模型:S U EA F对P EA D的解释力。我们只需用SUEAF代替式(6)里的SUE,其余不变,考察SUEAF对PEAD的解释力:

3.计量模型:S U E与S U EA F对公告当日收益率的解释力。最后,我们采用式(5)、式(7)的样式,将CARi,t项替换为公告当日的收益率Ri,考察SUE与SUEAF对公告当日收益率的解释力,如式(8):

其中,ES项即为SUE或SUEAF。

三、描述统计和回归结果

(一)数据来源与样本选择

财务数据和股价数据来源于WIND数据库,样本数据区间为2010年12月至2014年5月,选取该期间内A股样本的年报、半年报和季报公告日作为事件日;采集的数据主要包括:股票和市场的收益率、样本公司的财报数据和公告日。样本股票满足以下标准:(1)必须为2010年1月1日前上市的沪深300指数指标股;(2)剔除ST、PT股票和金融类公司股票;(3)若股票在数据检验区间的事件日前后60天内有停盘,则加以剔除;(4)剔除一年内无交易天数超过100天或者连续30天以上无交易的股票。

我们采用朝阳永续数据库的一致预期数据作为分析师预测的代理变量,仅将公告日前75天内的预测纳入计算范围。

(二)描述统计及回归结果

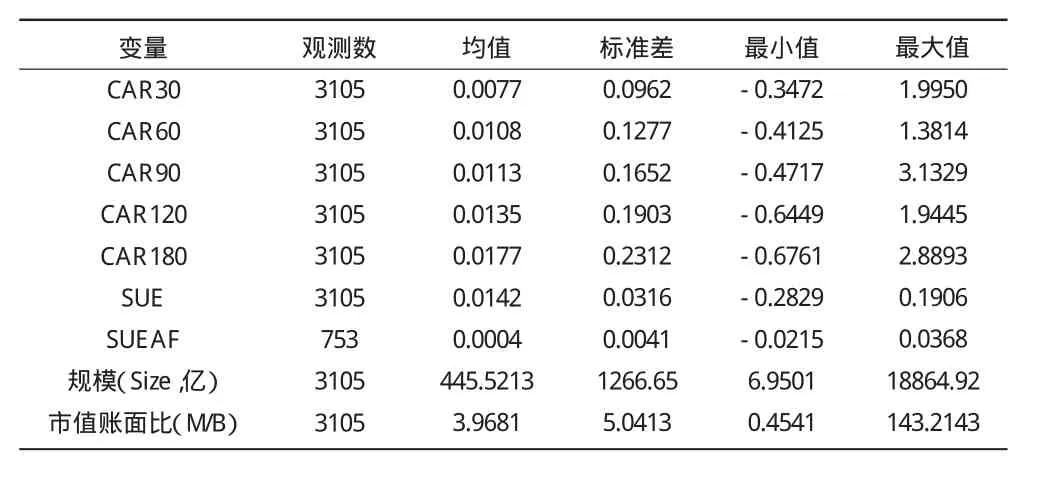

表1是对变量的描述统计:当使用SUE时,我们共用到3 105个样本;当使用SUEAF时,我们只用到其中753个包含年报数据的样本。

表1 变量的描述统计:SUE与SUEAF

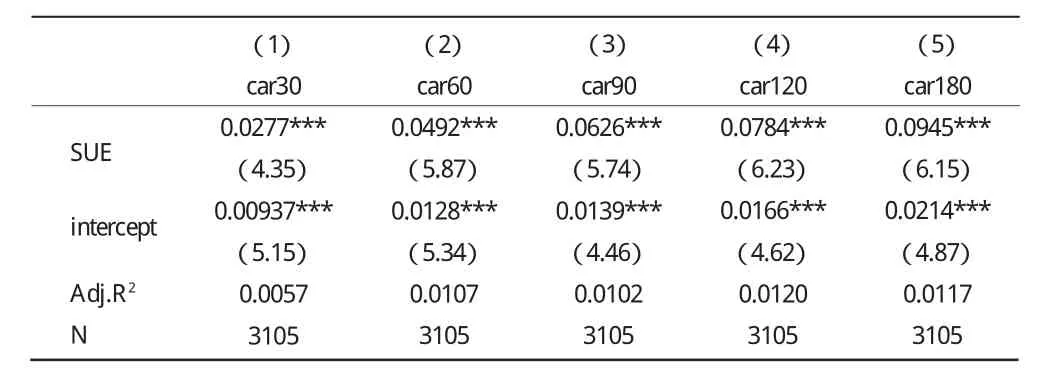

基于以上数据,我们首先利用回归式(5)检验PEAD的存在性。在式(5)的左边,我们将CAR30~CAR180,即年报、半年报和季报公告日后30天至180天的累计异常收益(即PEAD)作为因变量;在回归式的右边,我们以SUE作为解释变量。通过检验β1是否显著>0,我们可以验证PEAD的存在性,结果如表2所示。

表2 PEAD的存在性

如表2,SUE与公告日后各交易日区间内的CAR都有非常显著的正向关联,β1的显著度均达到99%以上,验证了PEAD在中国A股市场的存在性。

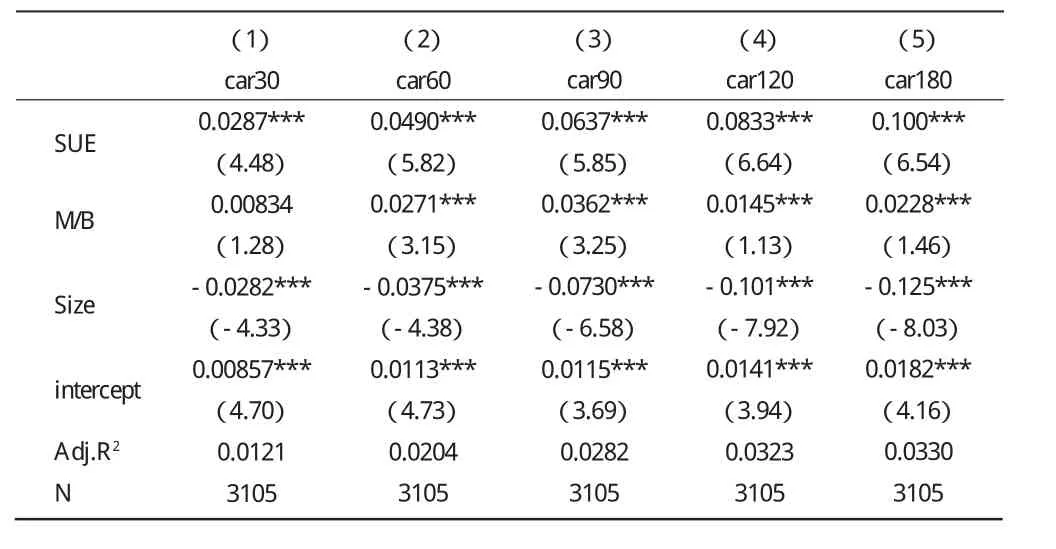

进一步,我们在回归模型中加入了代表价值因子的市值账面比(M/B)和代表规模因子的规模(Size),得到回归式(6),再次检验SUE对于PEAD的解释力,结果如表3所示。

从表3可见,加入控制变量之后,SUE依然非常显著。

表3 SUE与PEAD:加入控制变量

接下来,我们将研究重点转向分析师预测,利用回归式(5)和(7),分别将SUEAF和SUE作为自变量,比较它们对PEAD的解释力,结果如表4所示。

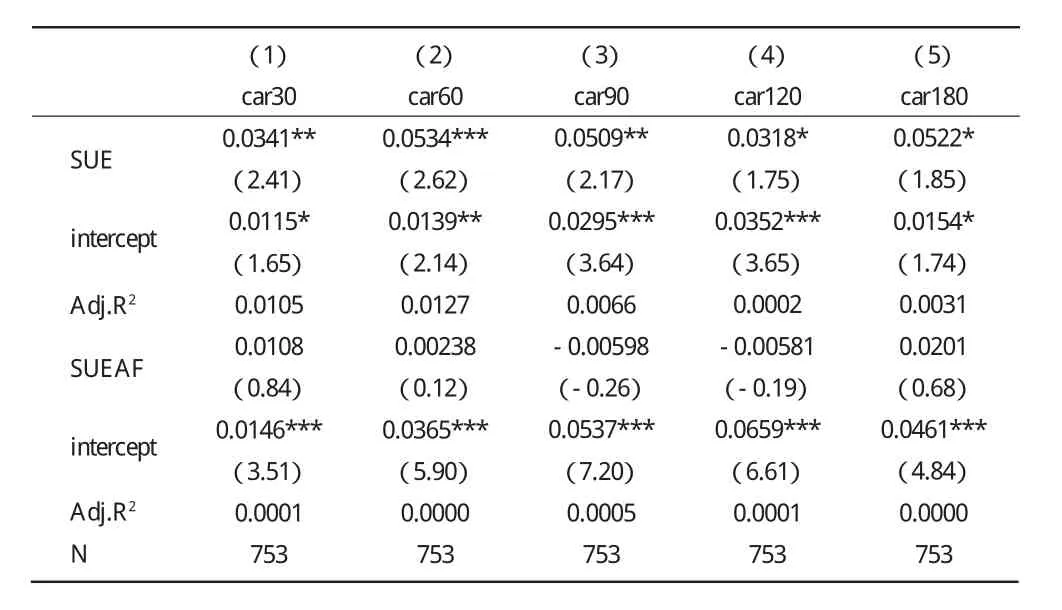

表4 对PEAD的解释力:SUE v.s.SUEAF

如表4,SUE依然非常显著;而SUEAF虽然表现出与短期PEAD在一定程度上的正相关性,但并不显著。该结论说明在中国股市,分析师预测并不适合作为投资者盈利预期的代理变量,当期盈余与历史盈余的差距更好地反映了投资者的“震动”程度。此外,SUE对PEAD的解释力远高于SUEAF。Ayers Li和Yeung(2011)认为,由SUE导致的PEAD源于个人投资者的反应不足,由SUEAF导致的PEAD源于机构投资者的反应不足。那么,该结果说明,中国股市的PEAD主要源于个人投资者的反应不足。

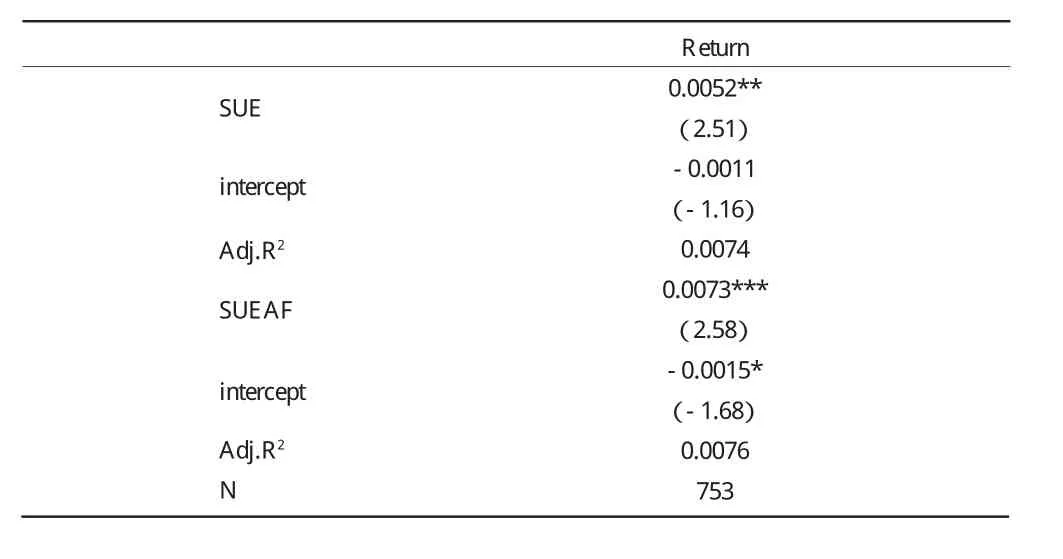

最后,根据Lee,Yong和Michael(2013)对SUE和SUEAF的比较研究,与SUE相比,SUEAF对于公告当日的股价变动的解释力较强,而对于公告日之后的股价变动(即PEAD)的解释力并不强。我们利用回归式(8)来验证这一说法,结果如表5所示。

表5 对公告日变动的解释力:SUE v.s.SUEAF

从表5看,SUEAF在公告日的显著度高于99%,对公告日的股价变动具有很高的解释力,部分印证了Lee,Yong和Michael(2013)的说法,即投资者在公告日对SUEAF的作出了全面而快速的反应,之后的反应不足主要是对于SUE作出的。结合Ayers Li和Yeung(2011)的看法,我们可以将机构投资者看作那些关注分析师预测并在公告日对SUEAF作出完全反应的投资者,而将个人投资者看作那些只对SUE作出反应或反应不足的投资者,以此来解释PEAD的驱动机理:其一,投资者对于盈余惊喜的反应并不同,部分投资者的反应不足驱动了PEAD;其二,SUE对PEAD的较强解释力说明,PEAD主要源于个人投资者的反应不足。

四、结论

在本文中,我们将SUE作为盈余惊喜的代理变量,验证了2010年后中国股市PEAD异象的存在性,并在控制了规模因子和价值因子之后,进一步检验了SUE对PEAD的解释力,发现其影响依然显著;这证明了PEAD的确源于盈余惊喜,而并非单纯由小盘股或价值股效应导致。

我们同时也研究了SUEAF在PEAD异象期间的作用,发现其对PEAD并没有显著影响,这说明在目前的A股市场,分析师预测并不能反映投资者的真实预期。按照Ayers Li和Yeung(2011)的解释,由SUEAF导致的PEAD源于机构投资者或大户投资者的反应不足,由SUE导致的PEAD源于个人投资者的反应不足。我们比较了SUEAF与SUE对PEAD的解释力,发现SUE的显著程度很高,而SUEAF完全不显著,该结果说明中国股市的PEAD源于个人投资者的反应不足。

最后,我们比较了SUE与SUEAF对公告日当天股价变化的影响,发现SUEAF的影响更大。这个结果展示了投资者对盈余惊喜的分歧:机构投资者较为关注分析师预测,其在公告日对SUEAF即作出全面快速的反应;而个人投资者不关注分析师预测,只关注历史数据,因此他们不会针对SUEAF做出反应。并且,结合Francis et al.(2007)的说法,部分个人投资者对SUE需要一个学习过程,PEAD体现了他们的反应不足。因此,综合所有的计量结果,我们认为:个人投资者驱动了中国股市的PEAD。

[1]Anderson K.L.,Harris J.H.,So E.Opinion divergence and postearnings announcement drift,Working Paper,McDonough School of Business,2007.

[2]Ayers B.,O.Li,E.Yeung.Investor trading&the post-earningsannouncement drift[J].The Accounting Review,2011(86):385-416.

[3]Ball R.,Brown P.An empirical evaluation of accounting income numbers[J].Journal of Accounting Research,1968(6):159-178.

[4]Bernard V.L.,Thomas J.K.Post-earnings-announcement drift:delayed price response or risk premium?[J].Journal of Accounting Research,1989(27):1-36.

[5]Bernard Victor L.,Jacob K.Thomas.Evidence that stock prices do not fully reflect theimplications of current earnings for future earnings[J].Journal of Accounting and Economics,1990(13):4,305-40.

[6]Doyle J.,R.Lundholm,M.Soliman.The extreme future stock returns following I/B/E/Searnings surprises[J].Journal of Accounting Research,2006(44):849-887.

[7]Foster G.,Olsen C.,Shevlin T.Earnings releases,anomalies and the behavior of security returns[J].The Accounting Review,1984(59):574-603.

[8]Francis J.,LaFond R.,Olsson P.,Schipper K.Information uncertainty and post-earnings-announcement-drift[J].Journal of Business Finance and Accounting,2007(34):403-433.

[9]LEE J.,OW YONG K.K.,Michael C.Examining the Informational Role of Analysts'Forecasts and its Impact on the Relation between Earnings Surprises and Investors'Responses,2013.

[10]Livnat Joshua,Richard R.Mendenhall.Comparing the Post-Earnings Announcement Drift for Surprises Calculated from Analyst and Time Series Forecasts[J].Journal of Accounting Research,2006(44):177-205.

[11]Sun H.,Zhu M.,He F.Cluster Analysis on PEAD Using SUE Model with Quarterly Data,iBusiness,2013,5,31.

[12]Varian H.Divergence of opinion in complete markets:A note[J].Journal of Finance,1985(40):309-317.

[13]孔东民,柯瑞豪.谁驱动了中国股市的PEAD?[J].金融研究,2007(10):82-99.

[14]孙爱军,陈小悦.关于会计盈余的信息含量研究[J].北京大学学报:哲学社会科学版,2002(1):15-27.

[15]赵宇龙.会计盈余披露的信息含量[J].经济研究,1998(7):41-49.