陌生人的借贷

2015-04-17晓青

晓青

张会在淘宝上经营着一家女装店,刚毕业两年的她并没有太多的积蓄,但日常网店的进货周转都需要资金,

“总向亲戚朋友借也不是个事儿”,张会说,最近这个问题解决了。她刚刚通过一家P2P平台竞标得到一笔年利息22%的借款。“以前只是通过阿里平台可以获得部分贷款,现在看来这条路可行。”张会说。

中小企业一直面临着融资瓶颈,尤其是服装行业的小微企业更是举步维艰。“像我们这样的小微企业资金实力不足,根本摸不着银行的门儿。”大连一家小服装厂的老板曾毅道出了很多小微企业的苦衷。

服装企业贷款难原本一直都是行业存在的问题,加之近两年鞋服类企业贷款出现过多不良,“对它们准入条件肯定高了”,一位在泉州当地银行任职的人士称。

今年普华永道根据十大银行的上半年财报做出的分析称,十大上市银行的公司类贷款不良额集中在制造业和批发零售业,2014年6月末较2013年年末分别增加了13.39%和19 43%。各大银行纷纷表示要对制造业贷款加强风险控制。

一方是银行门槛的不断抬高,一方是互联网金融呈现“井喷式”增长。

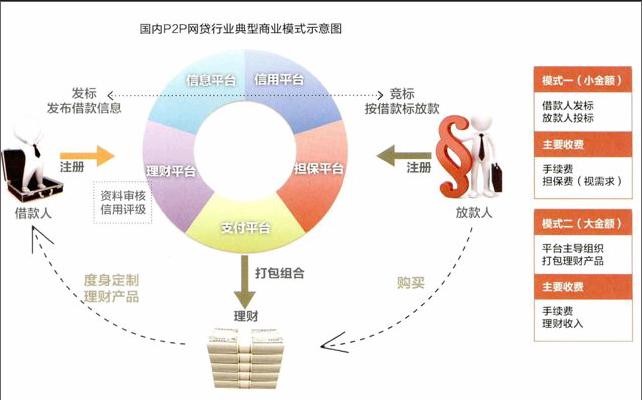

P2P,这个原本陌生的词,也从2012年的下半年开始一跃成为金融业最热的词。P2P网贷模式,就是以互联网作为平台,撮合借款人(peer)和个人投资者(peer)交易,投资者看好项目,把钱借给需要的人。在现实生活中,能够借钱给你的朋友基本都是知根知底的至交好友,然而P2P的出现,让陌生人之间借钱成为了可能。

正是这一模式,给了很多服装行业的小微企业生存的希望。在网络借贷平台上,资金需求更多是像张会、曾毅这样的小微企业主。国内规模较大的P2P平台拍拍贷曾做过统计,拍拍贷小微企业用户数占到88%,其中实体经营户数占60%,网店卖家占28%。“P2P在小微企业和民间闲置资本间搭建了一条非常便利的桥梁,让资金能低成本、高效率地输送到小微企业手中。”拍拍贷CEO张俊如此说道。

“回头想想,那时候还不知道P2P到底是‘何方神圣时,这50万贷款对于我来说,可真是‘雪中送炭。赖玲认为她是P2P的受益者。

赖玲2010年在香港创办了一家服装公司,2011年来到上海,想要到内地发展。2012年为了扩大经营,迅速打开市场,她通过多方途径筹资,虽然数量不大,但是各家银行和机构都让她吃了闭门羹,原因是认为她在大陆并没有资产,没有抵押,如果是企业经营周转贷款,她在大陆经营的经验又不够。

四处碰壁后,抱着试试看的态度,赖女士找到了一家P2P平台。当时P2P这个词完全没有听说过,她最初是持怀疑态度的。

赖玲说,这家平台对她进行了一番“考察”,走访了赖女士的亲友、合作伙伴,认为她已经建立起了很好的销售渠道,并且对行业的认知和理解是足够的,最终决定贷给她50万元。

正是这笔“雪中送炭”的资金,让赖玲抓住了在内地发展的机遇。从那时起,她将资金投入研发,扩大产品线,并在接下来的日子里稳扎稳打,两年多的时间里已经陆续在上海、杭州、深圳、南京等城市开设了多家门店,而她也每月准时在平台上还钱给出资人。

从为找资金睡不着觉到公司不断发展壮大,赖玲感慨自己的心情在两年间就像“过山车”一样,“如果当时贷不到钱,真不敢想现在会是什么样。”

同样是在P2P平台上解了“燃眉之急”的还有广东的刘浩。去年8月在广东汕头的台风“天兔”让做女鞋电商的刘浩一夜之间蒙受了巨大损失。

对于像他这样的电商来说,淘宝的“双11”活动是一年内的重头戏,能不能从台风的危机中转危为安,就看“双11”的销量了。“当时货物在仓库被毁,参加‘双11除了要进货成本外还需要缴纳保证金,银行贷不了款,急得我几天合不了眼。”

“柳暗花明又一村”,刘浩凭着自己网店的交易数据和信用等级,一周内就在一家P2P平台获得了30万的贷款,顺利参加了“双11”的活动。开场2小时内,就超额完成销量,不仅能准时还钱给出资人,还化解了因台风而遭受的危机。

让原本融不到资金的优质客户能获得资金,P2P已经迈出了一大步,但是让原本就能融得到资金的客户能获得更低成本的资金却还有很长的路要走。

对此,同样是从事服装行业的程国威深有感触。他从事服装行业已经9年,虽然没有发展成为大公司,但业绩一直都比较平稳。和其他小企业主一样,资金周转是他最头疼的问题。“因为没有抵押物,我从银行基本贷不到款,而且各项审核也很严格。刚开始我还不断申请,被拒绝次数多了,就开始找其他路子。”

程国威说,为了不让工厂运营停下来,他曾经通过民间借贷借过钱,超过30%的利率也只能咬牙忍着。“去年开始在平台上融资,成本低了很多。”不过他也表示,“除了大家在网站上能看到的14%的利率之外,平台还会向贷款人收取管理费,总的下来也要将近20%。去年一共贷了75万元,虽然缓解了进货上的困难,但压力还是比较大,希望利率以后可以再降一降。”

对于程国威的愿望,几位P2P平台的负责人均表示,相对民间借贷利率来说,P2P机构的借贷利率并不算高,但实际上还是没有彻底解决小微企业的融资问题,尤其是在“贵”字上面还需要做更多的努力。

积木盒子CEO董骏称,除了开拓渠道之外,P2P平台借助互联网技术,也比一些传统的金融渠道更直接、更方便、成本更低,做得好无疑会降低很多中间管理成本,给小微企业减轻资金上的负担。

目前典型的P2P中小企业贷款通常为3~6个月期限,利息至少为10%。金融搜索平台融360发布《2014年明P2P网贷行业分析报告》显示,9月网贷平台新增P2P平台80家,已达到1336家,中国已经超过美国成为全球最大的P2P交易市场。

根据追踪P2P行业数据的门户网站“网贷之家”的数据,到今年底,P2P信贷业的贷款余额将超过1000亿元,而2012年底的贷款余额为56亿元。

不过,今年已有100多家P2P信贷公司破产,9月“跑路”的平台数量更是激增,暴露出网贷行业快速发展中存在的风险。在互联网金融监管政策出台后,会有许多滥竽充数的平台因此倒闭,掀起第一批洗牌风潮。

新事物总有其发展的规律,不管怎样,对于服装行业的中小企业来说,P2P无疑打通了中小企业融资的

“任督二脉”,存在即意味着生机。