我国食品行业上市公司盈余管理偏好性研究

2015-04-16严骏等

严骏等

【摘 要】 盈余管理是指公司运用一定的会计方法和手段,为实现自身效益的最大化和公司价值的最大化而作出的会计选择行为。适当的盈余管理是公司走向成熟的标志,而过度的盈余管理严重影响资本市场资源的优化配置。食品行业作为关系国计民生的主导行业,与人们的日常生活密切相关。文章以食品行业作为研究对象,分析其上市公司的基本特征,总结该行业上市公司进行盈余管理的常用工具手段,并通过实证研究来分析管理层对这些工具的选择性偏好。

【关键词】 食品行业; 盈余管理; 盈余管理工具; 偏好性

中图分类号:F234.4 文献标识码:A 文章编号:1004-5937(2015)08-0077-04

我国资本市场处于发展阶段,上市公司内、外部治理结构还不尽健全,给管理层的盈余管理留下了很大的运作空间。过度的盈余管理实质上背离了中立性原则,从而造成对外财务报告有所倚靠、有所偏重。而近来,作为关系国计民生的食品行业危机频发,盈余管理成为其粉饰财务状况的有利工具。这种机会主义的盈余管理势必降低会计信息质量,误导投资者的投资决策,影响资源的优化配置。本文针对食品类上市公司的行业特征,具体分析该行业管理层进行盈余管理的一般动机,表现为筹资动机、避税动机、政治成本动机和自身利益动机。

一、食品行业上市公司进行盈余管理的常用会计工具

(一)通过期间费用进行盈余管理

1.利用借款费用资本化

根据新准则的规定,企业的借款费用符合条件的时候可以资本化。这样企业可以在一般借款的利息支出和符合资本化条件的资产上调节当期盈余。一般情况下,食品企业需要扩大生产规模时,会建造厂房和购买加工食品用机器设备等,而借款费用资本化成为其进行盈余管理的最佳工具。

2.利用研发支出资本化

新准则颁布后,将研究开发项目分为研究阶段和开发阶段。研究阶段的支出,应当于发生时计入当期损益;开发阶段的支出,符合条件的,应计入无形资产。在实务应用中,上市公司经常利用不实或虚假资料将支出在资本化和费用化之间作调核。而食品企业在经营过程中,为了迎合大众消费水平,需要不断推出新产品、新口味,为此发生的研发支出成为管理层进行盈余管理的理想工具。

3.利用固定资产折旧和无形资产摊销政策

对于固定资产折旧和无形资产摊销,管理人员可以根据自己的职业判断对折旧或摊销方法、使用寿命、净残值等进行判断和选择,同时,公司可以通过会计估计变更、改变各期折旧和摊销费用对利润进行调整。食品加工制造企业与其他行业类似,涉及固定资产折旧和无形资产摊销的确定。

(二)通过资产减值损失进行盈余管理

新准则和会计制度规定了股份制公司对一些资产要计提减值准备以及不同资产的减值转回。由于减值准备属于会计估计的范畴,其计提方法和比例在一定程度上由上市公司自行确定,带有很大的主观性,从而为上市公司进行盈余管理留下了空间。对于食品行业上市公司而言,食品存货减值准备的计提一直都是该行业进行盈余管理的经常性工具,而且对其应收账款的管理也是资产减值工具的运用对象,对其冲回的操作也比较灵活。

(三)通过公允价值变动进行盈余管理

新会计准则全面引入了公允价值计量属性。在公允价值计量下,资产和负债按照在公平交易中熟悉情况的交易双方进行资产交换或者债务清偿的金额计量。它的计量又涉及估值模型、现值、时点等较多的不确定因素。公允价值计量较强的主观性和较差的可操作性,使很多公司通过公允价值的操作达到某种盈余管理的目的成为可能,食品行业上市公司也不例外。

(四)通过投资收益进行盈余管理

由于我国的产权交易市场还不发达,有不少上市公司利用股权投资调节利润。一方面,上市公司通过处置亏损的长期投资,不仅可避免按权益法要求,在合并会计报表中核算其亏损额,同时又可利用转让价格调节利润,如通过溢价转让带来投资收益。另一方面,由于交易性金融资产和可供出售金融资产的公允价值变动分别计入投资收益和资本公积,对利润表的影响不同,而且后者在处置时又将资本公积转入投资收益。这样,上市公司可能利用两者的选择和处置进行盈余管理。食品行业上市公司同其他行业上市公司相似,通过对自身拥有的各项金融资产的投资收益进行利润操纵。

(五)通过营业外收支进行盈余管理

资产重组是企业为实现资产结构优化、完成产业调整、实现战略转移等目的而实施的资产置换或股权转让等行为。而一些企业的资产重组实质在于利用交易时间差,在会计年度结束前进行重大的资产买卖,确认暴利,或者在上市公司和非上市的关联企业之间进行“垃圾换黄金”的不等价交换,实现利润转移。随着全球经济一体化进程的加快,我国食品市场竞争日趋激烈,部分成本过高的小企业的生存受到严重威胁,债务重组频频发生。另一方面,一些大型企业为了维持自身优势,试图通过资源重组置换攀登市场制高点,扩大企业效益。

(四)研究假设验证

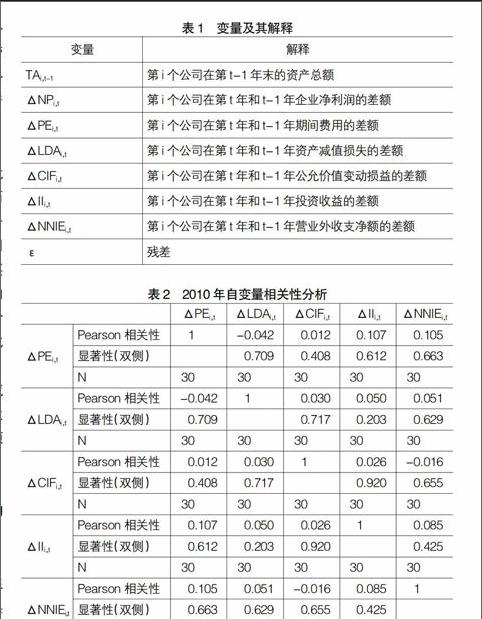

1.相关性分析

从表2、表3、表4中可以看出,2010年、2011年、2012年这三年中,五个自变量两两之间的相关系数均比较小,没有达到1,显示出的相关度不高。同时,显著性概率检验值均比较大,即相关系数为0的假设检验成立的概率均比较大,因此,自变量间不存在显著相关性即共线性问题。

2.回归分析

表5至表7是通过SPSS软件回归分析得出的数据结果。

通过表5可以看出,各个自变量相关系数相对于因变量ΔNPi,t而言都具有显著性,公允价值变动损益(0.855)、投资收益(0.683)、营业外收支净额(1.007)显著为正,期间费用(-0.892)、资产减值损失(-0.978)表现为显著负相关,说明各个自变量都对上市公司的净利润有一定的影响作用。根据β系数的绝对值大小对5个自变量进行排序,则分别为营业外收支净额、资产减值损失、期间费用、公允价值变动损益、投资收益,从中可以看出营业外收支净额牵动着企业净利润的主导方向,且表现为正相关的影响。对于另外一个变量——资产减值损失,与期间费用的影响作用相比,2010年食品行业上市公司更偏好于运用资产减值损失对企业盈余进行管理。通过资产减值损失的计提与转回,使企业达到平滑利润的目的。因此,假设得到论证。

表6表现出来的数据显示:期间费用(-0.745)、资产减值损失(-1.036)、公允价值变动损益(0.553)、投资收益(0.530)与营业外收支净额(0.973)均具有显著性。依据β系数的绝对值大小对5个自变量进行排序,分别为资产减值损失、营业外收支净额、期间费用、公允价值变动损益、投资收益。2011年企业的盈余管理工具偏好性同2010年相比,没有太大变化,两年中企业都比较偏向于用资产减值损失和营业外收支净额进行盈余管理,而且,资产减值损失和期间费用依然表现出对净利润的负相关作用。投资收益表现出的相关性最小。假设2再次得到验证,说明上市公司存在盈余管理工具的选择性偏好。

根据表7中2012年的多元回归结果,同前两年相比,资产减值损失的显著性水平明显降低,而期间费用表现出较高的显著性,营业外收支差额的表现相比前两年比较稳定。按照β系数的绝对值大小排序变为:期间费用、营业外收支净额、投资收益、公允价值变动损益、资产减值损失。可以看出通过公允价值变动损益工具进行盈余管理对净利润的调节作用对于食品行业上市公司来说一直不太显著。而资产减值损失对净利润影响的变化可能由于政府对食品市场的监管所造成的,说明上市公司的盈余管理方式并不是一成不变的,企业会在政策和市场环境的氛围中选择和取舍,运用对自己有利的政策措施进行盈余管理、调节利润,这样也不易被相关审计部门发现。假设再次得到论证,同时可以看出企业会根据外部监管环境的变化而选择有利的盈余管理工具,调整盈余管理策略。

综上可以发现这三年当中,企业选择盈余管理的工具存在一定的偏好性,且选择不太相同,通常会随着政策的出台与实施进行相应的改变,而并不是采用同一种方式进行处理的,所以假设成立。

三、结论

从盈余管理众多工具的偏好性来看,不同时期、不同业绩的食品行业上市公司会采用不同的盈余管理工具,其中营业外收支是企业进行盈余管理的主要手段。整体而言,我国食品行业上市公司更偏向于利用营业外收支和资产减值准备来管理企业盈余。因此相关部门应当加大对非经常性收益科目(非流动资产处置损益、罚款收入、政府补助以及债务重组收益)的查管范围,并从中发现能够促进社会发展的有利因素。

【参考文献】

[1] Burgstahler,Dichev.Incentives to manage earnings to avoid earnings decreases and losses[J]. Journal of Accounting and Economics,1997,33(24):44-50.

[2] 孙铮,王跃堂.资源配置与盈余操纵之实证研究[J].财经研究,1999,24(4):24-30.

[3] 陈小悦,肖星,过晓艳.配股权与上市公司利润操纵[J].经济研究,2000,36(1):30-36.

[4] 陆建桥.中国亏损上市公司盈余管理实证研究[M].北京:中国财政经济出版社,2002:49-54.

[5] 刘星,徐腾.我国上市公司配股的盈余管理[J].重庆大学学报(自然科学版),2003,32(8):139-142.

[6] 魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究——来自中国上市公司的经验证据[J].管理世界,2007,20(1):113-l21.