薪酬委员会特征与行业薪酬基准

2015-04-16江伟李雯刘丹

江伟 李雯 刘丹

【摘 要】 针对先前文献没有从我国上市公司薪酬委员会特征开展研究的缺陷,文章分别从薪酬委员会独立性、是否包含其他公司总经理以及成员平均报酬三个方面,考察我国上市公司薪酬委员会的特征是否以及如何影响公司行业薪酬基准的使用。检验结果表明,薪酬委员会特征会对我国上市公司行业薪酬基准的使用产生影响,但是对于国有和民营上市公司的影响并不完全相同。对于国有公司而言,总经理是否担任薪酬委员会成员对公司采用行业薪酬基准的行为不会产生影响,而其中独立董事的比例越高,尤其当其成员全部为独立董事时,公司采用行业薪酬基准的行为会有所减弱。对于民营公司而言,薪酬委员会的独立性对公司采用行业薪酬基准的行为不会产生影响。而无论是国有还是民营公司,当薪酬委员会中包含其他公司总经理,以及薪酬委员会成员平均薪酬越低时,公司采用行业薪酬基准的行为都会有所增强。

【关键词】 薪酬委员会; 独立性; 行业薪酬基准

中图分类号:F830.91 文献标识码:A 文章编号:1004-5937(2015)08-0044-09

一、引言

如何设计管理者薪酬契约来解决股东与管理者之间的代理问题,一直是实务界和学术界讨论的重要话题。一种常见的管理者薪酬契约制定方式是以相似公司管理者(Peer Group)的薪酬作为比较基准(Benchmarking),其中最常用的就是行业薪酬基准或者公司规模基准,当市场上的上市公司普遍地采用这些比较基准时,就会形成比较基准和管理者薪酬之间的螺旋式上升,并最终导致管理者薪酬持续增长的现象(Bizjak,Lemmom and Naveen,2008)。随着2008年全球金融海啸的爆发,实务界、学术界乃至政府部门对美国上市公司尤其是金融行业管理者薪酬持续增长所导致的高薪酬的争论和质疑被推向了最高点。与美国上市公司管理者薪酬持续增长的现象相似,近年来,我国上市公司管理者的薪酬也呈现出逐渐增长的趋势。学者们分别从经理人市场竞争状况、公司所有权性质、大股东持股以及董事会特征等角度试图解释公司采用相似公司管理者的薪酬作为比较基准的动因(Bizjak,Lemmom and Naveen,2008;Faulkender and Yang,2010;江伟,2010,2011;等)。然而作为高管薪酬契约直接制定者和决定者的薪酬委员会,其是否以及如何影响公司行业薪酬基准的使用尚缺乏相关的研究。

2002年,中国证监会和原国家经贸委联合发布的《上市公司治理准则》明确规定,董事会下设薪酬委员会,并对薪酬委员会的构成和职责进行了规定。2007年,中国证监会又明确要求上市公司在年报中披露薪酬委员会的履职情况报告。以上规定为我国开展薪酬委员会的相关研究提供了契机。刘西友和韩金红(2012)以及毛洪涛、周达勇和王新(2012)虽然从薪酬—业绩敏感性的角度考察了上市公司是否设立薪酬委员会对高管薪酬契约产生影响,但是他们没有深入研究我国上市公司薪酬委员会的特征。针对以上研究现状,本文分别从薪酬委员会独立性、是否包含其他公司总经理以及成员平均报酬三个方面,考察薪酬委员会的特征是否以及如何影响我国上市公司行业薪酬基准的使用。

二、文献回顾与研究假设

在国外,Main and Johnston(1993),Newman and Mozes(1999),Anderson and Bizjak(2003)以及Conyon and He(2004)等研究了英国和美国上市公司薪酬委员会特征对于高管薪酬的影响。Main and Johnston(1993)对英国上市公司的研究表明,薪酬委员会的设立虽然提高了高管薪酬,但是没有影响高管的薪酬结构。对于薪酬委员会的独立性是否影响其有效性,现有的研究结论并不一致。Daily,Johnson,Ellstrand and Dalton(1998),Anderson and Bizjak(2003)的研究发现,公司的内部董事或者其他公司的总经理担任薪酬委员会成员不会对高管薪酬产生影响。然而Conyon,Peck and Warwick(1998),Newman and Mozes(1999)以及Sun,Cahan and Emanuel(2009)的研究结果却表明,当公司的薪酬委员会中存在内部董事或者其他公司的总经理时,其独立性会因此而降低,并导致高管薪酬—业绩敏感性的弱化。Conyon and He(2004)对美国新创业公司的研究表明,当薪酬委员会中存在大股东时,高管的现金薪酬较低而股权激励较高;薪酬委员会成员的报酬越高,高管的现金薪酬越高而股权激励越低。Sun and Cahan(2009)以及Sun,Cahan and Emanuel(2009)的研究发现,薪酬委员会质量越高,则总经理薪酬—业绩之间的敏感性越强。

在国内,刘西友和韩金红(2012)以及毛洪涛、周达勇和王新(2012)从薪酬—业绩敏感性的角度考察了上市公司是否设立薪酬委员会对高管薪酬契约的影响。他们发现薪酬委员会的设立有助于高管薪酬契约的改善,并提高其薪酬—业绩敏感性。江伟、李雯和刘丹(2013)则考察了薪酬委员会特征对于我国上市公司总经理薪酬—业绩敏感性的影响。他们发现对于国有公司而言,薪酬委员会中独立董事的比例越高,尤其当其成员全部为独立董事时,并且其规模越大,总经理的薪酬—业绩敏感性越强;对于民营公司而言,当薪酬委员会中存在总经理,或者其独立董事的比例越低,并且规模越大,总经理的薪酬—业绩敏感性越强。与国外的研究相比,我国学者对于薪酬委员会相关研究的维度还比较单一。

本文接下来分别从薪酬委员会独立性、是否包含其他公司总经理以及成员平均报酬三个方面阐述其对于公司行业薪酬基准使用的可能影响,并提出相应的研究假设。

Bebchuk and Fried(2003)以及Faulkender and Yang(2010)指出,高管为了牟取控制权私利,会利用手中的权力影响公司对于行业薪酬基准的使用,从而提高自身的薪酬。但是薪酬委员会的独立性既可能增强也可能减弱公司行业薪酬基准的使用:一方面,内部董事与股东之间的利益更为一致,因此,当内部董事参与薪酬委员会时,他们更有动力监督高管在行业薪酬基准使用中可能存在的机会主义行为;与此同时,内部董事对于公司的经营情况更为了解,他们更有能力监督高管在行业薪酬基准使用过程中的机会主义行为(Anderson and Bizjak,2003)。因此,薪酬委员会独立性的增强可能对高管通过行业薪酬基准的使用来牟取控制权私利的行为提供了便利。另一方面,当薪酬委员会中存在内部董事时,公司高管更容易影响这些内部董事,或者与这些内部董事合谋来提高薪酬(Weisbach,1988;Beatty and Zajac,1994)。因此,薪酬委员会独立性的增强又可能会减弱高管对于行业薪酬基准的使用。在我国公司治理结构普遍不完善的情况下,上市公司的高管会利用自身的权力通过行业薪酬基准的使用来牟取控制权私利(权小峰、吴世农和文芳,2010;江伟,2011),尤其当薪酬委员会的独立性比较弱时。本文由此提出假设1:

假设1:薪酬委员会独立性的增强会弱化上市公司采用行业薪酬基准的行为。

当其他公司总经理担任薪酬委员会成员时,一方面,由于公司之间总经理的经历和现状更为相似,因此,这些总经理之间可能会进行相互关照和支持(Westphal and Zajac,1997);另一方面,根据社会比较理论,其他公司总经理在薪酬委员会任职时制定的薪酬方案会更加符合他们自身作为公司领导的喜好(O'Reilly,Main and Crystal,1988),从而导致他们会制定对高管有利的薪酬契约,即使这样的薪酬契约会损害股东的利益。基于以上原因,本文提出假设2:

假设2:当薪酬委员会包含其他公司总经理时,上市公司采用行业薪酬基准的行为越强。

当薪酬委员会成员的平均报酬比较高时,一方面,根据社会比较理论,薪酬委员会成员越可能因为自己较高的报酬而给予高管过高的薪酬(O'Reilly,Main and Crystal,1988),从而增强高管在行业薪酬基准使用过程中的机会主义行为;另一方面,在高管对于薪酬委员会成员的任命具有一定话语权的情形下,较高的报酬可能使得薪酬委员会成员产生对高管而不是股东的责任感(Vance,1983;Kosnik,1990),从而更可能附庸于高管,由此会弱化其对高管在行业薪酬基准使用过程中机会主义行为的监督。本文由此提出假设3:

假设3:薪酬委员会成员平均报酬的提高会强化上市公司采用行业薪酬基准的行为。

三、研究设计

(一)样本的选取

虽然2007年中国证监会才明确要求上市公司披露薪酬委员会的履职情况报告,但是2006年已有部分上市公司开始披露相关信息,因此,本文的样本为2006—2011年在沪深证券交易所上市的公司,样本公司的所有财务数据和公司治理数据均来自CSMAR和CCER数据库,部分上市公司的薪酬委员会信息通过手工收集和整理。

在样本选取的过程中,进行了以下筛选:(1)剔除金融类公司;(2)剔除*ST、ST公司;(3)剔除财务数据、公司治理数据以及薪酬委员会信息不完整的公司。通过以上标准的筛选,最后得到共计5 000个样本观测值。本文进行了缩尾调整(Winsorize)处理来消除异常值。

(二)研究变量的定义

本文主要考察薪酬委员会特征是否以及如何影响我国上市公司行业薪酬基准的使用①。

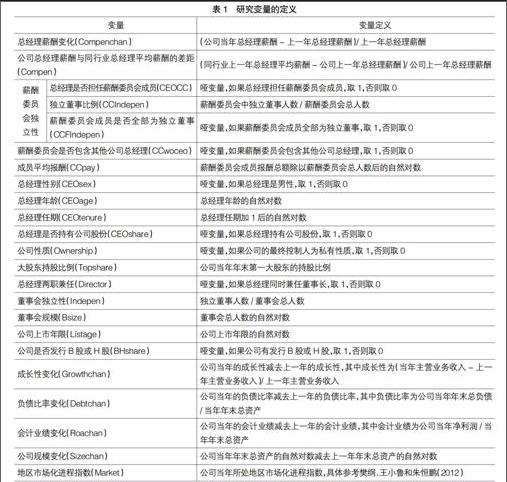

本文被解释变量为总经理薪酬变化(Compenchan)②,解释变量为公司总经理薪酬与同行业总经理平均薪酬之间的差距(Compen)以及薪酬委员会特征(CC),具体包括薪酬委员会独立性、是否包含其他公司总经理(CCwoceo)以及成员平均报酬(CCpay)。根据杜胜利和翟艳玲(2005),刘凤委、孙铮和李增泉(2007),Wang and Xiao(2011)以及Ke,Rui and Yu(2012)等的研究结果,本文选择以下控制变量,主要包括:总经理年龄(CEOage)、任期(CEOtenure)、性别(CEOsex)、是否持有公司股份(CEOshare)、公司性质(Ownership)、大股东持股比例(Topshare)、总经理两职兼任(Director)、董事会独立性(Indepen)、董事会规模(Bsize)、公司上市年限(Listage)、是否发行B股或H股(BHshare)、成长性变化(Growthchan)、负债比率变化(Debtchan)、会计业绩变化(Roachan)、公司规模变化(Sizechan)、地区市场化进程指数(Market)(樊纲、王小鲁和朱恒鹏,2012)、行业(Industry)与年份(Year)等。各变量的定义如表1所示。

(三)描述性统计

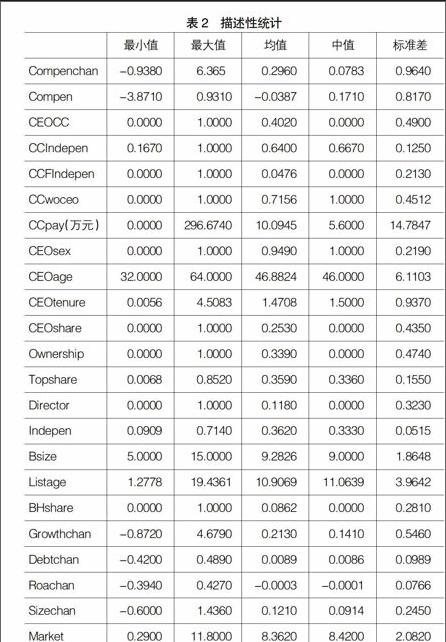

表2列出了样本观测值的描述性统计。从中可以看到,约有40%的公司其总经理担任了薪酬委员会成员,独立董事比例平均约为64%,约5%的公司其薪酬委员会成员全部为独立董事,约72%的公司其薪酬委员会中包含其他公司总经理,薪酬委员会成员平均报酬约为10万元。

四、实证结果及分析

表3列出了对全样本的检验结果,其中第(1)列—第(3)列列出了对假设1的检验结果。从第(1)列可以看到,Compen·CEOCC的参数估计值为0.036,但是不显著,表示总体上,总经理是否担任薪酬委员会成员不会影响公司采用行业薪酬基准的行为。从第(2)列可以看到,Compen·CCIndepen的参数估计值为-0.389,且在1%的水平上显著,表示总体上,薪酬委员会独立性的增强有助于减弱公司对于行业薪酬基准的使用。第(3)列的结果显示,Compen·CCFIndepen的参数估计值为-0.132,且在1%的水平上显著,表明总体上,当薪酬委员会成员全部为独立董事时,薪酬委员会独立性的提高会减弱公司对于行业薪酬基准的使用。以上检验结果部分支持了假设1。从第(4)列可以看出,Compen·CCwoceo的参数估计值为0.143,且在1%的水平上显著,表明总体上,当薪酬委员会中包含其他公司总经理时,公司会更多地采用行业薪酬基准,从而支持了假设2。第(5)列的结果显示,Compen·CCpay的参数估计值为-0.047,且在1%的水平上显著,表明总体上,薪酬委员会成员的平均薪酬越高,公司采用行业薪酬基准的行为越弱,从而否定了假设3③。可能的原因在于,薪酬委员会成员的平均薪酬越高,其与股东之间的利益更为一致,从而弱化了高管通过行业薪酬基准的使用来谋取控制权私利的行为。

在我国,由于国有和民营公司其高管薪酬制定的程序和过程存在较大的差异,因此,本文又对国有和民营两类公司分别进行了检验。表4和表5分别列出了相应的检验结果,从中可以看出,在国有公司中,总经理是否担任薪酬委员会成员对公司采用行业薪酬基准的行为不会产生影响;但是其中独立董事的比例越高,尤其当其成员全部由独立董事担任时,公司采用行业薪酬基准的行为会有所减弱。在民营公司中,薪酬委员会的独立性对公司采用行业薪酬基准的行为不会产生影响。表4和表5的检验结果也表明,无论是国有还是民营公司,当薪酬委员会中包含其他公司总经理,以及薪酬委员会成员平均薪酬越低时,公司采用行业薪酬基准的行为都会有所增强。

表4和表5的检验结果表明,薪酬委员会特征对于国有和民营两类公司行业薪酬基准使用的差异,主要表现在薪酬委员会的独立性方面。

对于国有公司而言,由于存在较为严重的内部人控制问题,总体上,薪酬委员会独立性的增强有助于弱化高管通过行业薪酬基准的使用来牟取控制权私利的行为。而对于总经理是否担任薪酬委员会成员不会对公司采用行业薪酬基准产生影响的原因可能在于,当总经理担任薪酬委员会成员时,一方面,总经理更有动力和能力为自己制定有效的薪酬契约;另一方面,国有公司治理结构的弱化也使得总经理会利用手中的权力,通过行业薪酬基准的使用来提高自身的薪酬(权小峰、吴世农和文芳,2010;江伟,2011)。以上两方面的影响可能相互抵消,并最终导致总经理是否担任薪酬委员会成员不会对公司采用行业薪酬基准的行为产生影响。

对于民营公司而言,一方面,当总经理为民营公司家族成员时,这些公司的总经理具有较少的动机通过行业薪酬基准的使用来提高自身的薪酬;另一方面,当总经理为职业经理人,民营公司大股东更有能力对总经理进行紧密的监督(Shleifer and Vishny,1986),从而减少总经理在行业薪酬基准使用过程中的机会主义行为(Ke,Petroni and Safieddine,1999)。以上两方面的原因可能使得在民营公司中,总经理通过行业薪酬基准的使用来牟取控制权私利的行为较弱(江伟,2011),由此导致薪酬委员会的独立性不会对公司采用行业薪酬基准的行为产生影响。

(二)对假设1—假设3的稳定性检验

本文接下来又采用同行业总经理薪酬的中位数替代同行业总经理薪酬的平均值,然后进行了稳定性检验,结果表明上述检验结果具有较好的稳定性。

五、结论及启示

对于公司采用行业薪酬基准而导致的管理者薪酬持续增长的现象,学者们分别从经理人市场竞争状况、公司所有权性质、大股东持股以及董事会特征等角度进行了相关研究(Bizjak,Lemmom and Naveen,2008;Faulkender and Yang,2010;江伟,2010,2011;等)。然而作为高管薪酬契约直接制定者和决定者的薪酬委员会,其是否以及如何影响公司行业薪酬基准的使用尚缺乏相关的研究。针对以上研究现状,本文分别从薪酬委员会独立性、是否包含其他公司总经理以及成员平均报酬三个方面,考察我国上市公司薪酬委员会的特征是否以及如何对公司行业薪酬基准的使用产生影响。

本文的检验结果表明,薪酬委员会特征会对我国上市公司行业薪酬基准的使用产生影响,但是对于国有和民营上市公司的影响并不完全相同。对于国有公司而言,总经理是否担任薪酬委员会成员对公司采用行业薪酬基准的行为不会产生影响,而其中独立董事的比例越高,尤其当其成员全部为独立董事时,公司采用行业薪酬基准的行为会有所减弱。对于民营公司而言,薪酬委员会的独立性对公司采用行业薪酬基准的行为不会产生影响。而无论是国有还是民营公司,当薪酬委员会中包含其他公司总经理,以及薪酬委员会成员平均薪酬越低时,公司采用行业薪酬基准的行为都会有所增强。

本文的研究贡献主要在于:(1)与国内外现有的研究相比,本文考察了薪酬委员会的特征对于公司行业薪酬基准使用的影响,从而弥补了现有国内外研究的空白。(2)在国内,刘西友和韩金红(2012)以及毛洪涛、周达勇和王新(2012)从薪酬—业绩敏感性的角度考察了上市公司是否设立薪酬委员会对高管薪酬契约的影响;江伟、李雯和刘丹(2013)则考察了我国上市公司薪酬委员会特征(独立性、规模以及成员平均报酬)对于总经理薪酬—业绩敏感性的影响。与他们的研究相比,本文从薪酬委员会独立性、是否包含其他公司总经理以及成员平均报酬三个方面展开了多维度的研究。

本文的研究意义不仅在于拓展了现有国内外的研究文献,而且为监管部门提高我国上市公司薪酬委员会的有效性提供了一定的经验依据。例如要增强国有上市公司薪酬委员会的独立性,提高国有和民营上市公司薪酬委员会成员的平均薪酬,从而抑制高管在行业薪酬基准使用中可能存在的机会主义行为;当薪酬委员会中包含其他公司总经理时,要加强对这些公司采用行业薪酬基准行为的监管,以防止这些总经理在薪酬制定中可能存在的相互关照和支持行为。

【参考文献】

[1] Bizjak,J.,Lemmom,M.and Naveen,L.Does the use of peer groups contribute to higher pay and less efficient compensation?[J]. Journal of Financial Economics,2008,90(2):152-168.

[2] Faulkender,M.,and Yang,J.Inside the black box: The role and composition of compensation peer groups [J]. Journal of Financial Economics, 2010,96(2): 257-270.

[3] 江伟.行业薪酬基准与管理者薪酬增长——基于中国上市公司的实证分析[J].金融研究,2010(4):144-159.

[4] 江伟.市场化程度、行业竞争与管理者薪酬增长[J].南开管理评论,2011(5):58-67.

[5] 刘西友,韩金红.上市公司薪酬委员会有效性与高管薪酬研究:基于“有效契约论”与“管理权力论”的比较分析[J].投资研究,2012(6):16-23.

[6] 毛洪涛,周达勇,王新.薪酬委员会在高管薪酬激励有效性中的治理效应研究:基于2002—2010年A股上市公司的实证研究[J].投资研究,2012(9):20-41.

[7] 江伟,刘丹,李雯.薪酬委员会特征与高管薪酬契约——基于中国上市公司的经验研究[J].会计与经济研究,2013(3):3-17.

[8] Main,B.G.M., Johnston,J.Remuneration committees and corporate governance [J].Accounting and Business Research,1993,23(91A):351-362.

[9] Newman,H.,Mozes,H.Does the composition of the compensation committee influence CEO compensation practices?[J].Financial Management,1999,28(3):41-53.

[10] Anderson,R.C.,and J.M.Bizjak.An empirical examination of the role of the CEO and the compensation committee in structuring executive pay [J].Journal of Banking and Finance,2003,27(7):1323-1348.

[11] Conyon,M., L.He.Compensation committees and CEO compensation incentives in U.S.entrepreneurial firms[J]. Journal of Management Accounting Research,2004,16(1): 35-56.

[12] Daily,C.M.,J.L.Johnson,A.E.Ellstrand,and D.R.DaltonX.Compensation committee composition as a determinant of CEO compensation[J]. The Academy of Management Journal,1998,41(2): 209-220.

[13] Conyon,M.,Peck,SX.Board control,remuneration co-

mmittees,and top management compensation [J]. The Academy of Management Journal,1998,41(2):146-157.

[14] Sun,J.,S.F.Cahan,D.Emanuel.Compensation committee governance quality,chief executive officer stock option grants,and future firm performance [J].Journal of Banking and Finance,2009,33(8): 1507-1519.

[15] Sun,J.,S.F.Cahan.The effect of compensation committee quality on the association between CEO cash compensation and accounting performance [J].Corporate Governance: An International Review,2009,17(2):193-207.

[16] Bebchuk,L.,Fried,J.Executive compensation as an agency problem [J].Journal of Economic Perspectives,2003,17(3):71-92.

[17] Weisbach,M.S.Outside directors and CEO turnover [J].Journal of Financial Economics,1988,20(1,2): 431-460.

[18] Beatty,R.,E.Zajac.Managerial incentives,monitoring,and risk bearing: A study of executive compensation,ownership,and board structure in initial public offerings [J]. Administrative Science Quarterly,1994,

39(2):313-335.

[19] 权小峰,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[20] Westphal,J.D., E.J.Zajac.Defections from the inner circle: social exchange,reciprocity and the diffusion of board independence in U.S.corporations [J].Administrative Science Quarterly,1997,42(1):161-183.

[21] O'Reilly,C.A.,Main,B.G., Crystal,G.S.CEO compensation as tournament and social comparison: A tale of two theories[J]. Administration Science Quaterly,1988,33(2):257-274.

[22] Vance,S.C.Corporate leadership: Boards,directors and strategy [M].New York: McGraw- Hill,1983.

[23] Kosnik,R.D.Effects of board demography and directors' incentives on corporate greenmail decisions [J].Academy of Management Journal,1990,33(1):129-150.

[24] 杜胜利,翟艳玲.总经理年度报酬决定因素的实证分析:以我国上市公司为例[J].管理世界,2005(8):114-120.

[25] 刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约:来自国有上市公司的经验证据[J].管理世界,2007(9):76-84.

[26] Wang,K.Xiao,X.Controlling shareholder's tunneling and executive compensation: evidence from china [J].Journal of Accounting and Public Policy,2011,30(1):89-100.

[27] Ke,B.,Rui,O.Yu,W.Hong Kong stock listing and the sensitivity of managerial compensation to firm performance in state-controlled chinese firms [J].Review of Accounting Studies,2012,17(1):166-188.

[28] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[R].北京:经济科学出版社,2012.

[29] Shleifer,Andrei,Robert W.Vishny.Large shareholders and corporate control [J].Journal of Political Economy,1986,94(3):461-488.

[30] Ke,B.,Petroni,K.& Safieddine,A.Ownership concentration and sensitivity of executive pay to accounting performance measures: Evidence from publicly and privately-held insurance companies[J].Journal of Accounting and Economics,1999,28(2):185-209.