我国少数民族地区财政收支的特殊性分析

2015-04-13寇铁军沙柏彤

●寇铁军 沙柏彤

我国少数民族地区财政收支的特殊性分析

●寇铁军 沙柏彤

本文从我国少数民族地区经济社会发展入手,进而探讨其财政收支的特殊性,并在此基础上提出改善我国少数民族地区财政收入与支出的若干建议。

一、少数民族地区经济社会发展概况

我国是一个以汉族为主体多民族聚居的国家。我国的少数民族分布具有大分散小聚居的特点。少数民族地区包括宁夏、新疆、内蒙古、广西和西藏五个少数民族自治区以及云南、贵州和青海多民族聚居省份。截止到2013年底,我国少数民族地区的人口占全国总人口的14.09%。

少数民族地区大多地处边疆,常常受到外围势力的侵扰和蛊惑,又由于气候恶劣,以及其具有不同的民族文化和宗教信仰,使得其在交流融合和对外开放上有一定的困难。以上种种因素,造成了少数民族地区经济社会相对落后的现状。但是相比于其他经济不发达地区,少数民族地区也具有其自身发展的优势,如丰富的自然资源和广袤的土地,以及独特的自然景观和别具一格的民族文化,这些都蕴藏着丰富的促进经济的因素。自1999年实行西部大开发战略以来,中国西部少数民族地区的经济增长速度加快,但经济总量与非少数民族地区相比仍有很大差距。

促进少数民族地区经济社会发展,缩减其与中东部地区之间的差距是我国的一项重要目标。国家在少数民族自治区和少数民族聚居的省份中,制定了独具特色的政策目标和管理方式,有助于少数民族根据其自身地理文化,习俗习惯上的特点进行有效的管理。同时,国家对于少数民族地区也给予了一定政策上的倾斜与扶持。财政政策,作为国家调控宏观经济的重要手段,在促进民族地区经济发展的过程中发挥着不可替代的作用。

二、少数民族地区财政支出的特殊性

财政支出是实现国家治理现代化的重要财力保障。财政支出的规模和结构能够体现政府参与政务管理、经济活动和社会活动的深度和广度。随着经济的发展和政府职能的逐渐扩大,财政支出的总量必然会逐年增加。伴随着支出总量的增加,财政支出的结构也逐渐深入、细化,以达到利用有限的经济资源实现更多的经济和社会目标的目的。但是,政府在参与经济活动时总会伴随着 “越位”和“缺位”并存的情况。应通过调整财政支出的结构,推动政府职能的转变,提高经济资源使用的效率。政府应该逐渐从竞争性较强的领域中退出,放权给市场,体现效率原则,避免政府职能“越位”的情况发生。政府扮演的角色不再是一个会使得市场失去公平和效率的参与者。更多地,应该以制度的设立者和行为操作的监督者而存在。但这并不意味着政府应该退出所有的经济活动,应该避免“缺位”的情况发生。在提供纯公共物品和准公共物品及其服务方面,体现政府职能,适时依据地区的具体情况,分配财政资金,调整财政支出结构,才能更有效地实现政府调控经济和分配资源的目的,达到优化资源配置和提高资源运用效率的职能。

少数民族地区的财政支出要充分结合当地的具体情况和发展状态,尽可能地体现少数民族地区的特殊性。现阶段,少数民族地区的财政支出总量从纵向上看增长的速度很快,但是其支出结构存在诸多问题。一些地区仅仅能够维持政府机构的正常运转,处于“吃饭财政”的状态,财政支出促经济发展的功能性不强。

(一)少数民族地区财政支出的规模

财政支出的规模有绝对和相对两种衡量标准。绝对标准是指以一国货币单位表示的财政支出的实际数额,少数民族地区的财政支出总量呈现逐年递增的趋势,这符合瓦格纳支出法则:随着经济城市化和工业化的发展,政府提供的公共物品和社会服务范围越来越大,这就必然会带来财政支出的增加。同时,这与我国实行积极的财政政策和西部大开发的国家战略息息相关。2013年少数民族地区(少数民族自治区和云南、贵州,青海)的财政支出总额为20306.32亿元,占全国公共财政支出的14.48%,占全国地方财政支出的16.96%,人均财政支出为9872元(《中国财政年鉴2014》)。

相对标准是指一国或者一个地区的财政支出规模占该国或地区GDP的比重大小。从相对指标来看,如图1所示,少数民族地区财政支出占地区GDP的比重自2004年以来逐步攀升,2013年少数民族地区财政支出占地区GDP的比重达到31.36%,说明少数民族地区政府参与经济社会活动的程度正在逐渐加强。且2004-2013年少数民族地区财政支出占GDP的比重始终高于非少数民族地区,这一趋势体现了少数民族地区经济发展更多地依靠政府的投资,以及政府在参与经济社会活动、带动经济社会发展中的重要地位。这与少数民族地区的经济基础、自然条件、地理位置和文化习俗有着密切的联系。

图12004 -2013年少数民族地区与非少数民族地区财政支出/GDP的比重变化趋势

(二)少数民族地区财政支出结构

财政支出的规模并不能全方位地展现政府参与活动的广度与深度,相比而言,财政支出的结构能够充分说明政府将资源分配在了哪些方面,投入了多少资金,更加直观、细致地体现政府参与经济社会生活的具体情况。同时,财政支出的结构也具有导向性的信号作用,可以带动和吸引更多的民间资本进入到少数民族地区经济发展建设中来。政府为了促进地区的经济活动,提高地区居民的生活质量,将筹集的财政收入和中央对其的转移支付,分配到不同的支出项目上,以提高经济增长的质量和效益为核心,实现少数民族地区经济、文化、生活、环境的全方面提升。

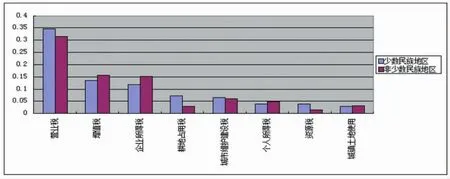

图22013 年少数民族地区与非少数民族地区公共支出结构对比

如图2所示,2013年少数民族地区公共支出占比前十位依次为教育、农林水务、一般公共服务、社会保障和就业、交通运输、城乡社会事务、医疗卫生公共安全、住房保障支出和资源勘探电力支出。从非少数民族地区的角度来看,公共支出的占比前十位依次为教育、社会保障和就业、一般公共服务、农林水务、城乡社会事务、医疗卫生、交通运输、公共安全、资源勘探电力、住房保障、节能环保。

在少数民族地区和非少数民族地区财政支出中教育支出占比最大。少数民族地区教育支出占该地区财政支出的15.70%,比非少数民族地区低2.1个百分点。教育是民生之基,是一个民族的未来。相比于其他类型的投资,教育投资需要长时间的积累,其效果才能有所体现。教育支出有助于提高劳动力的基本素质,转变经济增长的模式。对于依靠高投入、高能耗进行经济发展的少数民族地区,教育更显其重要性。近年来,国家在促进少数民族地区教育支出方面做出了许多工作。例如,2013年2月20日教育部、国家发改委、财政部联合印发《中西部高等教育振兴计划(2012-2020年)》,文件中提出当前中西部高等教育仍然存在着诸多薄弱环节和突出问题。国家高水平大学和重点学科数量相对偏少,学科专业设置和师资队伍结构不尽合理,服务区域经济社会发展能力不强,教育观念相对落后,教育体制机制改革亟待深化。内蒙古支持农村牧区幼儿园建设,落实高中阶段“两免”(即免杂费,免书本费)政策和寄宿生生活费补助政策,支持职业教育基础能力建设。2013年12月31日,教育部、国家发改委、财政部联合印发《关于全面改善贫困地区义务教育薄弱学校基本办学条件的意见》,明确自2014年起,在3-5年内全面改善义务教育薄弱学校基本办学条件,推进义务教育学校标准化建设(《中国财政年鉴2014》)。在调整少数民族地区财政支出结构过程中,政府应加大力度增加少数民族地区教育支出的比重。

少数民族地区的第二大财政支出是农林水事务,占全部财政支出的12.92%,非少数民族地区平均水平为10.26%。农林水事务的大量支出体现了少数民族地区依靠第一产业推进经济发展的产业结构现状。

少数民族地区的第三大财政支出是一般公共服务,占比为11.40%,高出全国平均水平0.9个百分点。少数民族地区的一般公共服务支出占比较高主要是由于维持政府机构正常运转的成本较高,许多地区涉及少数民族特有的语言和管理模式且民族事务较多。

三、少数民族地区财政收入的特殊性

一个地区的财政收入在一定程度上决定了地区的财政能力以及政府的职能范围。地区的财政总收入包括地区本级财政取得的收入和中央政府对该地区的转移支付。从收入的角度来看,少数民族地区财政收入的规模偏低,主要依赖中央的转移支付进行区域发展。如图3所示,2003至2013年间,中央对少数民族地区的转移支付比例始终高于非少数民族地区。对少数民族地区的转移支付比例最高达到60.72%(2008年),2013年中央对少数民族地区转移支付占少数民族地区财政收入的53.0%,中央转移支付的比重高说明少数民族地区本级财政收入不能满足支出的需要,少数民族地区的财政自给率偏低。

图32003 -2013年少数民族地区与非少数民族地区中央转移支付/财政收入比重对比

2013年全国税收收入占公共财政收入的85.6%,地方政府的税收收入占地方财政收入的78.1%,少数民族地区的税收收入占地方财政收入的71.7%。由此可见税收是财政收入的主要组成部分。少数民族地区税收收入不足是造成少数民族地区财政收入不足的主要原因。少数民族地区税收收入不足主要有以下四点原因:第一,民族地区经济基础比较薄弱,企业和居民收入水平较低,经济产业结构、税源结构不合理;第二,财政管理不健全,没能实现税款的应收尽收;第三,税收返还更多地照顾到了经济发达地区的既得利益,使得经济基础相对较薄弱的少数民族地区与发达地区之间的差距逐渐拉大;第四,针对少数民族地区的政策优惠等一系列财政政策使得地区税收占比低于全国平均水平。例如,财政部、国家税务总局联合印发《关于免征新疆国际大巴扎项目营业税的通知》,明确2011年1月1日至2015年12月31日,对新疆国际大巴扎项目有关营业税应税项目免征营业税 (《中国财政年鉴2014》)。

接下来,本文从少数民族地区产业结构和产业链条这两个角度来分析税收收入偏低的主要原因。

(一)产业结构造成少数民族地区税收收入偏低

如图4所示,少数民族地区的产业结构为第一产业和第二产业高于非少数民族地区,第三产业低于非少数民族地区。经济结构决定了税收结构。虽然第一产业的比重高于其他地区,但是第一产业对经济增长的贡献率低,伴随着农业税的取消,第一产业所能贡献的税收数量减少。少数民族地区第三产业比重偏低。应加快发展以服务业、交通运输业和教育文化科研为代表的第三产业。借助少数民族地区自然风光和民族特色,发展旅游业、服务行业。同时还可以通过旅游业、交通运输业和服务业的发展,带动少数民族地区的就业,促进民族之间的相互融合,传播少数民族优秀文化,打破相对守旧和闭塞的状态,促进少数民族地区的对外开放程度。

图42013 年少数民族地区与非少数民族地区产业结构

(二)产业链条较短造成少数民族地区税收收入偏低

除了少数民族地区产业结构的因素之外,产业链条较短也是造成少数民族地区税收收入偏低的原因之一。

如图5所示,从税收比例关系上来看,少数民族地区经济基础薄弱导致直接税收比重偏低,营业税和增值税等流转税成为主要税收来源。流转税依托于产业链条,以产品生产的各个环节作为取得税收的来源。由于少数民族地区的生产和制造仍然处于高能耗、粗加工的水平,产业链条较短。因此,少数民族地区无法从产品加工各个环节中获得足够的税收。

图52013 年少数民族地区与非少数民族地区各项税收占地区总税收的比重

由于经济基础薄弱,产业结构和产业链的问题,造成了少数民族地区税收收入不足。但是,伴随着政府职能逐渐扩大,财政支出正在逐年增加,造成了政府入不敷出,财政赤字逐年拉大,只有依赖中央的转移支付才能维持少数民族地区机构的正常运转和实现促进经济发展目标的现状。

四、改善我国少数民族地区财政收支的若干建议

一是调整税收优惠的力度和范围以引导产业走向,改善产业结构,扩大自身财政收入,进而改变少数民族地区依靠中央财政收入进行发展的现状。对高耗能、高投入、依靠自然资源的产业实行高税率;对于产品深加工、细加工,科技含量高,可促进环境持续发展的产业实行更深程度的税收优惠和政策倾斜。结合少数民族地区第一产业比重较大的特点,激发传统产业的潜能。通过对农牧产品深加工、细加工产业的税收优惠政策,促进地区特色农牧业发展,完善产业链。例如,西藏扶持以青稞和牦牛为主导产业的现代农业;内蒙古支持发展肉羊、马铃薯、蔬菜等农牧业优势特色产业发展;贵州省支持茶叶、中药药材、核桃、精品果业等特色农业经济发展(《中国财政年鉴2014》)。同时,结合我国“一带一路”战略,加大对民族特色生态旅游业的政策扶持,通过生态旅游业带动当地居民的就业,增加经济收益,提高第三产业的比重。在提高本地区财政收入的同时还可以增进民族间融合。

二是加大中央财政对少数民族地区的一般转移支付,提升少数民族地区财力,以提高该地区的基本公共服务均等化水平。少数民族地区要严格控制其一般公共服务支出、“三公”经费支出,通过降低行政管理支出的比重,加快政府职能的转变,降低为了维护政府的正常运转而进行的财政支出,转变“吃饭财政”的现状。将更多的支出用于基本公共服务均等化,增加在社会保障、文教科卫等方面的民生支出,在促进经济发展的同时,提高公共服务均等化的程度,进一步缩小与非少数民族地区之间的差距。由于对政府的考核指标一般以GDP和经济增长等硬性指标作为标准,这就使得相比于科教文卫这种需要多年积累大量投入且效果显现比较慢的公共服务支出,政府更加趋向于将资源配置于经济建设等方面。对于此类情况,应加强地区财政资金使用的监管力度,确保财政资金被用于少数民族地区基本公共服务均等化。

三是加大中央财政对少数民族地区的专项转移支付,以缓解少数民族地区经济社会发展的“瓶颈”,增加针对少数民族地区经济发展薄弱环节的专项转移支付。例如,加大少数民族地区的基础设施建设支出。根据马斯格雷夫和罗斯托的“经济发展阶段理论”,在经济发展的初期阶段,政府经济建设支出比重较高,建设公路、铁路、管线、通讯,为以后的经济社会发展提供必要的基础设施保障和物质前提。少数民族地区大多交通不便,信息通讯不畅通,基础设施建设对于其现阶段的发展尤为重要。同时,政府应针对少数民族地区产品初级化、技术含量低等特点,加大力度引进高新技术,推动少数民族地区产业转型升级,完善产业链条,涵养财源、税源,增加少数民族地区的税收收入,增加财政自给率,扭转少数民族地区财政赤字逐年扩大和主要依靠中央转移支付进行发展的现状。单单依靠中央的转移支付进行经济社会发展是远远不够的,还易形成少数民族地区对中央的依赖性。专项转移支付应更多地结合少数民族地区得天独厚的自身优势,打造该地区的精品产业、支柱产业,进而吸引更多的民间资本进入少数民族地区进行投资,从而带动少数民族地区发展经济的机能,营造发展经济的条件。

四是进一步落实《中华人民共和国民族自治法》,体现少数民族地区对财政收入和财政支出在管理上的自治。《中华人民共和国民族自治法》第一章第三十二条明确规定民族自治地方的自治机关有管理地方财政的自治权。在现行财政体制下,通过进一步落实《中华人民共和国民族自治法》,扩大少数民族地区的财政自主权和灵活性。如在财政收入方面,可发行专项债券、专项彩票,打破财政筹资方式的单一化,增加少数民族地区的财政收入,扩大民族地区的收入来源,实现国家治理前提下少数民族地区自治的多元化、多样式。同时,可尝试调整对少数民族地区税收返还的比例,加大税收优惠力度,提高少数民族地区获取财政收入的积极性,增加地区财政收入,缓解由于税收返还造成的少数民族地区与经济发达地区的收入差距逐渐拉大的趋势。在财政支出方面,以最能激发财政资金的效率为出发点,紧密结合少数民族地区的实际情况,确定支出的方向与支出的额度。■

(作者单位:东北财经大学财政税务学院)