资产证券化的流动性扩张:理论基础、效应及缺陷

2015-04-13李佳

[内容摘要]作为影子银行的表现形式,资产证券化与商业银行的功能不断趋同,从而具备了促使流动性扩张的机制。不管从微观视角来看,还是从宏观效应进行分析,资产证券化的诞生为传统融资媒介的流动性扩张提供了有力补充。但是,资产证券化所创造的金融工具是否符合流动性的基本属性还存在争议,同时,这种流动性扩张机制缺乏必要的约束和风险保护,并通过内生流动性扩张导致经济过度“虚拟化”。因此,必须加强资产证券化基础资产和市场的监督,严格控制基础资产的规模,并构建与之相匹配的监管体系,使其更好地发挥促进储蓄向投资转化的功能。

[关键词]资产证券化;影子银行;流动性扩张;虚拟化

一、引言

自20世纪70年代以来,西方发达国家金融体系逐步由“银行主导”向“市场主导”转型,以资产证券化为主的金融创新是推动这一转型的重要驱动力。同时,资产证券化的出现也使全球范围内确立了一种新的信用机制,并通过交易方式、金融制度、金融结构和金融市场的变革,促使金融要素的重新优化和配置,成为推动经济增长的重要力量。从表面上看,资产证券化只是一种金融创新工具,但从本质上讲,资产证券化是现代金融市场高度发达的一种存在形式,是理解现代金融市场功能的重要维度。

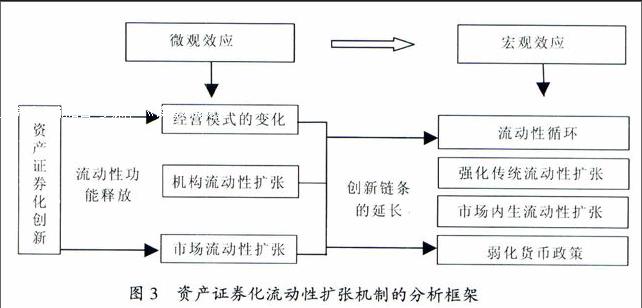

从金融体系演变历史来看,虽然流动性创造的源头在中央银行,但传统流动性扩张机制一般是由商业银行信贷发放来驱动,并通过风险和期限转换来实现。作为流动性扩张的主体,商业银行一直也是货币政策调控的核心环节。在20世纪六七十年代,通货膨胀是美国经济面临的主要问题,美联储也通过提高基准利率予以应对,导致市场利率大幅度攀升。由于美国银行业监管的《Q条例》规定了存款利率上限,市场利率上升使投资者在银行存款的机会成本增加,因此出现了所谓的“金融脱媒”。可见货币政策目标和监管目标的冲突降低了银行竞争力。在此背景下,商业银行为了弥补流动性,大力进行资产证券化创新,通过将其持有流动性欠佳但能产生未来现金流的基础资产转化成资产担保证券,以实现流动性增加,资产证券化也在短短40年时间内成为金融市场的主流工具;同时,作为影子银行的一种表现形式,资产证券化是重要的市场型金融中介,也是投融资功能充分发挥的载体,因此与商业银行一样,资产证券化也可以发挥流动性扩张功能。资产证券化的诞生,使现代金融体系的流动性扩张机制发生了深刻变化;同时,金融机构也利用金融市场,通过杠杆化和资产负债表扩张,为流动性扩张提供融资安排,提高了整个金融体系的流动性扩张能力。

学术界关于资产证券化流动性扩张机制研究颇多。早在20世纪60年代,Gur-ley and Shaw(1960)已关注非银行金融机构的货币创造行为,但他们的研究对象几乎囊括了所有的非银行金融机构,大大超出了资产证券化的范畴。Kehoe andLevin(1993),Krishnamtmhy(2003)和Lorenzaoni(2008)等认为,资产证券化可以提供源源不断的流动性,投资主体可以通过证券化来满足自身的流动性需求,“流动性约束”也将不复存在。但在2008年美国金融危机爆发以后,金融衍生工具市场出现了崩溃,资产证券化及其衍生链条也使金融市场中出现流动性约束。自此以后,学术界开始关注资产证券化对流动性紧缩的影响。比如Bervas(2008)认为,资产证券化所创造的风险转移工具使内生流动性不断增加,但这一链条的顺畅运转与市场信心是密不可分的,流动性供给也与资产价格的期望值密切相关,一旦价格出现逆转,流动性供给也会戛然而止。Allen and Carletti(2008)将流动性紧缩的原因归为四个,其中证券化价格下跌被认为是最重要的一点。BIS(2008)认为,资产证券化的流动性创造功能在金融动荡期间会产生信用骤停,导致流动性不足,从而影响到金融稳定。由此可见,资产证券化的流动性紧缩也是基于流动性扩张所引致的资产价格泡沫。总体而言,学术界关于资产证券化流动性扩张的研究,或是集中在以金融市场为背景的宏观视角,或是以金融攻具供给或资产价格变动为基础的微观维度,而在资产证券化流动性扩张过程中,微观机制的运作和宏观效应的推动缺一不可,只注重任何一个方面都无法还原资产证券化流动性扩张的全貌。因此,我们必须结合微观机制和宏观效应来构建资产证券化流动性扩张的理论框架,这样才能准确理解资产证券化流动性扩张的整个过程。

二、资产证券化流动性扩张的理论基础

(一)关于资产证券化功能的讨论

作为虚拟经济的表现形式,金融的作用是促进实体经济发展,而这种作用的载体即金融功能。从金融功能观的提出,到现实中金融监管以及各种功能范式的应用,均显示出金融功能问题的重要性(白剑眉,2005)。Merton and Bodie(1995)、Levine(1997)以及Rybczynski(1997)等学者对金融功能观进行了全面阐述。资产证券化作为金融市场中的投融资中介,同样也是发挥金融功能的重要载体。作为20世纪最重要的金融创新之一,资产证券化诞生的初衷即解决储蓄贷款银行的流动性风险,因此增加流动性是资产证券化的最主要功能(Thomas,2001)。与此同时,资产证券化还具有降低融资成本(Pennacchi,1988;Obay,2000)、监管资本套利(Calomiris and Mason,2004)、风险管理(Greenbaum andThakor,1987;Benveniste and Berger,1987)、解决信息不对称(Greenbaum andThakor,1987;DeMarzo and DLlffie,1999)以及优化资本结构(keland,2006)等功能。随着2008年金融危机的爆发,鉴于对金融稳定的负面影响,学者们关于资产证券化功能的研究主要集中在风险转移及扩散(Allen and Carletti,2008;Bar-rett and Ewan,2006;Reinhart and Rogoff,2008;BIS,2008)和增加流动性(Bervas,2008;Lorenzaoni,2008)。王晓和李佳(2010)甚至将资产证券化的风险转移和增加流动性视为两项基本功能。从金融服务于实体经济的本质而言,资产证券化的主要作用即是为实体经济提供必要的流动性支撑,其他功能的作用也是为了维护流动性功能的稳定发挥。比如降低融资成本、监管资本套利和优化资本结构等功能可以为资产证券化提供合理的融资结构,使资产证券化参与主体有更多资源提供流动性;风险管理和解决信息不对称等为资产证券化功能发挥提供必要的监督,从而防止内生流动性扩张及资产价格泡沫。总体而言,资产证券化其他功能在独立发挥作用的同时也伴随着流动性供给,并为流动性增加提供必要的支撑,其最终目的是更好发挥资产证券化的投融资功能(增加流动性功能与其他功能的关系见图1)。