基于GARCH模型的股指期货对现货市场波动影响的实证研究

2015-04-13张剑滔

张剑滔

【摘要】2010年4月16日中国金融期货交易所正式推出沪深300指数期货。股指期货的推出是否对其标的资产波动有显著影响,至今在经济学界和实践部门都有着很大的争议。有关股指期货对现货市场的影响研究,现有文献大多集中于研究欧美等市场经济比较发达的资本市场,对中国等新兴市场的研究不足;另外国内文献基本上以GARCH族模型进行模拟.本文在借鉴了国内现有研究成果的基础上,以我国沪深300指数为样本,用GARCH模型对沪深300指数期货推出对股票市场波动性影响进行了实证研究。研究结果表明:股指期货在一定程度上减小了股票市场的波动性,总体上发挥稳定市场的功能,但这种影响较小。

【关键词】股指期货 现货市场 GARCH模型

一、引言

2010年4月16日中国金融期货交易所正式推出沪深300指数期货。沪深300指数期货推出对我国股票市场产生全方位的影响,其中最受人关注的一个问题是股指期货交易推出是否加大现货市场的波动,中国金融期货交易所正式股指期货为我们对这个课题进行实证研究提供可能。

股票指数期货对现货市场波动率的影响学界有三种观点:降低股票市场波动率、对股票市场波动性无影响、加大股票市场的波动性。

本文以我国沪深300股指合约推出前后大约10年的数据为基础,通过建立EGARCH-GED模型检验我国股指期货的推出对我国沪深300指数波动性的影响,研究方法是通过引入虚拟变量建立改进的EGARCH-GED模型,分析股指期货推出后对标的指数的波动性的影响,并且分段对股指推出前后样本进行了比较回归分析,以进一步发现股指期货推出的影响。研究目的是希望能发现其中的一些规律,现象或者问题,从而为我国沪深300股指期货市场乃至金融期货市场的进一步完善提供依据和建议。

二、本文模型

为了研究泸深300股指期货的引入对标的指数的影响,我们在方差方程中引入虚拟变量,泸深300股指期货引入之前取值为0,否则取值为1。本文利用的模型为:

yt为泸深300指数的日收益率,假定其为一个带漂移的随机过程。如果的值在统计上具有显著性,则认为泸深300股指期货的引入对泸深300指数的波动性具有重要影响,还可以进一步分阶段研究泸深300股指期货推出前后对泸深300指数产生的影响。并且利用基本Garch(p,q)模型对样本区间进行回归分析比较。

三、实证结果分析

(一)样本数据

本文选取泸深300指数每日的收盘价为研究对象,数据来自于新浪财经网站,样本期间为2005年1月4日到2014年2月28日。本文以2010年4月16日泸深300股指期货上市交易为分界点。

(二)整个样本区间的回归分析

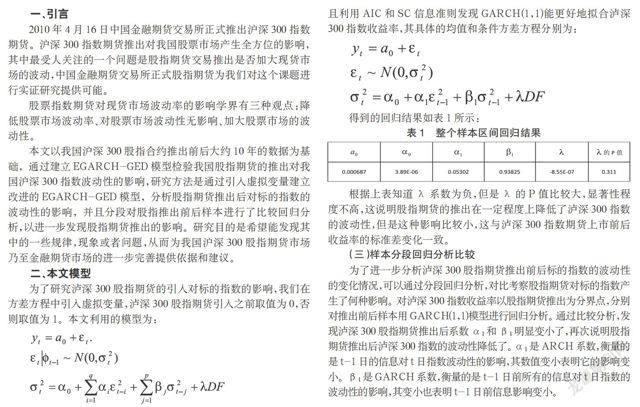

利用修正的GARCH模型对整个样本区间进行回归分析,并且利用AIC和SC信息准则发现GARCH(1,1)能更好地拟合泸深300指数收益率,其具体的均值和条件方差方程分别为:

得到的回归结果如表1所示:

根据上表知道λ系数为负,但是λ的P值比较大,显著性程度不高,这说明股指期货的推出在一定程度上降低了泸深300指数的波动性,但是这种影响比较小,这与泸深300指数期货上市前后收益率的标准差变化一致。

(三)样本分段回归分析比较

为了进一步分析泸深300股指期货推出前后标的指数的波动性的变化情况,可以通过分段回归分析,对比考察股指期货对标的指数产生了何种影响。对泸深300指数收益率以股指期货推出为分界点,分别对推出前后样本用GARCH(1,1)模型进行回归分析。通过比较分析,发现泸深300股指期货推出后系数α1和β1明显变小了,再次说明股指期货推出后泸深300指数的波动性降低了。α1是ARCH系数,衡量的是t-1日的信息对t日指数波动性的影响,其数值变小表明它的影响变小。β1是GARCH系数,衡量的是t-1日前所有的信息对t日指数的波动性的影响,其变小也表明t-1日前信息影响变小。

四、总结

本文选取具有代表性和指导价值的沪深300指数从2005年1月4日到2012年2月28日期间的指数变动作为研究对象,分析了我国股指期货推出后对现货市场波动性的影响,我们发现股指期货在一定程度上减小了股票市场的波动性,总体上发挥稳定市场的功能,但这种影响较小。这不仅由于我国金融市场的弱有效性,以及由此所导致的股指期货刚推出时大量的投机行为,而且由于股指期货推出之前我国就实施了仿真交易,使得股指期货稳定市场等效果被削弱。就长期而言,股指期货上市主要为机构投资者提供避险和资产配置的工具。伴随着市场参与者深入参与,股指期货市场将日趋成熟,并逐步发挥其降低现货市场波动的作用。在市场参与者和股指期货市场的成熟过程中,股指期货市场其他的作用将逐步凸现出来,比如,价格发现功能、降低交易成本、提高交易速度等。