投资者有限关注与盈余公告市场反应

2015-04-13倪颂巧苏燕青

倪颂巧+苏燕青

【摘要】本文以上市公司年报为契机从有限关注的角度研究了盈余公告的市场反应。选取2005年至2010年上市公司年报,采用数据统计方法对比了进入央视《交易时间》栏目的年报排行榜的各上市公司年报与未上榜公司年报受投资者关注程度的差异;并对年报的市场反应进行了实证分析,发现我国年报披露市场存在注意力的“显眼效应”,进入年报排行榜的公司在上榜当天比未入榜的公司有更强的市场反应,且这种效应的来源是排行榜的作用,而非公司本身。

【关键词】盈余公告 有限关注 年报排行榜 显眼效应

一、引言

传统的金融学认为市场是有效的,市场能够及时反映所有公开信息。其中暗含的假设是人是理性的,且能够及时发现市场所有信息并对信息做出相应反应。然而真实的市场是由很多个有限关注的投资者组成,他们的认知能力以及信息处理能力都是有限的,Kahneman提出了有限注意的理论,他认为个体的认知能力是有限的,并将注意力界定为一种稀缺的认知资源;而Rosa&Durand则通过实验研究发现,被试者在进行投资决策时,倾向于忽略不显著的信息去使用那些容易引起他们注意的信息,揭示了投资者在信息处理过程中的有限注意表现及其对显眼信息的关注。

对于股票市场的投资者来说,新闻媒体特别是财经媒体是投资者获取宏微观信息的重要渠道。我国中央二台《交易时间》是投资者较为关注的财经节目,在中央电视台收视率排名中一直名列前茅。从2005年开始该栏目推出了《年报进行时》,对年报依据每股收益、每股经营性净现金流、每股净资产三个指标进行排行并随着年报披露进程每日播报排名前十和后十的公司。据统计,2010年进入年报排行榜的公司当天与第二天累计异常交易量比未进入排行榜的公司平均高30%,进入排行榜的公司能吸引更多投资者的注意力。这种由于年报排行榜而导致投资者对信息反应过度的现象,本文定义为注意力的“显眼效应”,并拟对我国A股上市公司年报基于显眼效应的市场反应进行研究。

本文的研究意义主要在于首次采用财经节目中央二台《交易时间—年报排行榜》样本作为研究对象,研究我国财经媒体在证券市场中的作用,揭示投资者有限关注下上市公司年报的排行榜显眼效应,让投资者更加了解我国证券市场中的一些特殊现象。

二、文献综述与研究假设

对上市公司盈余公告市场反应的研究最初是基于检验市场是否有效展开的,例如Ball&Brown选取1946至1965年间261家纽交所的上市公司,采用事件研究法,发现上市公司盈余公告之后,市场反应与盈余公告预测的方向一致。但是随着时间的推移大量文献证明股价对盈余信息存在着反应过度或者反应不足。Dellavigna发现周五盈余公告相比其他时间盈余公告的即时市场反应比较弱,后期存在较强漂移。国内也陆续有学者验证了投资者注意力会影响盈余信息的市场反应,王磊、叶志强等发现投资者基于对周一股市高波动性的风险认知会在周一对股市比其他时间更关注,进而造成了周一发布的盈余公告市场反应与其他工作日不同。于丽峰、李睿则研究了节假日发布的盈余公告所具有的市场反应延迟现象。

而投资者的注意力会受到显眼信息的影响,投资者会更容易注意也倾向于寻找带有显著特征的信息,因为这些信息的搜寻成本往往较低。Fang&Peress通过对大量投资者的调查发现,大众媒体的报道即使未提供真正新闻,仍会提高公司信息的质量并影响股票的价格。饶育蕾、彭叠峰、周相宜等通过财经媒体所披露的前十名涨幅排行榜构建了股票组合,也发现媒体排行榜对股票异常收益有显著影响。

年报披露期间,中央二台《交易时间-年报排行榜》由主持人为投资者筛选年报并解读,将每日累计披露年报中最好的公司与最差的公司播报出来,节省了投资者对年报信息的挖掘成本。而且节目通过网络直播和电视台播放的方式,令更多投资者注意到进入排行榜的公司。结合已有文献研究成果,我们推测,进入年报排行榜的上市公司由于吸引了更多投资者的注意力,其年报即时市场反应强于未进入年报排行榜的上市公司。由于年报排行榜是对每日累计已披露年报进行排序,对于一些表现特别好或者是特别差的公司,会重复进入排行榜,因此无法衡量其后的盈余漂移。本文研究过程中选择了上市公司首次入榜日做为其反应日。由此我们提出本文的两个假设:

假设1:进入年报排行榜的上市公司的投资者关注度高于未进入年报排行榜的公司。

假设2:进入年报排行榜的上市公司,年报的即时市场反应强于未进入年报排行榜的上市公司。

三、研究设计

(一)样本选择与数据来源

本文研究的样本为沪深两市A股,研究区间为2005至2010年。研究数据中的上市公司年报、日个股收益率、综合日市场收益率、日交易量数据、日收盘价以及分析师预测数据均来自国泰安公司的CSMAR数据库。上市公司的业绩预告数据来自Wind数据库。在样本选取中,剔除了金融类、ST类、年报数据不全及未按时披露年报的上市公司,对数据进行处理之后共获得2716个有效样本。

(二)变量定义与描述性统计分析

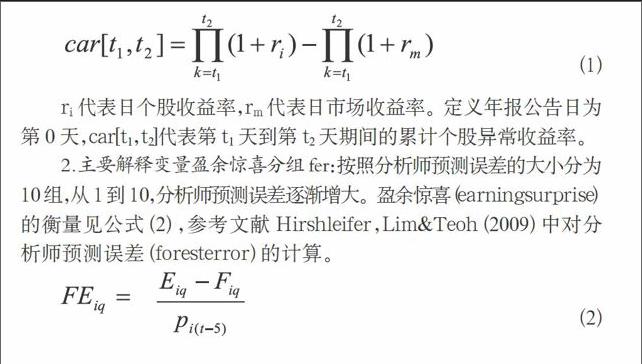

1.本文的被解释变量累计异常收益率,借鉴Hirshleifer,Lim &Teoh(2009)对累计异常收益率的衡量方法,如公式(1)所示。

ri代表日个股收益率,rm代表日市场收益率。定义年报公告日为第0天,car[t1,t2]代表第t1天到第t2天期间的累计个股异常收益率。

2.主要解释变量盈余惊喜分组fer:按照分析师预测误差的大小分为10组,从1到10,分析师预测误差逐渐增大。盈余惊喜(earningsurprise)的衡量见公式(2),参考文献Hirshleifer,Lim&Teoh(2009)中对分析师预测误差(foresterror)的计算。

其中Eiq代表股票i在q期每股收益,Fiq代表分析师对股票i的q期每股收益预测的平均值;Pi(t-5)代表股票i公告公布日前五天的收盘价,t代表公告公布日期。在此盈余惊喜主要衡量未被分析师预测到的收益。