我国企业社会责任报告鉴证的最新进展研究——基于2010-2013年的数据

2015-04-11陈涛沈洪涛

陈涛 沈洪涛

一、引言

传统的审计主要是针对经济活动和经济事件的认定做出评估,属于更为宽泛的鉴证概念下的审核业务。鉴证是指对书面认定的可信性表示意见的业务(SSAEs NO.1)。鉴证可以针对经济活动和信息,也可以针对非经济活动和信息发表意见。企业实施内部控制后出现的内部控制鉴证,使得鉴证这个词被频繁地使用,同时,对非财务信息的鉴证成为注册会计师的一项新业务。然而,鉴证业务的最新发展——社会责任报告鉴证,却还鲜为人知。

我国的社会责任报告是在2006年后才大量出现,但发展迅速,2012年度发布的企业社会责任报告已达1633份,不过鉴证比例并不高。2006年,中远集团发布的社会责任报告提供了我国第一份社会责任报告鉴证。从2006—2009年的4年间,我国只有58份社会责任报告提供了第三方鉴证(沈洪涛等,2010)。但2010—2013年增加到467份社会责任报告提供了第三方鉴证。为揭示我国企业社会责任报告鉴证的最新发展与变化,本文从鉴证的提供者、鉴证者的独立性和胜任能力、鉴证标准和评价原则、鉴证目标和保证程度、鉴证工作程序等角度,对我国社会责任报告鉴证进行全面而详细的统计分析,以帮助学术界和实务界认识和理解社会责任报告鉴证,探索审计与鉴证领域的新问题,同时也为相关的政策制定和企业实践提供借鉴。

二、样本选取与数据来源

本文的研究对象是2010-2013年间我国所有发布社会责任报告的企业,包括上市公司和非上市公司。根据本文的统计,2010-2013年的4年间我国企业共发布了5147份社会责任报告,其中有233家公司的446份社会责任报告经过了第三方鉴证,总共出具了467份鉴证报告。与2006-2009年间只有34家公司提供58份鉴证报告相比,社会责任报告鉴证的数量增长明显。企业社会责任报告和鉴证的年度分布情况见表1。

2010-2013年提供社会责任报告鉴证的233家企业中,80家为上市公司,153家为非上市公司。非上市公司绝大部分为集团企业,虽未整体上市,但有上市的子公司,如中国机械工业集团、中国华电集团、中国华能集团等。

企业发布社会责任报告的情况是依据“企业可持续发展报告资源中心”的数据。若“企业可持续发展报告资源中心”收录的某企业社会责任报告已经过鉴证,而在其公开披露的社会责任报告上未能找到鉴证报告,则认为该企业的社会责任报告未进行鉴证。本文的研究期间以社会责任报告年度为准,从2010年12月31日至2013年12月31日。所有分析的内容都直接依据社会责任报告所附的鉴证报告。

三、社会责任报告鉴证的分析与比较

按照AA1000审验标准,企业社会责任报告鉴证可以表述为用一套特定的原则和标准评估一个组织披露可持续发展绩效信息的质量,来说明组织对可持续发展议题的管理、绩效和报告。Park和Brorson(2005)基于瑞典参与鉴证的企业及鉴证机构的访谈指出,企业进行鉴证的原因有三点:一是提高公司披露内容的可信度;二是保持公司在环境保护、社会公益等方面的领先地位;三是对于公众监督审查较为敏感的行业,鉴证亦是应对各类利益相关者疑问和危机的一大方法。可见,企业社会责任报告鉴证是监督和促进企业社会责任活动,提升公众对企业信任度的工具。鉴证的目的是缩小报告提供者和使用者之间的“信任差距”。社会责任报告鉴证推广较为缓慢,但越来越多的企业意识到,有效的外部鉴证是提高其社会责任报告以及社会责任业绩的可信度和有效性的重要方法。

(一)鉴证的提供者

从国际上看,社会责任报告鉴证主要由注册会计师或专业咨询机构提供。KPMG2013年的调查发现,受调查的41个国家中,每个国家前100强公司有67%的公司选择会计师事务所为其提供社会责任报告鉴证。Simnett et al(2009)用2002-2004年全球31个国家2113个公司的数据对社会责任报告鉴证者的选择进行了实证研究。他们将社会责任报告鉴证看作一种治理手段,而一个国家的法律制度、行业状况及文化背景都是选择不同鉴证者所考虑的因素。在法治不健全国家,资深会计师事务所提供的鉴证服务往往能弥补部分治理缺陷,企业为提升其社会责任报告的信任程度更有可能寻求鉴证服务,并选择注册会计师作为鉴证者。

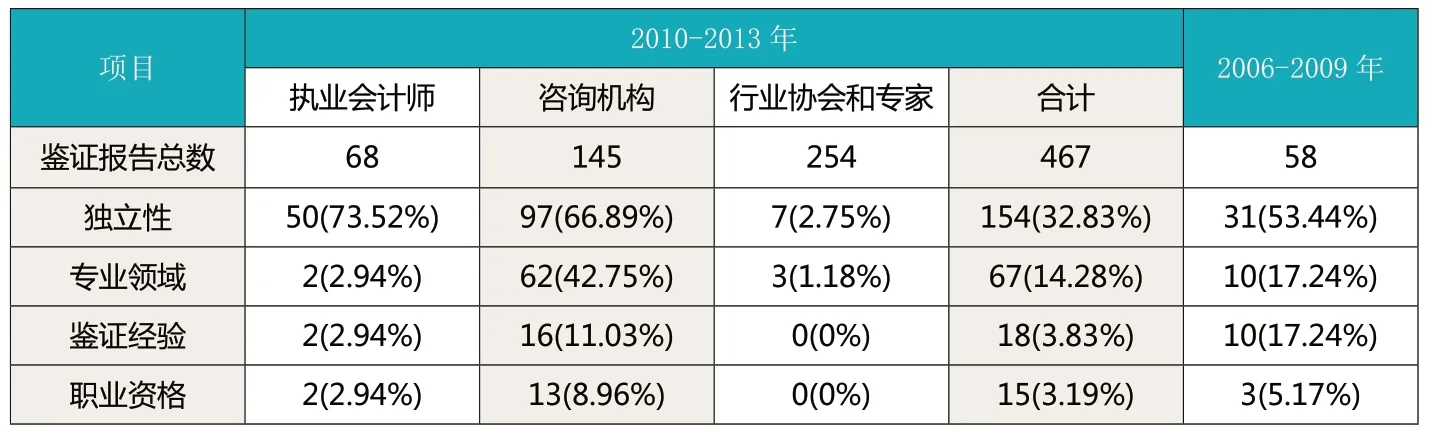

目前,我国企业社会责任报告鉴证的提供者有三类:行业协会及专家、咨询机构以及会计师事务所。从表2可以看到,行业协会及专家占主导地位,其次是咨询机构,会计师事务所占比最低。行业协会主要是纺织行业协会和社科院企业社会责任研究中心,其中社科院企业社会责任研究中心出具的报告占了绝大部分,包括2010年的19份,2011年的37份和2012年的32份。点评专家主要来自国资委、咨询或研究机构以及行业协会。4年间,政府部门的专家点评了42份社会责任报告,机构专家点评了102份,行业协会专家点评了36份,其中部分报告由三类专家共同进行了点评。与2006-2009年相比,会计师事务所鉴证的比例略有上升,但仍有超过半数的鉴证报告由行业协会及专家提供。我国社会责任报告鉴证提供者比例严重失衡的情况并未得到改善。

(二)鉴证者的独立性和胜任能力

独立性是鉴证业务的“灵魂”。按照《中国注册会计师职业道德守则第5号——其他鉴证业务对独立性的要求》,注册会计师在开展鉴证业务时要保持实质上和形式上的双重独立性。实质上独立要求注册会计师提出结论时不受损害职业判断因素的影响,形式上独立要求使得理性第三方在掌握充分信息的情况下认为注册会计师没有损害其职业道德规范。表3的数据显示,会计师事务所与咨询机构出具的鉴证报告绝大部分都包含有独立性声明。行业协会和专家出具的鉴证报告虽然占鉴证报告总数的58.38%,但其中只有3.04%的鉴证报告有独立性声明。提供社会责任报告鉴证业务的行业协会和专家常常与被鉴证者之间存在一定程度的关系,缺乏独立性,这可能是其很少做出独立性声明的原因。与2006-2009年相比,受行业协会及专家提供鉴证份额扩大的影响,2010-2012年总体的独立性声明比例略有降低。

表1 企业社会责任报告及鉴证的数量

表2 鉴证的提供者

表3 鉴证者的独立性和胜任能力声明

表4 依据的鉴证标准

关于鉴证者能力的信息,鉴证报告中主要提及专业领域、鉴证经验以及职业资格。会计师事务所在少部分鉴证报告中提到他们的胜任能力,咨询机构往往都会在出具的鉴证报告中表明其胜任能力。与2006-2009年相比,2010年以来各鉴证机构开始注重突出其胜任能力,部分鉴证机构在鉴证报告中专门用整段文字说明其在社会责任报告鉴证领域所取得的成就及其执业人员的胜任能力。

(三)鉴证标准和评价原则

国际上应用最为广泛、影响力最大的社会责任鉴证标准是英国社会与伦理责任研究所制定的AA1000审验标准,以及由国际审计与鉴证准则委员会(IAASB)发布的《国际鉴证约定准则》(ISAE3000),必维(BV)、挪威船级社(DNV)等咨询机构,毕马威、普华永道、安永、德勤等会计师事务所,都将这两个鉴证标准作为其开展社会责任报告鉴证业务的依据。必维(BV)及挪威船级社(DNV)还参考自有的“BV验证程序”(以下简称BV)及“DNV可持续发展报告验证规章”(以下简称DNV)。中国纺织工业协会在2008年制定了《中国纺织服装企业社会责任报告纲要》(CSR)和《中国纺织服装企业社会责任报告验证准则》(VRAI)(以下简称CSR-VRAI)。部分鉴证机构将全球报告倡议组织(GRI)制定的《可持续发展报告指南》(以下简称GRI),社科院企业社会责任研究中心制定的《中国企业社会责任报告编写指南(CASS-CSR)》(以下简称CASS-CSR)以及上海经济团体联合会制定的《企业社会责任 指南(SEO-CSR)》(以下简称SEOCSR)三个社会责任报告编制指南作为鉴证标准。

表5 鉴证所采用的评价原则

表6 鉴证标准的保证水平

2010-2013年的467份鉴证报告中,有316份明确说明了所使用的鉴证标准,其中会计师事务所与咨询机构提供的每份鉴证报告都说明其所遵循的标准。ISAE3000鉴证标准是绝大部分会计师事务所所遵循的标准,占58.52%。咨询机构所遵循的鉴证标准不一,但遵循最多的标准也是AA1000鉴证标准及ISAE3000,分别达到40.91%及34.85%。挪威船级社(DNV)及必维(BV)除遵循自己所制定的DNV及BV标准以外,还遵循AA1000及ISAE3000等标准。行业协会和专家大部分都未明确说明所使用的标准。社科院社会责任研究中心遵循其编制的CASSCSR标准,中国纺织工业协会遵循其编制的《中国纺织服装企业社会责任报告纲要》(CSR)和《中国纺织服装企业社会责任报告验证准则》(VRAI)。与2006-2009年使用CSR-VRAI标准最多的情况相比,在国际上占主导地位的AA1000及ISAE3000鉴证标准近年在我国已逐渐成为主流。详见表4。

不同的鉴证标准评价社会责任报告的原则不同。AA1000鉴证标准要求按照实质性、完整性和回应性三个基本原则对社会责任报告进行评价;ISAE3000的评价原则是实质性及包容性;社科院社会责任研究中心在评级时按照全面性、可比性、平衡性、实质性、可读性及创新性六个原则来展开;而中国纺织协会所制定的CSR-VRAI提出了全面性、客观性、适宜性、发展性及响应性等原则。不同评价原则的侧重点各不相同,如实质性强调报告对利益相关方的作用,完整性强调报告方对社会责任绩效实质性的识别及理解程度,而回应性强调对利益相关方作出回应并与其沟通。表5列出了我国社会责任报告鉴证中使用最多的10个原则。在467份鉴证报告中,有252份明确表明其评价原则。整体来看,实质性原则、可比性原则、可读性原则及全面性原则的使用率最高,分别达到了42.89%、32.74%、30.2%、28.17%,与2006-2009年相比,2010年以来评价原则增加了全面性、清晰性、实质性、响应性、可读性、应对性、可持续发展性以及创新性,评价原则更为多样。鉴证标准和评价原则的多样化降低了鉴证报告和鉴证信息的可比性。

表7 鉴证的保证程度

表8 鉴证工作程序

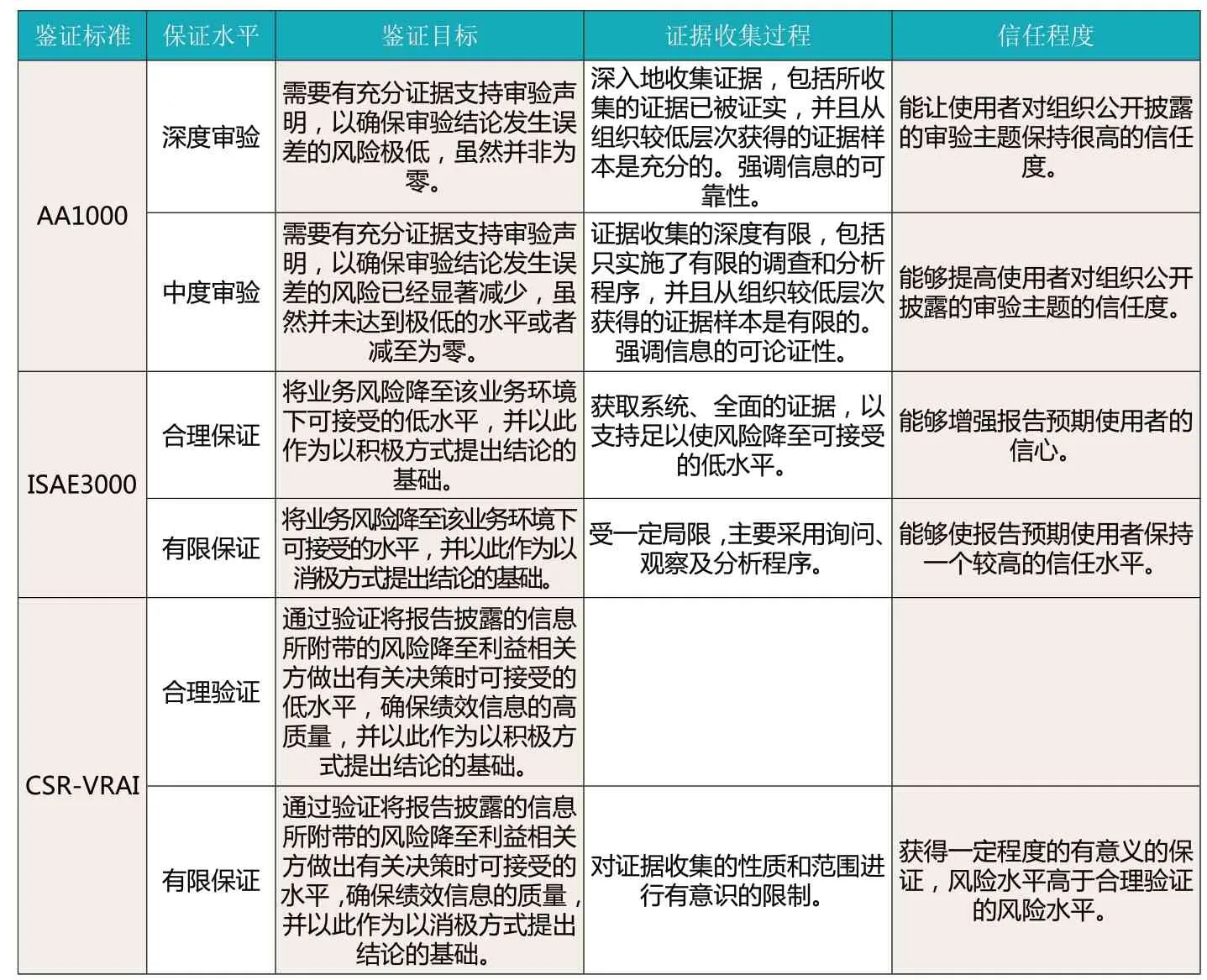

(四)鉴证目标和保证程度

鉴证业务需要明确保证程度,保证程度不同,鉴证目标、证据的收集过程以及信任程度等都会不同。不同的社会责任报告鉴证标准提出的保证程度和鉴证目标各不相同,详见表6。按照《中国注册会计师鉴证业务基本准则》第八条规定,鉴证业务的保证程度分为合理保证和有限保证。合理保证的目标是将鉴证业务风险降至该业务环境下可接受的低水平,以此作为以积极方式提出结论的基础;有限保证的目标是将鉴证业务风险降至该业务环境下可接受的水平,以此作为以消极方式提出结论的基础。深度审验与合理保证相当,要求鉴证主体收集充分适当的证据以使社会责任报告满足可靠、完整等信息质量要求;中度审验与有限保证相当,只要求社会责任报告内的信息在所有重大方面不存在虚假。

2010-2012年的312份鉴证中有91份明确表明了保证程度,详见表7。会计师事务所提供的鉴证中有57.35%对保证程度做了明确说明,全部为有限保证。咨询机构出具了17份合理保证的鉴证报告,行业协会及专家的鉴证报告都没有说明保证程度。2006-2009年间我国只有8份鉴证报告明确了保证程度。KPMG2013年全球社会责任报告调查显示,各国前100强公司鉴证报告中有90%给出了保证程度,其中72%为有限保证,10%为合理保证,8%为部分内容有限保证、部分内容合理保证。可见,我国社会责任报告鉴证在保证程度方面正在逐步改善,但与国际间的差距依然明显。

(五)鉴证工作程序

会计师事务所与咨询机构出具的绝大部分鉴证报告都表明,鉴证是为评价社会责任报告的真实、准确、可靠或其他目的,且对报告鉴证范围作出说明。会计师事务所与咨询机构对鉴证局限性及责任说明较为详细,以明确管理者和鉴证者在社会责任报告和鉴证中的责任。会计师事务所出具的鉴证报告中提及鉴证局限性及双方责任的达到58.82%和84.31%。表8列出了不同鉴证者所采取的鉴证工作程序情况。2010-2013年的467份鉴证报告中,有312份给出了肯定意见的结论。会计师事务所出具的结论一般为“没有注意到根据指南对报告产生重大影响的事项”或者是“没有重大不可信内容”。咨询机构通常说明“没有发现系统性或实质性错误”或“总体描述基本可信及客观,并符合准则规定”。社科院社会责任研究中心按照一星到五星的等级对社会责任报告进行评级。其他专家或行业协会则使用“这是一份具有较高水平的社会责任报告”一类的措辞发表意见。

四、结论与讨论

本文基于2010-2013年的社会责任报告数据,全面分析了我国企业社会责任报告鉴证的最新发展,并与2006-2009年间的早期情况以及国际现状进行了对比。可以看到,我国企业社会责任报告鉴证在数量上有所增加,在质量上逐步提升。首先,在国际上占主导地位的AA1000鉴证标准与ISAE3000标准开始取代各个咨询机构和行业协会自行制定的标准,成为我国社会责任报告鉴证标准的主流。AA1000鉴证标准与ISAE3000标准更加关注利益相关者的诉求,在鉴证角度以及标准体系的建立方面都相对较优(杨海燕和许家林,2009)。其次,我国社会责任报告鉴证在鉴证者独立性、社会责任报告评价标准、鉴证的保证程度和鉴证工作程序方面都有改进,由此提升了社会责任报告鉴证的整体水平。

但同时应看到,我国企业社会责任报告鉴证仍有很大改进空间:(1)社会责任报告的鉴证比例有待提高。我国社会责任报告鉴证比例一直处在10%以下的低水平,与2013年全球前250强公司社会责任报告高达59%的鉴证比例(KPMG2013年全球社会责任报告调查)相比,差距甚大。(2)专业机构的业务份额有待提升。会计师事务所与咨询机构在鉴证标准的运用、鉴证程序的实施以及独立性和专业性方面都要优于行业协会及专家。行业协会或专家缺乏鉴证业务必须的独立性和客观规范的鉴证程序与方法,鉴证过程和提供的点评报告随意性大、主观性强,且缺乏实质性内容。但行业协会及专家在2012年还占有50%的社会责任报告鉴证业务份额,这在很大程度上影响了我国企业社会责任报告鉴证的整体水平。(3)鉴证标准有待统一。近年来越来越多的社会责任报告鉴证开始采用AA1000标准和ISAE3000标准,但总的占比仍不到30%(2006-2013年的数据)。其余70%的鉴证所采用的标准过于随意,甚至同一鉴证机构在为不同企业出具鉴证报告时所遵循的鉴证标准都不一致。由此造成了鉴证目标、保证程度、评价原则、鉴证过程和结论都各不相同,影响了鉴证质量的稳定性和鉴证信息的可比性。

总体而言,我国社会责任报告鉴证正在逐步发展与完善,虽然短期内还不能完全达到提高企业社会责任报告可信度和增强社会责任报告有用性的目的,但李正和李增泉(2012)的研究已经发现,企业社会责任报告鉴证意见可以导致正向的市场反应。相信不久的将来,企业社会责任报告鉴证将成为非财务信息鉴证的重要领域。

1.AICPA.Statements on Standards for Attestation Engagements NO.1 [DB/OL], http://www.aicpa.org/Research/Standards/AuditAttest/DownloadableDocuments/AT-00101.pdf.

2.沈洪涛,万拓,杨思琴.我国企业社会责任报告鉴证的现状及评价[J].审计与经济研究,2010(6):68-74.

3.Park Jeehye, Brorson Torbj·rn, Experiences of and views on thirdparty assurance of corporate environmental and sustainability reports[J].Journal of Cleaner Production, 2005, 13(10/11):1095-1106.

4.KPMG.The KPMG Survey of Corporate Responsibility Reporting 2013[R].Amsterdam: KPMG International Global Sustainability Services,2013:1-81.

5.Simnett R., Vanstraelen A., Chua W., Assurance on Sustainability Reports: An International Comparison[J].Accounting Review, 2009,84(3):937-967.

6.中国注册会计师协会.中国注册会计师职业道德守则.中国财政经济出版社.2010

7.Account Ability.AA1000 Assurance Standard[S], 2008.

8.ISAE 3000.Assurance Engagements Other Than Audits or Reviews of Historical Financial Information[S], 2008.

9.彭华岗.中国企业社会责任报告编写指南之一般框架.经济管理出版社.2014

10.杨海燕,许家林.企业社会责任报告第三方审验主要标准述评.证券市场导报.2009(12)

11.李正,李增泉.企业社会责任报告鉴证意见是否具有信息含量-来自我国上市公司的经验证据.审计研究.2012(1)