P2P联姻典当行

2015-04-10谢秋陆

谢秋陆

何美女士是位网络达人,最近赚了笔钱,数目不大,赚钱的方式却让她津津乐道。“这次我尝试了一种全新的投资方式,通过响当当网贷平台,给一个素不相识但急着用钱的珠宝店老板投了5万元,投资周期2个月,算下来年化收益率达10%。”面对朋友提出网贷跑路事件多发的问题,何女士说“借款人有一件价值12万元的红珊瑚摆件抵押在网贷平台合作的典当行,我怕什么!”

目前,继小贷、信托之后,P2P又瞄上了典当业,开始与传统典当机构联姻,共同探索P2P网贷的O2O之路,何女士投资的响当当平台就是代表之一。

P2P本土化

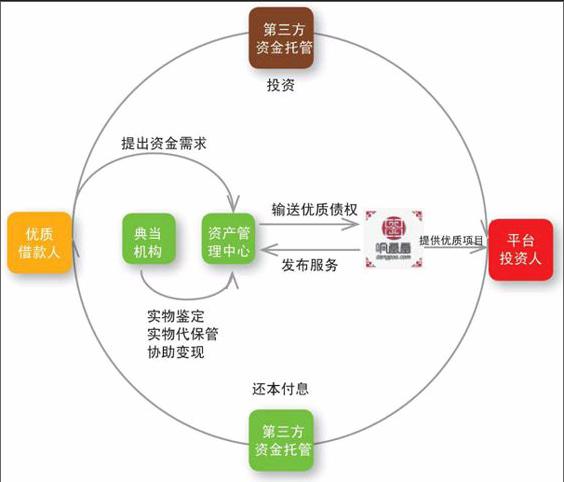

响当当平台是线下传统金融与互联网金融的结合体,其开创的P2W模式(Person to Pawn即个人投资者对典当者)是以典当行作为第三方担保、以实物抵押进行融资的新的互联网金融模式。

其运作方式是,整合全国上千家典当行,借款人在平台上申请贷款后响当当即对借款人和典当行进行配对。借款人将自己名下的实物(如房产汽车、艺术品、奢侈品、名酒等)直接质押在平台合作的典当机构。典当机构对质押物鉴定估值并与借款人签订相应协议。最后,典当行将审核后的债权申请上线到平台,平台整理出“百家屋”、“千车集”、“ 万表楼” 、“聚宝盆”等实物抵押理财项目,投资人根据自己的喜好投资,到期收回本息。

一旦出现逾期坏账,平台将以事先约定的典当实物“绝当价格”快速变现回笼资金,保障投资者资金安全和平台信誉。

响当当通过互联网扩大宣传、寻找客户及服务投融者,这实际上是P2P的基因,决定放款的关键不是个人信用而是质押物的质量和价值,这又借鉴了典当行的经营模式。这种做法一定程度上应对了P2P平台暂时没有权威征信系统和贷款人信用记录不全等问题,实际上也是对纯线上P2P模式的修正及本土化发展。

现在,国内类似响当当这样尝试做特色P2W网贷平台的也不少,如淘当铺、上海典金所、金融聚投、第一P2P、雍和金融等。借款人都是用实际物品作为质押标的,借款期限普遍在15天-6个月不等,借款金额大多在5万元-80万元之间,一般借款金额不超过实物评估值的40%,投资人年化收益率为8%-12%,起投金额为50元或100元,投资人可以根据情况投标一定数量的资金。

P2W曙光

“典当行与P2P的联姻,恰似古典新娘与时尚富二代的结合。”不少人调侃,如今古典新娘嫁予时尚富二代能幸福吗?

有人认为,如果遇到如生意周转、医疗看病等紧急情况急需用钱,求助于P2W把自己的数码产品、首饰、奢侈品等做一个抵押贷款,他们放款快、综合费率低、还可以延期续贷不失为一个极好的解决途径。

“杠杆率低也是P2W平台的一大优势。”业内人士指出,典当机构是按融资者抵押实物估值的3-7成作为融资额度推荐给平台的,所以杠杆率低。“此外,平台还具有‘风控能力强、抵押易变现、还款速度快、逾期有保障的特点,如典当机构拥有绝当品的处置权,平台有类淘宝的变现渠道,借款人如不能按时偿付本息,无需经法律流程上的长时间等待,平台很快就能将绝当品变现兜底。”

“在目前利率市场化的大趋势下,对比银行理财产品5%-6%,宝宝类产品4%左右,该产品10%的收益率已经不低了,相信能够吸引大部分追求高收益的投资人。”上述人士表示。

日前,商务部发布的《关于进一步引导和支持典当行做好中小微企业融资服务的通知》指出,“全国典当行业务对象约80%是中小微企业。”作为我国多元化融资体系的组成部分,典当行面对众多中小微企业的融资需求,仍发挥着“拾遗补缺”的重要作用。

北京典当行业协会会长杨永认为,典当行业具有小额、短期、快捷、灵活的特点,但融资成本相对较高,而互联网具有传播广、速度快、成本低、无地域和时间限制等优势。典当行可通过互联网拓展新型、便捷的营销渠道,而息费降低让更多借贷客户获益也切合普惠金融的理念。

广东互联网金融协会会长陈宝国曾公开表示:“在中国,典当、融资租赁等业务拥有万亿级的蓝海市场,相比于美国的Lending Club,中国互联网金融具有更加肥沃的市场土壤,有可能出现超越Lending Club的平台。”

模式潜在的危机

P2W平台的优势不少,但理想和现实总是存在差距,看似完美的模式背后也存在不少的风险。

对于投资者来说,绝当品尤其是名表名车,折损率比较高,虽然融资者得到的典金已经打了一定折扣,但如果债权期限内有大事件发生,典当品极可能出现大额贬值。

就典当行而言,现阶段优质的项目比较少,好的项目源典当行肯定是自已做,不可能让利给第三方,而且跟网贷合作,典当行要把约10%的利润贡献给平台的投资者,自身就面临着收益率下降的风险。此外,《典当管理办法》明确规定,典当行不得从商业银行以外的单位和个人借款,也不得集资、吸收存款或者变相吸收存款,这意味着上述双方的合作一旦不能够有效地控制在债权期限内进行,就会给典当行带来集资或变相吸存的风险。

也有学者认为,“现在这种P2W模式已经违背了P2P网贷的初衷和精神。”

首先,通过P2P 贷款完成投融资业务的速度和效率高于传统金融机构,涉及大量线下操作,将极大降低投融资效率,进而影响用户使用的便捷性。其次,P2W的实地查验典当物等线下人力成本也无形之中提高了金融门槛,使贷款业务失去吸引力。最后,互联网能够最大限度的收集信用资料、帮助 P2P 平台迅速完成用户规模积累及实现普惠性,如果引入过多线下操作,优势消失,平台也就失去了生命力。

因此,短期内线上线下的结合为 P2P 贷款在国内初创起到了保护作用,但长期来看,线上 P2P 贷款公司的发展潜力远高于过度依赖线下操作的公司。endprint