基于Holt—Winters方法对GDP水平预测方法的比较

2015-04-10韩晓龙

韩晓龙

摘 要:本文基于Holt-Winters模型,通过比较两种预测GDP水平的方法,并通过预测值和实际值的分析来告诉我们在选择理论模型预测时,应根据数据的特点科学的选择预测模型。

关键词:Holt-Winters模型; 国内生产总值预测;计量模型

一、研究背景

在国民经济核算中,对国内生产总值的核算尤为重要。国内生产总值(Gross Domestic Product,简称GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的市场价值。在国际经济测算上被认为衡量国家经济发展的状况的最佳指标。因为该指标不但可反映一个国家的经济表现,也可以从定量上分析一个国家的财富变化状况。在2015年政府工作报告中指出,我国2015年的国民生产总值预计增长目标为7%,这可以说是我国近年来增长幅度最少的一年。

国民生产总值这一指标,可以从量上评价我国的经济运行状况,从而与国际上其他国家相比较,以判断我国的经济发展态势。而从测度方法上来看,在理论界有各种模型对国民生产总值进行理论上的测度,因为对于国民生产总值理论上的把握对于我们提前预测经济发展形势,有着十分重要的意义,更重要的一点是,我们可以根据对GDP发展水平的预测,来针对性的提前采取经济政策,以调控国民经济。

本文就针对于此,对国内生产总值统计方法的研究,通过比较两种不同理论上预测国内经济生产总值的预测方法,来从理论上分析方法的适用性。

二、研究设计

本文通过预测方法对GDP 水平的预测情况与实际情况相比较,来探索这两种预测方法的效果。主要基于指数平滑方法。

第一种方法为H-P滤波法和Holt-Winters-无季节趋势(两个参数)法相结合。首先通过滤波器分解出趋势项和季节变动项,然后对分解出的趋势项采取Holt-Winters-无季节趋势(两个参数)法进行预测。第二种方法直接采用Holt-Winters(三个参数)乘法模型进行预测,在不分解趋势项和季节变动项的前提下,进行预测。本文选择了1992年-2013年的季度GDP数据,并都是采用当年价格水平计算。本文数据基于WIND 数据库和中国统计年鉴。

三、实证研究

(一) H-P滤波法和Holt-Winters-无季节趋势(两个参数)法。在宏观经济学中,我们比较关心在序列组成成分中的长期趋势,Hodrick-Prescott滤波是被广发使用的一种方法,该方法是Hodrick and Prescott(1980)分析战后美国经济周期的论文中首次使用,利用H-P滤波可以将经济变量序列中的长期增长趋势和短期波动成份分离出来。

对滤波出来的趋势项进行指数平滑预测,并利用Holt-Winters-无季节趋势(两个参数)法,这种方法适用于具有线性时间趋势无季节变差的情形

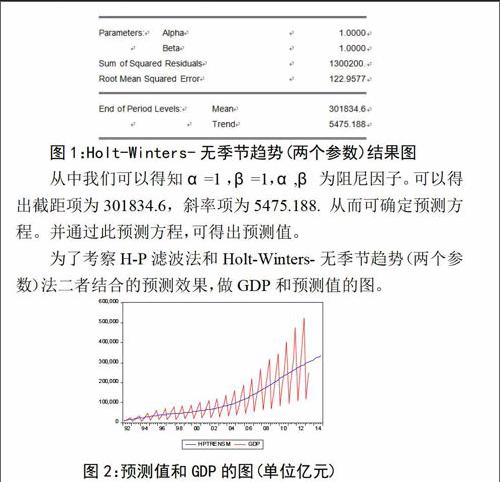

从中我们可以得知α=1 ,β=1,α,β为阻尼因子。可以得出截距项为301834.6,斜率项为5475.188.从而可确定预测方程。并通过此预测方程,可得出预测值。

为了考察H-P滤波法和Holt-Winters-无季节趋势(两个参数)法二者结合的预测效果,做GDP和预测值的图。

其中红色线为GDP 的实际值,蓝色线为采用 H-P滤波法和Holt-Winters-无季节趋势(两个参数)法所得出的预测值

根据图2可以看出,实际GDP值和和通过该方法所预测的GDP值还是有一定差距的,并且该预测方法并没有反映出GDP的振幅及波动趋势,所以采用此方法对国内生产总值的预测情况不是很好,所以该方法不太合理。

(二)Holt-Winters(三个参数)乘法模型。这种方法适用于具有线性趋势和乘法季节变化。

其中α=0.8101,β=0.1700,γ=0.7802.截距项为318021.3,斜率项为6755.980.可以据此得出预测方程,并根据此预测方程,扩大样本区间,得出预测值。

为了判断该方法的预测的有效性,所以将该方法的预测值和实际的GDP值做到同一图中,以判断该方法是否是有效和可行的。

其中红色线为GDP 的实际值,蓝色线为采用 Holt-Winters(三个参数)乘法模型所得出的预测值。通过图4我们可以看出,该预测方法与实际的GDP基本吻合,不仅反映了实际GDP的变化,而且也反应了实际GDP的季节性趋势和GDP的波动及振幅状况,所以该用该方法的预测效果比较理想。

通过对比分析图2和图4,我们可以通过纵轴的区间图形变化的趋势以及和GDP的拟合图可以推断出采用Holt-Win

ters(三个参数)乘法模型的预测效果更好一点。

四、 研究启示

GDP对于一国而言具有十分重要的作用,所以采用科学的方法对未来的GDP的值进行预测,在经济意义和理论意义都是很重要的。而采用何种方法进行预测,则需要根据数据的特征,根据拟合图等来判断。采用不当的模型所预测出的GDP 值没有太大的理论意义,对我们的实际经济也没有太大的帮助作用。我们在做模型研究时,一定要根据数据的特点选择科学的模型,这样得出的预测才具有可信性。

参考文献:

[1] 许宪春.求是[J].2010.

[2] 徐国祥.统计预测与决策[M].第四版.上海财经大学出版社.