进口关税减免、企业异质性与新产品创新——基于中国企业层面的分析

2015-04-07孙文娜毛其淋

孙文娜 毛其淋

(1.河北金融学院 金融系,河北 保定 071051;2.南开大学 经济学院,天津 300071)

一、引言

自改革开放以来,中国经济取得了举世瞩目的成就,国内生产总值以年均近10%的速度快速增长,从而创造了“中国奇迹”。然而,学者们普遍认为中国经济的快速增长主要依赖于低成本的劳动力、巨大的潜在市场,以及大规模的但未必是高效率的政府投资[1][2]。在这种粗放型的经济增长模式下,中国企业缺乏核心技术,处于由跨国公司主导的全球价值链中的低端环节,长此以往,中国经济的快速增长将难以为继,实现经济增长模式的转变迫在眉睫。这就要求未来的经济发展需要从过去的主要依赖大量要素投入、高储蓄率和高投资率的“粗放型”模式向主要依靠技术进步、资源有效利用的“集约型”模式转变,而提高企业自主创新能力是实现这一战略转变的关键环节。

本文旨在研究进口关税减免对中国制造业企业新产品创新的影响。中国在2001年底正式加入WTO,随后进口关税率大幅度下降。具体而言,简单平均关税率由入世之前的17.4%下降至2007年的9.1%,下降幅度高达47.7%,可以说在入世之后,中国进入了新一轮快速的进口贸易自由化阶段。很自然的我们会考虑,因入世带来的进口关税减免究竟会对中国制造业企业新产品创新行为产生怎样的影响?从理论上而言,进口关税减免可以通过多种渠道影响企业的创新行为:第一,最终品关税减免会使大量的国外同类产品或相近产品进入本国市场,国内企业面临的竞争加剧,而激烈的市场竞争会促使国内企业为继续生存和发展而进行研发创新[3][4]。但是也有研究认为激烈的进口竞争会侵蚀国内企业的市场份额,进而抑制了企业进行创新活动的激励[5][6]。因此,关于最终品关税减免对中国企业创新活动有何影响需要作进一步的实证检验。第二,中间品关税减免会直接降低企业的生产成本[7],使得企业有更充裕的资金用于创新活动。另外,Klenow 和Rodriguez-Clare发现,中间品贸易自由化增加了可获得的新进口品的种类[8],Goldberg等对印度的研究也发现,中间品关税减免的确使制造业企业进口的中间投入种类增加了三分之二[9],同时,由于新进口的中间投入往往来自更为发达的国家,所以它们比先前的进口品具有更高的质量[10]。这说明中间品关税减免可以使企业从国外获得更多样化和优质的中间投入要素,进而也可能会影响企业的新产品创新活动。除此之外,中间品关税减免增加了企业购买核心零部件的可能性,有利于企业获取更多的核心技术,即扮演了技术转让的角色,这将会激励企业加大对吸收和模仿外国先进技术的研发投入[11][12][13],显然也会进一步影响企业的新产品创新。

实际上,近年来国际经济学界也开始逐步关注贸易自由化(或进口关税减免)与企业创新之间的关系。Pamukcu利用土耳其1989~1993 年的企业数据,考察了贸易自由化对企业创新决策的影响[14],但该文只是考察了贸易自由化的进口竞争效应,忽略了中间品贸易自由化的影响。Teshima在考察贸易自由化对墨西哥企业创新的影响时同时控制了最终品与中间品关税[15],但该文的研究重心仍然放在进口竞争效应上,同时该文尚未考察贸易自由化对企业创新的异质性影响,因此该文对贸易自由化与企业创新之间关系的认识仍然是有限的。国内学者田巍和余淼杰利用中国工业企业与海关贸易的合并数据,专门考察了中间品关税减免对进口企业研发的影响,发现中间品贸易自由化显著提高了企业的研发水平[13]。随后,韩先锋等还在行业层面上实证检验了贸易自由化对研发创新效率的影响,结果表明,关税减免显著提升了工业行业的研发创新效率[16]。比这些文献更进一步的是,本文在异质性企业贸易理论框架的基础上,利用中国工业企业微观数据与关税数据深入地研究进口关税减免(包括最终品与中间品)对企业新产品创新的平均影响效应与异质性影响。

本文剩余部分的结构安排如下:第二部分为研究设计;第三部分报告基准估计结果并进行分析;第四部分考察贸易自由化对企业创新活动的异质性影响;最后是本文的结论。

二、研究设计

(一)模型设定

本文的目的在于考察进口关税减免对企业新产品创新的影响,首先我们构建一个基于企业层面的新产品创新决定因素的Probit计量模型:

其中,下标i、j、k和t分别表示企业、行业、地区和年份;被解释变量NewpiDumijkt为企业新产品创新的哑变量{0,1},如果企业的新产品销售额为正,则NewpiDum 取值为1,否则等于0。和分别表示最终品关税减免与中间品关税减免,估计参数α1和α2分别刻画最终品贸易自由化与中间品贸易自由化对企业新产品创新的影响效应。Φ 表示标准正态累积分布函数;vj、vk和vt分别表示行业、地区和年份的特定效应,εijkt表示随机扰动项,假设服从正态分布εijkt~N(0,σ2)。

此外,我们也对进口关税减免是否会影响企业创新强度这一问题感兴趣。为了得到更可靠的研究结论,我们采用Heckman两步法进行估计[20],其具体思路是:首先对企业新产品创新决策模型(1)式进行Probit估计,即考察企业是否进行新产品创新,由此提取逆米尔斯比率(Inverse Mill’s Ratio),然后将该比率作为控制变量纳入如下新产品创新强度的决定方程:

在式(2)中,NewpiIntijkt为企业新产品创新强度,用新产品销售额占企业总销售额的比重来衡量;Imrijkt为逆米尔斯比率,由第一阶段Probit估计得到,即Imrijkt=φ(·)/Φ(·),其中φ(·)为标准正态密度函数,Φ(·)为相应的累计分布函数,如果在估计结果中Imrijkt显著不为0,则表明存在样本选择偏差,此时采用Heckman两步法进行估计是有效的。

(二)进口关税减免指标的测度

为了构造进口关税减免指标,首先需要计算进口关税率。其中,最终品关税率的计算方法为:

其中j和t分别表示行业和年份,p表示HS6位码产品,Indj表示行业j的产品集合,numpt表示第t年HS6位码产品p的税目数,importtariffpt表示第t年HS6位码产品p的进口关税税率。中间品关税的测算借鉴Amiti和Konings[7]、毛其淋和盛斌的做法[21],将其定义为:

其中,Θj表示行业j的投入集合,θwt=Inputwt/∑w∈ΘjInputwt表示要素w 的投入权重,用投入要素w 的成本占行业j总投入要素成本的比重来衡量①。接下来,我们采用最终品关税与中间品关税的一阶差分表示进口关税减免,如前所述,它们可以分别刻画最终品贸易自由化与中间品贸易自由化。

(三)数据说明

本文所用的产品层面进口关税数据来自WTO 的Tariff Download Facility数据库,由于不同年份HS6位码产品进口关税数据所基于的协调编码版本不一致②,本文根据联合国统计司提供的转换表将产品关税的统计口径统一为HS2002版本。企业层面数据来自国家统计局的工业企业统计数据库,时间跨度为1999~2007年。本文的主要目的是考察进口关税减免对企业新产品创新的影响,并不涉及资源再配置问题,另外为了避免受企业进入与退出的干扰,我们选取在1999~2007年期间持续经营的企业作为分析样本。除此之外,我们还对样本数据进行如下处理:第一,中国在2002年颁布了新的《国民经济行业分类》并于2003年开始正式实施,为了统一口径,我们依照新的行业标准对1999~2002年间企业的行业代码进行了调整。第二,考虑到工业企业数据库中一些关键性指标的原始数据在统计上存在缺漏值或错误记录,我们对数据进行以下筛选:(1)删除新产品销售额存在缺漏值或负值的企业样本;(2)删除雇员人数小于10的企业样本;(3)删除出口交货值存在缺漏值或负值的企业样本;(4)删除工业增加值、中间投入额、从业人员年平均人数、固定资产净值年平均余额以及固定资产中任何一项存在缺漏值、零值或负值的企业样本;(5)删除企业销售额、平均工资存在缺漏值、零值或负值的企业样本;(6)删除1949年之前成立的企业样本,同时删除企业年龄小于0的企业样本。

三、基准估计结果及分析

(一)基准估计结果

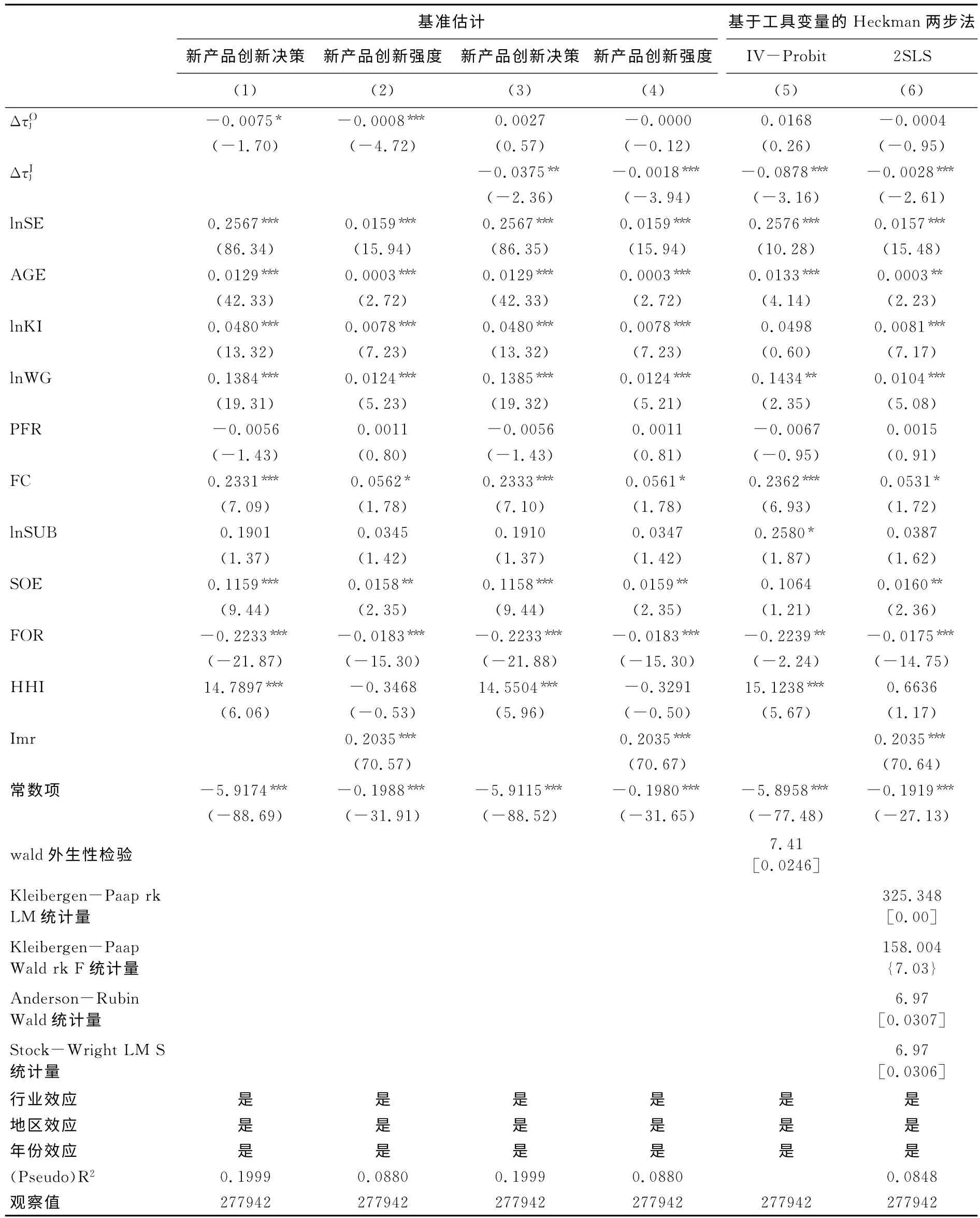

表1前4列报告了企业新产品创新决策与创新强度决定因素的Heckman两阶段基准估计结果。从中可以看到,逆米尔斯比率(Imr)的估计系数为正并且都通过1%水平的显著性检验,说明在本文的样本中的确存在选择性偏差问题,因此这里进行Heckman两阶段估计是合适的。其中,第(1)和第(2)列只考虑最终品关税减免),可以看到,最终品关税减免的估计系数均显著为负,这初步表明最终品关税减免不仅促进了企业的新产品创新决策,而且还显著地提高了新产品创新强度。第(3)与第(4)列在此基础上进一步引入中间品关税减免,估计结果显示:最终品关税减免的估计系数没有通过常规水平的显著性检验,这说明在控制了中间品贸易自由化因素之后,最终品关税减免引致的竞争效应没有明显促进企业新产品创新决策和提高新产品创新强度,反而起到了一定的抑制作用。这使我们有理由质疑既有的文献在回归时只考虑最终品关税减免情形下所得结论的准确性。不论是在新产品创新决策还是新产品创新强度方程中,中间品关税减免的估计系数均显著为负,这表明中间品贸易自由化显著地促进了企业新产品创新决策,并同时提高了企业的创新强度。对其可能的解释是:一方面,中间品关税减免直接降低了企业中间投入品的进口成本与生产成本[7],使得企业有更充裕的资金用于开展新产品创新活动;另一方面,在中间品关税减免之后,企业有更大的可能性从国外购买高质量的核心零部件、获得先进的核心技术以及更多种类的进口中间品[12][13],这也有利于企业进行新产品创新。

最后,从控制变量的估计系数和显著性水平来看,绝大多数检验结果与既有文献所得的结论类似,限于篇幅,这里我们只重点分析进口关税减免与企业新产品创新活动之间的关系,而不再细致地解释各个控制变量的回归结果。

(二)稳健性检验:考虑进口关税减免的内生性问题

在本文中,进口关税减免变量可能存在内生性。一方面,进口关税减免会影响企业的新产品创新;另一方面,在企业创新能力不足进而竞争能力较差的行业中,企业可能更有动力游说政府来寻求政策保护,以减少来自国外同类产品的竞争,从而迫使政府在有关国际谈判中维持较高水准的关税,或者通过游说政府来降低本行业中间品的关税率,以达到节约生产成本进而提高其市场竞争力的目的,即双向因果关系可能会导致进口关税减免变量存在内生性。为了得到更为可靠的估计结果,我们需要对进口关税减免的内生性问题加以控制。

这里借鉴Gaston和Trefler[22]、Beaulieu的做法[23],分两个步骤来构造进口关税减免的工具变量。其中,第一步以2001年的最终品关税)为因变量,对1998~2000年期间的行业产出增长率、工资变化率、进口变化率、就业增长率、利润变化率和销售额变化率等行业特征变量进行横截面回归,这样便可得到2001年最终品关税拟合值;第二步,与Beaulieu类似[23],本文对所有行业使用“共同的关税率减让规则”,根据中国入世协定书承诺的关税水平计算出各年关税减免的变化率,结合上一步得到的2001年行业最终品关税的拟合值,即可得到随后相应年份的最终品关税的拟合值。最终品关税的工具变量由这些最终品关税拟合值以及2001年之前的实际值构成。中间品关税的工具变量根据计算得到,其中Gj表示行业j的投入集合,αg表示要素g的投入权重。最后,我们将一阶差分项分别作为的工具变量。

表1 全样本估计结果

基于工具变量的Heckman两步法③的估计结果报告在表1最后两列。从中可以看出,在新产品创新决策模型中,最终品关税减免的估计系数为正但不显著,中间品关税减免的估计系数显著为负,并且其绝对值与普通Probit估计结果相比有一定的提升,这再次表明最终品关税减免引致的竞争效应对企业新产品创新决策没有影响,而中间品关税减免引致的成本节约及多样化优质要素获得效应显著地促进了企业的新产品创新决策。此外在创新强度模型中,最终品关税减免的估计系数为负但没有通过显著性检验,而中间品关税减免的估计系数为负并通过1%水平的显著性检验,说明最终品关税减免对企业新产品创新强度没有明显的影响,但中间品关税减免显著地提高了企业的新产品创新强度。另外,我们还通过多种统计量来检验所选工具变量的合理性:首先,我们采用Kleibergen and Paap的LM 统计量来检验未被包括的工具变量是否与内生变量相关,结果在1%显著性水平上拒绝了“工具变量识别不足”的原假设。其次,Kleibergen and Paap的Wald rk F 统计量远远大于Stock-Yogo检验10%水平上的临界值7.03,因此拒绝工具变量是弱识别的假定。最后,Anderson and Rubin的Wald检验以及Stock and Wright的S统计量都在5%水平上拒绝了“内生回归系数之和等于零”的原假设,这进一步说明了工具变量与内生变量之间具有较强的相关性。由此可以判断,本文所构造的工具变量具有一定的合理性。由上述分析可知,本文的基本结论在进一步处理进口关税减免的内生性问题之后依然稳健。

四、进口关税减免对企业新产品创新的异质性影响

前文的分析是将不同特征的企业样本混合在一起进行回归,得到的是进口关税减免对企业新产品创新影响的平均效应,而并未对不同特征企业的影响加以甄别。然而,目前企业的异质性特征越来越引起人们的重视,即使是在同一个产业内部,企业在生产率、规模等方面均存在显著的差异。那么随之而来的一个问题便是,进口关税减免对不同特征企业的新产品创新的影响具有差异性吗?对这一问题的深入研究显然有助于进一步理解进口关税减免对中国企业新产品创新的影响机制。

下面我们借鉴Bustos的做法[24],构建(5)式来考察进口关税减免对企业新产品创新的异质性影响效应④:

其中,X 为待考察的企业异质性特征变量(包括企业生产率TFP、企业规模lnSE、融资约束FC);qr=1,2,3,4表示企业特征按照从小到大排序的4分位数⑤,相应地,Xijkt_qr表示企业特征虚拟变量,当企业i的X 特征变量属于第qr分位数时取值为1,否则为0。

(一)企业生产率的异质性

表2第(1)和第(2)列考察了进口关税减免对不同生产率企业创新活动的影响。为了避免因引入过多交叉项而产生的多重共线性问题,在第(1)和第(2)列中分别引入最终品关税减免、中间品关税减免与企业生产率4分位数虚拟变量的交叉项(下同)。估计结果显示:最终品关税减免与企业生产率第1分位数虚拟变量的交叉项(ΔτOj*TFP_q1)的估计系数为正并通过5%水平的显著性检验,这说明最终品关税减免引致的竞争效应对最低生产率企业的创新活动产生了显著的抑制作用;最终品关税减免与企业生产率第2及第3分位数虚拟变量的交叉项(即ΔτOj*TFP_q2和ΔτOj*TFP_q3)的估计系数为正但不具有显著性,意味着最终品贸易自由化对中等生产率企业的创新活动没有明显的影响;最终品关税减免与企业生产率第4分位数虚拟变量的交叉项(ΔτOj*TFP_q4)的估计系数显著为负,这说明最终品关税减免引致的竞争效应显著地促进了最高生产率企业的创新活动。由此可见,尽管最终品贸易自由化在总体上对企业新产品创新的影响不显著,但它对高生产率企业的创新活动具有明显的促进作用。从表2第(2)列可以看到,中间品关税减免与企业生产率第1分位数虚拟变量的交叉项(ΔτIj*TFP_q1)的估计系数为负且在15%水平上显著,说明中间品贸易自由化对最低生产率企业的新产品创新只有微弱的促进作用;中间品关税减免与企业生产率第2分位数虚拟变量的交叉项(ΔτIj*TFP_q2)的估计系数显著为负,表明中间品关税减免引致的成本节约及多样化优质要素获得效应显著地提高了中低生产率企业进行新产品创新的概率。此外,没有证据表明中间品关税减免对中高生产率和最高生产率企业的创新活动产生明显的影响。之所以存在这种差异,其原因可能在于企业是否进行创新需要跨越一定的门槛条件[24],尽管最低生产率企业可以从中间品关税减免中实现成本节约以及获得多样化的优质要素,但它在贸易自由化之后仍然难以跨越创新所需的门槛条件,另外与此相反的是,高生产率企业可能在贸易自由化之前就已经跨越了创新门槛,这样就不难理解为何中间品关税减免对这些企业的创新决策没有明显的影响。

(二)企业规模的异质性

表2第(3)和第(4)列给出了进口关税减免对不同规模企业新产品创新影响的估计结果。我们发现,最终品关税减免与企业规模4分位数虚拟变量的交叉项均未能通过常规水平的显著性检验,这说明最终品贸易自由化对不同规模企业的创新活动都没有明显的影响。接下来我们分析中间品关税减免对不同规模企业创新的异质性影响(表2第(4)列)。在4个交叉项中,只有ΔτIj*lnSE_q4的估计系数为正且没有通过显著性检验,说明中间品贸易自由化对最大规模企业的创新活动没有明显的影响。其可能的原因在于,最大规模企业本身拥有丰富的资本、人力资源及其他要素资源,进而可能在贸易自由化之前就已经跨越创新门槛。除此之外,其余3个交叉项的估计系数为负并都通过了1%水平的显著性检验,这表明中间品关税减免引致的成本节约及多样化优质要素获得效应显著地促进了中低规模企业的新产品创新决策。

表2 进口关税减免对企业新产品创新的异质性影响

(三)企业融资约束的异质性

企业融资约束的异质性得到较多研究的关注[25][26][27],表2第(5)列和第(6)列考察了进口关税减免对不同融资约束企业创新活动的影响。从第(5)列的估计结果可以看出,最终品关税减免与企业融资约束4分位数虚拟变量的交叉项都没有通过10%水平的显著性检验,说明最终品贸易自由化对不同融资约束企业的创新活动均没有显著影响,这与总体样本的估计结果类似。从第(6)列的估计结果可以看出,中间品贸易自由化对不同程度融资约束企业的新产品创新具有显著的异质性影响:中间品关税减免对较高融资约束企业的创新活动具有显著的促进作用,但对最低融资约束企业的创新活动没有明显的影响。其实也不难理解这一发现,因为融资约束程度最低的企业在中间品贸易自由化之前就有可能通过多种融资渠道获得用于开展创新活动的资金,而与此不同的是,融资约束程度较高的企业难以有效地获得所需的资金和相关要素资源,进而也就无法跨越创新门槛,但中间品关税减免引致的成本节约及多样化优质要素获得效应可以在一定程度上缓解这些企业所面临的融资约束和其他方面的资源约束,结果显著提高了这类企业进行新产品创新的可能性。

五、结论

本文以中国2001年加入WTO 为背景,利用中国工业企业微观数据与关税数据研究了进口关税减免对中国企业新产品创新的微观效应,主要得到以下研究结论:第一,中间品关税减免引致的成本及种类效应不仅可以显著促进企业新产品创新决策,而且也提高了企业的新产品创新强度,但最终品关税减免引致的竞争效应对企业新产品创新的影响不明显。这一结论在有效克服进口关税减免的内生性问题之后依然稳健。第二,进口关税减免对不同特征企业的创新活动具有显著的异质性影响。在企业生产率方面,最终品关税减免显著抑制了最低生产率企业进行新产品创新的概率,但对最高生产率企业具有显著的促进作用;中间品关税减免显著提高了中低生产率企业进行新产品创新的概率,但对中高生产率和最高生产率企业没有明显的影响。在企业规模方面,中间品关税减免显著促进了中低规模企业的新产品创新决策,但对最大规模企业没有明显的影响。在企业融资约束方面,中间品关税减免对较高融资约束企业的创新活动具有显著的促进作用,但对最低融资约束企业没有明显的影响。

尽管目前有不少文献考察了中国企业的创新问题,但鲜有文献专门从进口关税减免的角度对此进行深入地探讨。本文在一定程度上丰富了贸易自由化与企业创新的研究文献,为从外部贸易政策变化的视角来理解中国制造业企业近年来的创新活动提供了可能的解释。同时本文研究还具有重要的政策含义。进口关税减免在总体上促进了我国制造业企业进行新产品创新,因此应该进一步加快推进贸易自由化进程,近期我国中央政府陆续在上海、广东、天津和福建建立自由贸易试验区就是重要的举措。本文研究的另一个重要发现是,进口关税减免对不同特征企业的新产品创新具有显著的异质性影响,这提醒我们,在进口贸易自由化的大环境中,我国企业还应该不断提高生产率水平和扩大自身规模,由此才能更好地利用进口关税减免来提高自身的新产品创新能力。

注释:

①鉴于数据的可获得性,这里的投入权重根据2002年中国投入-产出表计算得到。此外,考虑到投入权重可能随时间变化,在计算1998~1999年、2000~2004年以及2005~2007年三个时间段的投入权重时分别使用了1997年、2002年和2007年的中国投入产出表,计算结果非常相似。

②1998~2001年的产品关税采用HS1996 年版本,2002~2006 年、2007~2008 年的产品关税则分别采用HS2002 年版本和HS2007年版本。

③其中第一步采用IV-Probit方法对创新决策模型进行估计,在此基础上构造逆米尔斯比率,第二步采用工具变量两阶段最小二乘法(2SLS)对创新强度模型进行估计。

④限于篇幅,这里我们只考察贸易自由化对企业创新决策的异质性影响。

⑤这里我们以企业特征变量的样本平均值为基础将企业划分为四个等份,此外,我们还尝试以企业特征变量的初始年份值为基础对企业进行分组,所得的估计结果与前者十分类似。

[1]王红领,李稻葵,冯俊新.FDI与自主研发:基于行业数据的经验研究[J].经济研究,2006,(2):44—56.

[2]李平,崔喜君,刘建.中国自主创新中研发资本投入产出绩效分析——兼论人力资本和知识产权保护的影响[J].中国社会科学,2007,(2):32—42.

[3]Aghion,P.,Harris,C.,Vickers,J.Competition and Growth with Step-by-step Innovation:An Example[J].European Economic Review,1997,41(3-5):771—782.

[4]Aghion,P.,Harris,C.,Howitt,P.,Vickers,J.Competition,Imitation and Growth with Step-by-Step Innovation[J].Review of Economic Studies,2001,68(3):467—492.

[5]Rodrik,D.Closing the Productivity Gap:Does Trade Liberalisation Really Help?[C]//Helleiner,G.K.Trade Policy,Industrialisation and Development:New Perspectives.Oxford,UK:Clarendon Press,1992:155—175.

[6]Parameswaran,M.International Trade and R&D Investment:Evidence from Manufacturing Firms in India[Z].Working Paper,2011.

[7]Amiti,M.,Konings,J.Trade Liberalization,Intermediate Inputs,and Productivity:Evidence from Indonesia[J].American Economic Review,2007,97(5):1611—1638.

[8]Klenow,P.J.,Rodriguez-Clare,A.Quantifying Variety Gains from Trade Liberalization[Z].Mimeo,1997.

[9]Goldberg,P.K.,Khandelwal,A.K.,Pavcnik,N.,Topalova,P.Imported Intermediate Inputs and Domestic Product Growth:Evidence from India[J].Quarterly Journal of Economics,2010,125(4):1727—1767.

[10]Goldberg,P.K.,Khandelwal,A.K.,Pavcnik,N.,Topalova,P.Trade Liberalization and New Imported Inputs[J].American Economic Review,2011,99(2):494—500.

[11]Hu,A.,Jefferson,G.H.,Qian,J.R&D and Technology Transfer:Firm-level Evidence from Chinese Industry[J].Review of Economics and Statistics,2005,87(4):780—786.

[12]Goldberg,P.K.,Pavcnik,N.Distributional Effects of Globalization in Developing Countries[J].Journal of Economic Literature,2007,45(1):39—82.

[13]田巍,余淼杰.中间品贸易自由化和企业研发:基于中国数据的经验分析[J].世界经济,2014,(6):90—112.

[14]Pamukcu,T.Trade Liberalization and Innovation Decisions of Firms:Lessons from Post-1980Turkey[J].World Development,2003,31(8):1443—1458.

[15]Teshima,K.Import Competition and Innovation at the Plant Level:Evidence from Mexico[Z].Columbia University Working Paper,2009.

[16]韩先锋,惠宁,宋文飞.贸易自由化影响了研发创新效率吗?[J].财经研究,2015,(2):15—26.

[17]邵敏,包群.地方政府补贴企业行为分析:扶持强者还是保护弱者[J].世界经济文汇,2011,(1):56—72.

[18]孙灵燕,李荣林.融资约束限制中国企业出口参与吗?[J].经济学(季刊),2011,11(1):231-252.

[19]陈林,朱卫平.创新、市场结构与行政进入壁垒——基于中国工业企业数据的熊彼特假说实证检验[J].经济学(季刊),2011,10(2):653—674.

[20]Heckman,J.J.Sample Selection Bias as a Specification Error[J].Econometrica,1979,47(1):153—161.

[21]毛其淋,盛斌.贸易自由化、企业异质性与出口动态——来自中国微观企业数据的证据[J].管理世界,2013,(3):48—68.

[22]Gaston,N.,Trefler,D.The Labour Market Consequences of the Canada-U.S.Free Trade Agreement[J].Canadian Journal of Economics,1997,30(1):18—41.

[23]Beaulieu,E.The Canada-U.S.Free Trade Agreement and Labour Market Adjustment in Canada[J].Canadian Journal of Economics,2000,33(2):540—563.

[24]Bustos,P.Trade Liberalization,Exports,and Technology Upgrading:Evidence on the Impact of MERCOSUR on Argentinian Firms[J].American Economic Review,2011,101(1):304—340.

[25]Chaney,T.Liquidity Constrained Exporters[Z].University of Chicago,2005.

[26]Manova,K.Credit Constraints,Heterogeneous Firms and International Trade[Z].NBER Working Paper,2008,No.14531.

[27]李志远,余淼杰.生产率、信贷约束与企业出口:基于中国企业层面的分析[J].经济研究,2013,(6):85—99.