企业避税、融资成本与资金配置效率——基于我国上市公司数据的检验

2015-04-07童锦治黄克珑林迪珊

童锦治 黄克珑 林迪珊

(厦门大学 经济学院,福建 厦门 361005)

一、引言

避税是影响企业融资成本的重要因素之一①。面对“融资难、融资贵”,越来越多的企业选择通过避税减少现金流出,降低融资成本。国家税务总局公布的数据显示,2014年我国反避税与税务查补收入分别达到523亿元和1722亿元,较上年增长12%和40%,二者十年间分别增长了的114倍和5倍。传统税收理论认为,避税可以节约企业现金流,降低企业的融资成本,提升企业价值。然而,随着税收的公司治理效应研究的日渐深入,越来越多研究者发现避税在增加企业现金留存的同时,也引发了一系列信息不对称和代理问题[1][2][3]。这些问题可能导致企业的融资成本上升,并降低企业的资金配置效率。那么,避税对企业的融资成本究竟有何影响?避税是否会影响企业使用资金的效率?企业能否通过避税降低融资成本,提升企业价值?这都是我们亟待解决的问题。

然而,迄今为止,该领域的研究尚无法满意回答上述问题。Lim(2011)、Hasan(2014)等学者认为,避税会增加企业的融资成本[4][5]。而另一些学者,如Dyreng等(2008)、孙刚(2013)则持相反观点[6][7]。因此,有必要进行更全面的讨论。更重要的是,相关文献并未就避税如何影响资金配置效率,进而影响融资成本与企业价值之间的关系展开讨论。而回答这一问题却十分重要,因为避税所引发的信息不对称和代理问题将助长代理人攫取私利的行为,从而降低企业的资金配置效率。换言之,倘若避税在降低融资成本的同时,也降低了资金的配置效率,融资成本降低所带来的企业价值提升将被资金配置效率降低所带来的企业价值损害所抵消。此时,避税带来的融资成本降低不一定可以提升企业价值。所以,在讨论避税对企业融资成本的影响时,有必要就避税如何影响融资成本与企业价值之间的关系展开更为全面地讨论。

因此,本文将基于理论分析,运用2004~2013年我国A 股上市公司数据,实证检验避税对企业融资成本和效率的影响。重点研究以下问题:第一,避税对企业的融资成本有何影响;第二,公司治理机制会对避税与企业融资成本的关系产生何种影响;第三,避税在影响企业融资成本的同时,如何影响资金配置效率,进而影响融资成本与企业价值之间的关系。回答上述问题能够更好地揭示避税影响融资成本的机理及其经济后果,并为企业经营决策和政府监管部门制定政策措施提供参考。

二、理论机制分析和实证假设

避税对企业的融资成本存在两种截然不同的影响。首先,避税可以通过“现金流入效应”降低企业的融资成本:一方面,避税将增加股东未来的现金流入,减少其当期所要求的资金回报,从而降低企业的权益融资成本。另一方面,避税可以增加企业的现金留存,提升企业的偿债能力。这有利于减少债权人所要求的风险溢价,降低企业的债务融资成本[7][8]。

然而,避税也会产生“交易费用效应”,增加企业的融资成本。现有研究显示,避税会引发信息不对称和代理问题:一方面,避税活动往往与复杂的灰色交易和财务操纵行为密切相关,它们将降低企业的会计信息披露质量,引发企业财务信息系统失灵。这将加剧企业的信息不对称程度,使得内部和外部利益相关者无法对代理人(如经理人、大股东)进行有效的监督。这将增加代理人通过寻租、过度投资、在职消费等机会主义行为攫取私利的风险[2][9][10]。另一方面,避税的“灰色”属性使得定约双方难以在契约中对其进行完备地表达。因此,股东在避税情形下难以与代理人订立最优契约,这将引发激励失灵问题,增加企业经营的代理成本[1]。上述由避税所引发的信息不对称和代理问题则会增加股权投资收益和债权投资收益的不确定性,导致投资人和债权人索取更高的风险溢价作为补偿。这将形成额外的“交易费用”,增加企业的融资成本[5][11]。可见,避税是增加还是降低企业的融资成本,取决于“现金流入效应”和“交易费用效应”大小的对比。由此,我们首先提出研究假设1:

H1:避税会显著影响企业的债务、股权融资成本,但其影响效果未知。

考虑到“交易费用效应”是由避税引发的信息不对称和代理问题造成的,而有效运作的公司治理机制可以缓解上述问题,换取债权人或投资人降低风险溢价[11]。因此,本文将引入企业治理机制因素,以进一步证明上述两种效应的存在。由于公司治理机制涉及范围较广,本文主要引入区域税收征管力度和机构持股比例作为代表。选择这两类变量是因为已有文献指出,较之其他公司治理机制,税收征管和机构持股在类似中国这种法制尚不健全、资本市场发育程度较低的新兴市场中,能够更好地改善企业的信息不对称和代理问题[12][13]:(1)有力的税收征管可以通过完善企业信息系统②、税务检查、处罚伪造涉税信息的代理人③等方式,改善企业信息不对称问题,保证契约被有效执行[14][15]。(2)作为利益相关者,机构投资者会通过“用手投票”参与企业治理。研究显示,机构持股可以增强会计信息系统的有效性[16],制约代理人行为,缓解代理问题[17][18]。同时,出于投资收益最大化考虑,机构投资者也会“用脚投票”,选择信息透明、代理问题较少的企业进行投资[19]。因此,高机构持股比例也可以被视为良好公司治理的代表。由此,我们提出假设2:

H2:处于税收征管力度较高地区的企业和机构持股比例较高的企业进行避税,所引发的“交易费用效应”低于处于税收征管力度较低地区的企业和机构持股比例较低的企业。

但是,避税带来的融资成本降低并不一定是好事。因为避税在降低融资成本的同时也可能降低企业的资金配置效率。首先,根据自由现金流假说和现金耗费假说,当企业存在较为严重的信息不对称和激励失灵问题时,低价融入的资金可能会被代理人的机会主义行为浪费掉,此时低融资成本不但无法增加企业价值,反而可能对企业造成损害[20][21]。其次,根据“隧道行为”假说,当信息不对称较为严重时,大股东可能通过关联交易等形式,侵占企业资金,转移企业财富[14]。此时,避税带来的低融资成本仅是为代理人攫取私利提供了便利,造成资金无法被妥善利用。由此,我们提出假设3:

H3:避税程度越高,其低资金配置效率越低。

这将对融资成本与企业价值的关系造成影响——随着避税的减少,企业价值对外源性融资成本的敏感度将降低。其原因在于:根据优序融资理论,企业会优先选择内源性融资。随着资金配置效率提高,企业的内源性资金将可以更好地满足其需要,企业对外源融资的依赖也将降低,从而造成企业价值对外源性融资成本的敏感性降低。由此,我们提出假设4:

H4:避税程度越高,企业的融资成本-价值敏感度越高。

三、样本选择和实证设计

(一)样本选择

由于2004年起我国取消了对不同所有制企业适用不同贷款利率的规定。本文选择2004~2013年我国A 股上市公司作为研究对象,并剔除了:(1)金融企业;(2)受特别处理企业;(3)亏损企业;(4)西藏地区企业;(5)净资产为负的企业和数据缺失的样本。最后共获得10263个样本。其中,企业数据来自CSMAR 数据库和WIND 数据库,区域税收数据来自《中国税务年鉴》,其余宏观经济数据来自《中国统计年鉴》。

(二)实证设计

我们构建了模型(1)、(2)用于验证研究假说H1、H2。Husman检验和F值检验显示应采用个体固定效应模型④。在所有模型中,v代表个体固定效应。

1.融资成本(Fc)。本文的因变量为不同类型的企业融资成本:(1)债务融资成本(Dc);借鉴李广子和刘力(2009)[22],Dc=(利息支出+手续费+其他财务费用一按当期利率计算的利息支出)/平均负债总额⑤。(2)股权融资成本(Ec);借鉴袁洋(2014)[23],我们采用OJN 法测算企业的股权融资成本,如(3)、(4)式。其中,p0为年末股价,epst表示分析师预测的目标年度后t年的每股收益,dps1为预期股利,g表示长期盈余增长率,用五年期定期存款利率代替。同时,为了便于比较,本文对两类融资成本均作了极差标准化。

2.避税程度(Ta)。借鉴刘行和叶康涛(2013)[24],本文采用以下代理变量:(1)名义税率与实际税率的差值(Etr),Etr=名义税率-实际税率;(2)调整的会税差异(Ddbtd),计算方法如(5)。Btd为会税差异,Tacc为总应计利润⑥,θ为固定效应。Ddbtd是θ与ε之和。以上变量越大说明企业的避税程度越高。

3.公司治理变量。如前所述,本文的公式治理变量为税收征管强度(Te)和机构持股比例(Ho)。为了证明假说2,我们根据企业所处区域税收征管力度和机构持股数分别将企业分为高治理组和中低治理组。高治理组的企业为所处区域税收征管力度或机构持股数排名前四分之一的企业,分组变量Dgov取1。其中,借鉴江轩宇(2013)[25],本文采用文献常用的区域税收努力度代理税收征管力度⑦,估算方法如(6)。被解释变量tax为区域内税收占GDP 的比重,ind1、ind2和open分别代表该地区当期第一产业、第二产业和经济开放度(进出口总值占GDP的比重)。实际税收负担与模型拟合值之比即为税收征管水平(Te)。

4.控制变量(Control)。(1)期初资产的对数(Size);(2)期初资产收益率(Roa);(3)期初资产负债率(Lev);(4)上期利润增速(Gro);(5)产权属性(Soe),非国企取0,国企取1;(6)审计意见(Ad),无保留审计意见取0,其他取1。同时,根据不同融资类型的特点,债务成本回归中还控制了期初利息保障倍数(In)和固定资产比率(Fr)。权益成本回归中则控制了换手率(To)和账市比(Mr)。

借鉴李小荣等(2013)[26],我们采用模型(7)测度资金配置效率,检验假设3。被解释变量为托宾的Q 代表企业价值⑧。Cr为企业资金持有量,用非现金资产标准化的现金及现金等价物表示。同时,我们还采用了行业调整的资金持有量用于回归,其计算方式为该企业的资金持有量减去其所在行业企业资金持有量的中位数。控制变量为上文提及的控制变量(1)~(5)、固定资产比率(Fr)和非现金资产标准化的经营活动现金流(Cf)。β2+β3Ta表示企业的资金配置效率。我们主要关注β3的符号。模型(8)则用于检验假设4。β3+β4Ta为企业的融资成本-价值敏感度。我们主要关注β4的符号。

四、实证结果分析与检验

(一)实证分析

模型1回归结果如表1。结果显示,避税增加将小幅提升债务融资成本,并大幅降低股权融资成本。这可能是因为不同资金提供方进行定价决策所关注的重点不同:(1)由于债权人通过利息获取固定收益,其契约定价决策的关注重点在于控制债务违约的风险。信息风险理论指出,不对称信息风险不可分散,债权人只能通过索取更高的风险溢价实现自我保护。而低偿债能力属于可分散风险,债权人可以对其进行识别和管控。因此,债权人在决定债务契约价格时,可能更重视避税造成的信息不对称,要求高避税企业支付更高的债务融资成本[4]。(2)相反,避税收益直接影响与投资收益直接相关。并且,不同于债务融资提供方多为专业机构,上市公司投资人构成复杂,部分投资人可能不具备识别避税引发的机会主义风险的专业性。因而,他们在契约定价时,更容易受到“现金流入效应”影响[27]。

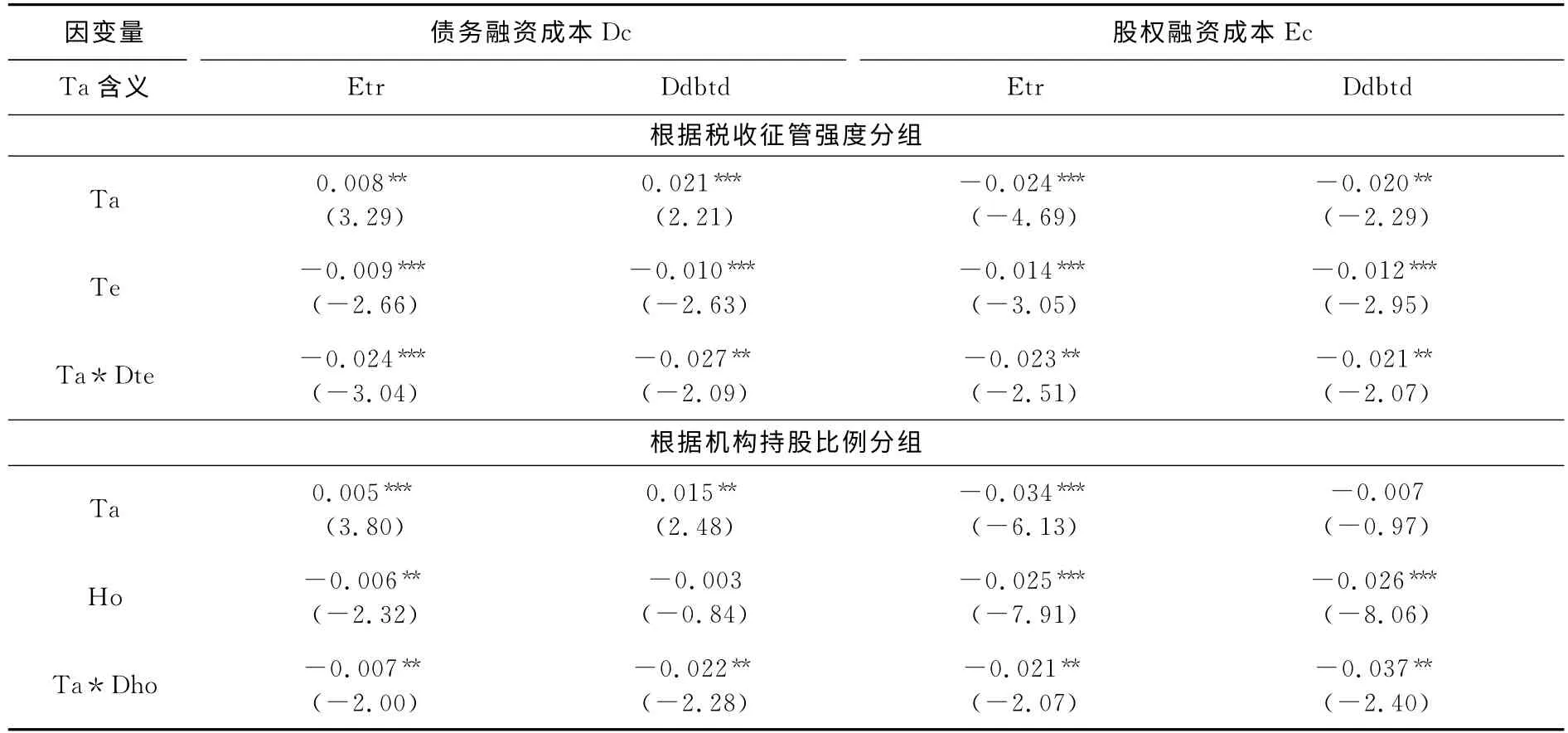

表2是模型2的回归结果用于验证假设2。首先,我们分析以债务成本为因变量的回归。对比Ta、Ta*Dte、Ta*Dho的系数可以发现,税收征管和机构持股改善了企业的信息不对称和代理问题,高治理企业进行避税不会增加企业的债务成本,反而可以降低其债务成本。其次,我们分析以股权成本为因变量的回归。由Ta、Ta*Dte、Ta*Dho的系数可以发现,高治理组企业避税降低股权成本的幅度远大于中低治理组。以上结果在支持假设2的同时,也充分说明了“现金流入效应”和“交易费用效应”大小决定了避税对融资成本的影响,从而证明了本文所述理论机制的合理性。

表3是模型3的回归结果用于验证假设3。Cr*Ta系数显著为负,说明企业避税程度越高,持有资金对企业价值的提升作用越弱。进一步,结合Cr的回归系数可以发现,当企业避税程度较高时,企业持有资金量的增加不仅无法提升企业价值,反而会造成损害。以Etr列的回归结果举例,当企业实际税率比法定税率低20%以上时,资金持有量增加会降低企业的价值。可见,企业避税降低了企业的资金配置效率,这就验证了假设3。

表4是模型4的回归结果用于验证假设4。Fc*Ta的系数显著为负,企业避税程度越高,等额融资成本对企业价值损害越大,并且其损害程度会随着避税程度的增加而大幅上升。这就验证了假设4。同时,结合表1的回归结果可以发现,较之避税对融资成本的影响,避税对企业的融资成本-价值敏感度影响非常剧烈:随着避税程度的上升,等额融资成本对企业价值的损害也在大幅上升。此时,避税虽然可以略微降低企业的融资成本,但是这种融资成本降低会被等额融资成本的价值损害效应大幅上升所抵消。可见,通过避税降低融资成本不一定可以提升企业价值。

表1 避税对融资成本的影响

表2 公司治理对避税与融资成本关系的影响

表3 避税对资金配置效率的影响

表4 避税对等额融资成本损害企业价值程度的影响

(二)稳健性检验

本文进行了如下稳健性检验:(1)更换回归方法。本文的核心变量是企业避税程度,我们采用各地区各行业分年计算的平均避税程度作为避税程度的工具变量,对模型进行2SLS估计。(2)更换因变量;在计算债务融资成本时,分母使用利息支出+利息资本化-按当期利率计算的利息支出;在集权股权资本成本时,采用PEG 法测算的融资成本;(3)在各个回归中加入公司治理变量,包括第一大股东持股比例、董事长总经理两职合一、独董比例、高管持股比例等。上述检验与前文结论基本一致,囿于篇幅不再报告。

五、结论与政策建议

企业避税可以通过“现金流入效应”和“交易费用效应”两种途径对企业的融资成本产生相反的影响。基于2004~2013年我国上市公司数据的实证结果显示,总体而言,避税会提高企业的债务融资成本,降低企业的股权融资成本。但受公司治理机制影响,上述机制对不同企业效果不同。由于公司治理机制大幅的降低了“交易费用效应”,高治理水平企业避税可以显著地降低其债务与股权融资成本。进一步研究发现,避税会降低企业的资金配置效率。并且,随着避税程度的提升,同样一单位融资成本对企业价值的损害也会增加。可见,避税虽然可能降低企业融资成本,但这不一定可以提升企业价值。

上述研究结论对企业和政府部门提供了启示:(1)避税虽然可以在一定程度上降低企业的融资成本,但不一定可以提升企业价值。特别是对中、低公司治理水平企业而言,通过避税降低融资成本是得不偿失的。而良好的公司治理机制可以在很大程度上缓解避税引发的信息不对称和代理问题,从而增加避税的正面效应。因此,企业应该两方面并举:一方面,自觉提升纳税遵从度,严控避税行为,将其纳入风险控制体系中;另一方面,不断加强公司治理机制建设。(2)政府应该深刻认识到税收征管的公司治理效应,优化税收征管工作。各级税务部门应贯彻落实国家税务总局《关于坚持依法治税更好服务经济发展的意见》,做到依法征管、依法征税,抑制避税造成的代理问题[28]。同时,本文研究结果也从另一个侧面说明了:较高的企业实际税负不仅会增强企业的避税激励,还会增加企业融资成本。当前,我国企业所得税的名义税率虽在国际上处于适中位置,但费用扣除标准较为严格,加之较高的流转税率,我国企业实际负担较重[29]。因此,在当前我国面临“融资难、融资贵”的严峻形势下,税收政策制定者可以考虑通过适当调低企业所得税税率或放松费用扣除标准,缓解企业融资成本较高的问题,并减少企业避税所造成的效率损失。

注释:

①Hanlon 和Heitzman指出的,正当和不正当的避税行为难以区分,因此本文将所有减少或推迟缴交税款的行为均视为避税。同时,考虑到流转税进行避税难度较大,本文主要就企业所得税避税行为展开讨论。

②详见《税收征管法》第十九、二十和二十四条,《税收征管法实施细则》第二十四、二十九和三十四条和“国家税务关于发布《中华人民共和国企业所得税年度纳税申报表(A 类,2014年版)》的公告”。

③税收征管法》第五十四、五十六和五十七条和第五章赋予了税务部门税务监督检查权和处罚权。

④限于篇幅本文不做列示,如果需要可向作者索取。

⑤短期债务利率按一年期贷款利率计算,长期债务利率按三年期贷利率计算。

⑥等于净利润与经营活动产生的净现金流之差除以期末资产。

⑦指我国的各省、自治区、直辖市与计划单列市。

⑧计算方式为(总市值+债务)/资产,非流通股价格用资产价格代替。

[1]Chen,K.,Chu,C.Internal Control versus External Manipulation:A Model of Corporate Income Tax Evasion[J].The Rand Journal of Economics,2005,36(1):151—164.

[2]Desai,M.,Dyck,A.,Zingales,L.Theft and Taxes[J].Journal of Financial Economics[J].2007,84(3):591—623.

[3]Desai,M.,Dharmapala,D.Corporate Tax Avoidance and Firm Value[J].The Review of Economics and Statistics,2009,91(3):537—546.

[4]Lim,Y.Tax Avoidance,Cost of Debt and Shareholder Activism:Evidence from Korea[J].Journal of Banking &Finance,2011,35(2):456—470.

[5]Hasan,I.,Hoi,C.,Wu,Q.,Zhang,H.Beauty is in the Eye of the Beholder:The Effect of Corporate Tax Avoidance on the Cost of Bank Loans[J].Journal of Financial Economics,2014,113(1):109—130.

[6]Dyreng,S.,Hanlon,M.,Maydew,E.Long—run Corporate Tax Avoidance[J].The Accounting Review,2008,83(1):61—82.

[7]孙刚.税务稽查、公司避税与债务融资成本[J].山西财经大学学报,2013,35(3):78—89.

[8]Robinson,J.,Sikes,S.,Weaver,C.Performance Measurement of Corporate Tax Departments[J].The Accounting Review,2010,85(3):1035—1064.

[9]Atwood,T.,Drake,M.,Myers,L.Book—tax Conformity,Earnings Persistence and the Association between Earnings and Future Cash Flows[J].Journal of Accounting and Economics.2010,50(1):111—125.

[10]Blaylock,B.Tax Avoidance,Large Positive Temporary Book—Tax Differences,and Earnings Persistence[J].The Accounting Review,2012,87(1):91—120.

[11]蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009,(11):144—155.

[12]Clasessens,S.,Fan,H.Corporate Governance in Asia:A Survey[J].International Review of Finance,2002,3(2):71—103.

[13]Haw,I.,Hu,B.,Hwang,L.,Wu,W.Ultimate Ownership,Income Management,and Legal and Extra—Legal Institutions[J].Journal of Accounting Research.2004,42(2):423—462.

[14]曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009,(3):143—151.

[15]Hanlon,M.,Hoopes,J.,Shroff,N.The Effect of Tax Authority Monitoring and Enforcement on Financial Reporting Quality[J].Journal of the American Taxation Association,2014,36(2):137—170.

[16]王震.机构投资者持股与会计稳健性[J].证券市场导报,2014,(5):14—19.

[17]Chhaochharia,V.,Grinstein,Y.CEO Compensation and Board Structure[J].The Journal of Finance,2009,64(1):231—261.

[18]何丹,何玉霞,高上雅.社保基金持股偏好与治理效果的实证分析——基于股东积极主义的视[J].中国会计评论,2014,12(3—4):295—312.

[19]Bushee,J.,Carter,E.,Gerakos,J.Institutional Investor Preferences for Corporate Governance Mechanisms[J].Journal of Management Accounting Research,2014,26(2):123—149.

[20]Jesen,C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Revie.1986,76(2):323—329.

[21]Dyck,A.,Zingales,L.Private Benefits of Control:An International Comparison[J].The Journal of Finance,2004,59(2):537—600.

[22]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009,(12):137—150.

[23]袁洋.环境信息披露质量与股权融资成本——来自沪市A 股重污染行业的经验证据[J].中南财经政法大学学报,2014,(1):126—136.

[24]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013,(6):47—53.

[25]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152—160.

[26]李小荣,刘行,傅代国.女性CFO 与资金配置[J].经济管理,2013,35(12):100—110.

[27]吕伟,陈丽花,隋鑫.避税行为干扰了市场对信息的理解吗[J].山西财经大学学报,2011,3(10):13—20.

[28]马蔡琛,郑改改.我国地方政府间税收竞争的空间计量分析——基于省际面板数据的考察[J].河北经贸大学学报,2014,(9):87—92.

[29]龙朝晖,王妍,周丽贤.“两税合一”前后外资工业企业转移竞价动因探析[J].广东商学院学报,2013,(2):47—57.