投资者情绪对商业银行风险承担影响实证研究

2015-04-06王帅

王 帅

(1.中南林业科技大学 经济学院,湖南 长沙 410014;2.中南林业科技大学 产融研究中心,湖南 长沙 410014)

商业银行是金融市场的主体之一,特别是在间接融资比重大的中国金融市场,商业银行更是具有举足轻重的地位。截至2014年12月31日,商业银行总资产达134.8 万亿元,比2013年末增加16万亿元,同比增长13.5%,资本充足率为10.76%,不良贷款率仅为1.25%,商业银行显现出较好的发展势头。然而,当前商业银行风险因素较多,经济增长速度放缓、地方融资平台风险逐渐暴露、产业结构的调整、互联网金融的冲击以及金融脱媒带来的经营压力等都给商业银行带来了一定的风险隐患,商业银行的经营环境由过去相对稳定转变为复杂多变,其对风险承担的管理难度也大为增加。

以往对商业银行风险承担的研究大多从宏观经济状况、货币政策等外部经营环境,或银行公司治理等内部因素等角度来分析商业银行风险承担的影响因素。近年来,随着资本市场的发展,投资者对企业的经营行为影响越来越大,在当前资本市场投资者情绪逐渐高涨的背景下,探讨投资者情绪对商业银行风险承担的影响规律,无疑对商业银行的风险管理具有较为重要的理论价值和实践意义。

一、文献综述及研究假设

投资者情绪是市场参与者情绪的集合,能够反映市场投资者的投资意愿与市场运行状况,其变化不仅直接对资产价格产生影响,而且能够对市场参与主体的行为产生重要影响。商业银行是金融市场的一类重要参与主体,其风险承担行为本质上是商业银行根据内外环境而进行资源配置的行为。在稳健型业务上配置的资源较多,则商业银行风险承担较小;反之,在激进型业务上配置的资源较多,则其风险承担较大。在行为金融学的分析框架下,投资者的情绪可以通过不同渠道来影响商业银行风险承担行为,具体来说,投资者情绪对商业银行风险承担有以下影响:

一是管理层对投资者情绪的迎合行为。刘红忠和张昉(2004),Polk和Sapienza(2001)的研究表明,越是价格被高估的企业越是容易过度投资[1][2]。史金艳,李燕和李延喜(2012)认为如果经理人拒绝投资者认可的项目,投资者会出售股票[3]。潘敏和朱迪星(2010)的研究表明,即使经理人理性,投资者的情绪波动也会导致经理人的迎合行为产生[4]。刘志远和靳光辉(2013)认为投资者情绪不仅影响证券估价,而且影响公司资本投资决策,投资者情绪对投资非效率有“恶化”和“校正”两方面的作用[5]。夏雨辰(2014)发现不同市场的投资者情绪敏感程度有所差异。张庆和朱迪星(2014)改变Baker等提出的基于投资者非理性假设下的经理人三目标体系,分析了投资者情绪对企业投资行为的影响,认为企业管理层会有迎合投资者情绪,从而产生“迎合投资行为”,但管理层持股会抑制迎合投资行为[6]。现有研究虽然较少研究投资者情绪对商业银行投资行为的影响,但商业银行作为一类特殊的企业,其经营行为也可能会受到投资者情绪的影响。在投资者情绪高涨时,其对未来有更高的预期,而为了提高股权价值,商业银行经营管理者会迎合投资者情绪和预期,进一步采取扩张的经营行为,如增加贷款的投放额度、投资不确定性项目等。在迎合动机的驱动下,商业银行所承担的风险会随着投资者情绪的高涨而增加。

二是情绪传染所引起的过度乐观和过度自信会影响商业银行的风险承担。二级市场投资者会将其情绪传染给企业管理层,造成管理层的过度自信或过度乐观(悲观),从而形成商业银行的投资过度(投资不足),因此投资者情绪会对商业银行风险承担产生影响。现有研究从理论或实证角度分析了投资者情绪,以及管理层乐观对企业或银行风险承担的影响。余明桂、李婉丽、章细贞等研究发现过度自信的管理者,其所在企业的风险承担水平更高[8][9][10]。Nofsinger(2005)认为投资者情绪会影响商业银行管理层的乐观程度[11]。张丞、卢米雪和桑璇(2014)证实了投资者情绪对商业银行高管乐观程度的影响[12]。由此可见,投资者情绪可能会使商业银行管理层出现过度乐观或过度自信,从而导致商业银行业务扩展速度超出其实际承担能力,进而增加其风险承担水平。

三是股权融资渠道。投资者情绪使商业银行股票价格偏离其基本价值,影响商业银行增发新股的股权融资成本,进而影响企业投资行为。Chang(2006)等的研究结果表明,投资者情绪会影响股权融资的成本,进而对企业的风险承担行为产生影响[13]。Bakke和Whited(2010)的研究结果表明投资者情绪会改变企业的风险投资决策,其中一部分原因在于投资者情绪可能会引起股权融资成本变动[14]。投资者情绪会引起股票价值的波动,邱静和杨晓莉(2014)认为银行资产价值波动率会影响其融资成本[15]。因此,当市场情绪高涨时,投资者对银行资产价值的乐观预期可能会降低其在债券市场和股权市场的融资成本,并增加资金的供应,商业银行管理层因此可能会扩大融资规模,并扩张其业务,从而增加商业银行的风险承担水平。

基于以上三方面的分析,本文提出理论研究假设(H1):投资者情绪对商业银行风险承担水平会产生正向影响,即投资者的乐观情绪会增加商业银行风险承担水平。

二、实证研究设计及数据处理

本文以上市商业银行为实证研究对象,运用面板数据模型进行实证检验理论假设(H1),从而讨论投资者情绪对商业银行风险承担的影响。

(一)实证研究样本

在实证研究过程中,部分城市商业银行和农村商业银行的数据难以获取,因此本文选取在沪深证券市场上市交易的16家商业银行为研究样本。同时为了保证数据统计口径一致,样本期自新会计准则实施开始,即2007~2013年。为了增加样本数量,本文采用季度数据进行模型参数估计和实证研究。数据来源于国泰安数据库、上海证券交易所网站和深圳证券交易所网站。

(二)投资者情绪的度量

关于投资者情绪的度量,已有研究大多从整体市场的角度选取投资者情绪的度量指标,如姚德权等(2010)[16]、李合龙和冯春娥(2014)[17]等,区别于以上研究,本文从单支股票的角度来衡量投资者情绪,选取换手率(Turnover)作为投资者情绪的原始度量指标,并运用该指标作进一步的处理。由于换手率不能区分投资者情绪中的乐观和悲观情绪,本文将原始换手率(Turnover)乘以正负系数作为投资者情绪(SEN)的度量指标:

其中,SENd为个股的每日的投资者情绪,Return为商业银行个股的日回报率,为了与商业银行风险承担和其他控制变量的周期一致,本文在计算个股每日投资者情绪的基础上计算季度内日平均投资者情绪度量季度投资者情绪,度量结果如图1所示。

图1 投资者情绪(SENd)图示

图1中,横坐标为不同商业银行在不同时期的样本编码,纵坐标为商业银行风险承担的度量结果。可以发现,投资者情绪有较强的波动集聚的特点。借鉴李合龙和冯春娥(2014)的研究,运用经验模态分解方法(Empirical Model Decomposition,EMD),将投资者情绪中的低频、中频和高频部分进行分解[17],从而在不同时间尺度下度量投资者情绪:

步骤1:对原始投资者情绪加入白噪声,生成包含噪声的投资者情绪SEN(t);

步骤2:确定SEN(t)的局部极大值(a)和局部极小值点(b),利用样条函数把a和b链接起来,构成上下包络线(u1和l1);

步骤3:计算包络线的平均值m,并将原始投资者情绪减去m,得到新的序列Y1(t):

步骤4:判断Y1(t)是否是IMF,如果Y1(t)满足IMF的条件,则令Y1(t)=g1(t),g1(t)为原始投资者情绪的第一个IMF,衡量了投资者情绪的高频率分量,若Y1(t)不符合IMF的条件,则Y1(t)视作新的SEN(t),重复操作g1,i(t)=g1,i-1(t)-m1,i,直至最终的结果符合IMF分量的条件。

步骤5:对剔除第一个IMF分量后的投资者情绪进行再次分解,重复分解步骤,即可依次得到高频至低频的投资者情绪分量IMF1~IMFn。按照以上步骤,可以得到投资者情绪的最终分解结果如图2所示。

图2显示,原始的投资者情绪序列可以分解为8个分量,按频率高低分别为turnimf1~turnimf8,频率越高,周期越短,投资者情绪对信息和市场的变化也越敏感,反映了投资者情绪的短期变化。随着周期延长,投资者情绪的变化曲线,如turnimf5~turnimf8越来越平滑,代表了投资者情绪的周期性和长期变化。

图2 EMD 分解后的投资者情绪图示(turnimf1~turnimf8)

(三)商业银行风险承担的度量方法设计

参考郭丽丽和李勇(2014)等相关研究[18],本文采用Z值指数度量商业银行风险承担水平:

其中,ROA 为银行的净资产回报率,CAR 为银行的资本充足率,σi(ROA)it为银行净资产回报率的标准差。

(四)面板数据模型的构建

面板数据模型可以有效地解决遗漏变量的问题,并且由于面板数据同时具有横截面和时间两个维度,可以提供更多个体动态行为的信息。同时,面板数据模型可以扩大样本容量,提高估计的精确度[19]。基于以上考虑,本文设计了面板数据模型来分析投资者情绪对商业银行风险承担的影响,模型的基本设定如下:

其中,yi,t为商业银行的风险承担,Senti,t为投资者情绪变量,分别为投资者情绪的原始变量和图2所描述的8个分量(turnimf1~turnimf8)。xi,t=(xi,t,…,xk,t)代表控制变量,分别代表股票收益率(return)、波动率(vol)、银行规模(scale)、每股盈利(eps)、盈利能力(roe和roa)、收入增长率(incomegrow)、GDP增长率(gdpgrow)、房地产指数(resindex)和物价指数(cpi)等控制变量。μi,t是面板数据模型的残差序列,包含了不可观测的商业银行个体特殊效应及随机扰动。

三、面板数据模型的参数估计及结果分析

首先对面板数据模型的自变量进行筛选,筛选的方法是计算自变量和商业银行风险承担(Zindex)之间的相关系数,剔除相关系数不显著的自变量或控制变量。相关系数的检验结果如表1所示。

表1 相关性检验结果

对于Z 值指数,与其呈负相关关系的变量分别有投资者情绪(SENd,turndiimf4,turndiimf5,turndiimf6,turndiimf7和turndiimf8)、股票收益率(return)、波动率(vol)。与其呈正相关关系的变量分别有:银行规模(scale)、物价指数(cpi)、每股盈利(eps)和盈利能力(roe和roa)。相关系数的计算结果初步验证了商业银行风险承担的影响因素,也在一定程度上证明了投资者情绪与商业银行风险承担呈正相关关系,即投资者情绪的高涨会提高商业银行风险承担水平。

在处理面板数据时,应首先判断是使用固定效应模型还是随机效应模型,本文运用FE 与RE 估计量进行检验,发现投资者情绪与商业银行风险承担的面板数据模型应使用随机效应模型进行参数估计,以Z值指数作为商业银行风险承担的因变量,模型参数估计结果如表2所示。

表2 面板数据模型估计结果(基于Zindex的商业银行风险承担影响因素模型)

Waldχ2统计量为800.15,显著性概率为0.000,证明所构建的模型整体拟合优度较好,但该模型有部分系数不显著,为了进一步优化模型,对面板数据模型进行逐步回归,得到最终的模型参数估计结果如表3所示。

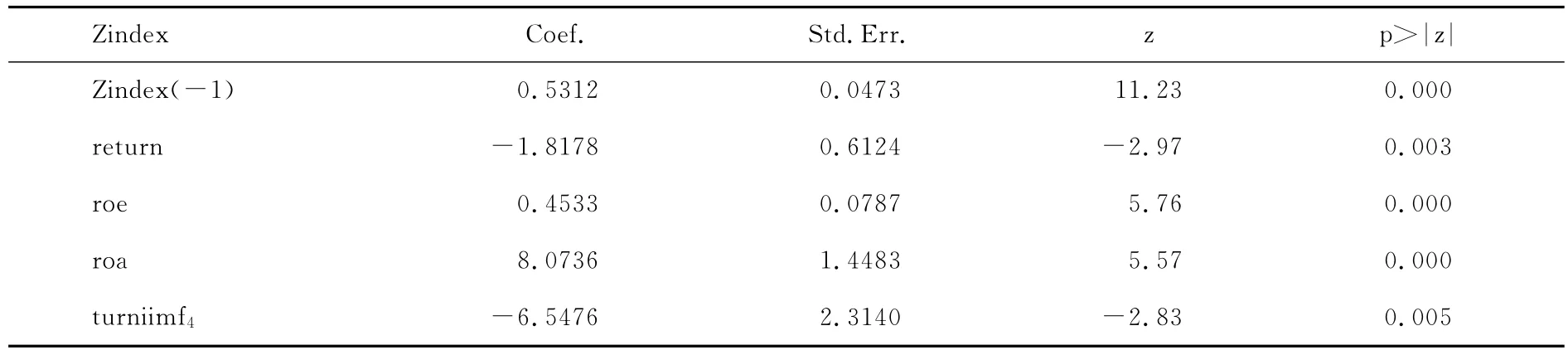

表3 面板数据模型的逐步回归估计结果(基于Zindex的商业银行风险承担影响因素模型)

从以上实证结果可知,针对基于Z值指数的商业银行风险承担,投资者情绪对其有显著的影响作用,并且,投资者情绪与商业银行风险承担呈正相关关系,即随着投资者情绪的提高,商业银行风险承担程度也会增加,这一实证结果验证了本文所提出的研究假设。当前股票市场迎来了新一轮的发展,2015年4月1日,沪深证券市场成交额达到了11131.41亿元,股票市场在经济体系中的地位与作用与日俱增。随着股票市场投资者情绪高涨,上证指数从2014年6月30日的2048.33点上涨到2015年4月3日的3863.93点,投资者参与市场交易热情急剧上升,融资余额明显放大,在此背景下,商业银行应警惕其风险承担的增大,尽量做到未雨绸缪,防范风险于未然。

投资者情绪的不同因素对商业银行风险承担的影响也有较大的差异,结合相关系数分析的结果可以发现,中期和长期的投资者情绪(turndiimf4、turndiimf5、turndiimf6、turndiimf7)对商业银行风险承担的影响更为明显,而中期(turndiimf4)的影响尤为显著,这与本文采用季度数据度量商业银行风险承担有一定的关系,也反映了商业银行风险承担是一种中长期经营行为,其风险资产的配置周期相对较长,因而对短期或高频投资者情绪变化并不敏感。同时,就逐步估计的实证结果来看,投资者情绪的长期成分对商业银行风险承担的影响并不十分明显。从长期来看,商业银行的风险资产经营大多有其自身的战略规划,而投资者情绪难以对其长远发展规划产生实质性影响。

从模型的参数估计结果还可以发现,商业银行风险承担具有较强的持续性,当期的风险承担与自身滞后一期有较强的关联性,滞后一期对当期风险承担的影响均超过了0.5。商业银行盈利能力与风险承担呈现出负相关关系,商业银行较强的利润创造能力往往是其综合竞争力的体现,受风险控制、经营管理等多方面因素的影响,同时,盈利能力强的商业银行也意味其风险应对能力也更强,其风险拨备也更充分。

四、结论及启示

商业银行风险承担是其业务经营和扩张的结果,也是信用风险、市场风险和操作风险等各类风险的综合体现。本文运用2007~2013年上市商业银行的数据,通过构建面板数据模型,实证检验了投资者情绪对商业银行风险承担的影响。研究结果表明:(1)股票市场投资者情绪高涨会提升商业银行风险承担水平,这一结论与本文的理论假设(H1)一致;(2)不同时间维度下的投资者情绪对商业银行风险承担的影响也会有所差异,投资者情绪对商业银行风险承担的影响关系主要由投资者情绪的中期成分所引致。这一方面反映出商业银行风险承担的调整需要一定的时间,同时也表明商业银行有其自身发展战略,其风险承担水平并不与投资者情绪的长期变化一致;(3)商业银行盈利能力的提高能降低其风险承担水平,利润创造能力是银行经营实力的体现,只有实现更多的收益,才能使商业银行获得更高的安全边际。商业银行在风险管理过程中应加强对投资者情绪的关注,尤其要关注投资者情绪的中期变化情况,避免出现过度乐观或迎合行为,从而使商业银行风险承担控制在合理范围内。

[1]刘红忠,张昉.投资者情绪与上市公司投资——行为金融角度的实证分析[J].复旦学报(社会科学版),2004,(5):63—68.

[2]Polk C.,Sapienza P.The Stock Market and Corporate Investment:A Test of Catering Theory[J].Review of Financial Studies,2009,22(1):187—217.

[3]史金艳,李燕,李延喜.投资者情绪下企业投资行为及其成长性研究——来自中小企业板上市公司的经验证据[J].大连理工大学学报(社会科学版),2012,(2):60—64.

[4]潘敏,朱迪星.企业的投资决策在迎合市场情绪吗?——来自我国上市公司的经验证据[J].经济管理,2010,(11):124—131.

[5]刘志远,靳光辉.投资者情绪与公司投资效率——基于股东持股比例及两权分离调节作用的实证研究[J].管理评论,2013,(5):82—91.

[6]张庆,朱迪星.投资者情绪、管理层持股与企业实际投资——来自中国上市公司的经验证据[J].南开管理评论,2014,(4):120—139.

[7]刘青云,杨有振.基于前景理论的商业银行风险承担实证研究[J].商业研究,2015,(5):93—99.

[8]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013,(1):149—163.

[9]李婉丽,谢桂林,郝佳蕴.管理者过度自信对企业过度投资影响的实证研究[J].山西财经大学学报,2014,(10):76—86.

[10]章细贞,张欣.管理者过度自信、公司治理与企业过度投资[J].中南大学学报(社会科学版),2014,(1):15—22.

[11]Nofsinger J.R.Social Mood and Financial Economics[J].Journal of Behavioral Finance,2005,6(3):144—160.

[12]张丞,卢米雪,桑璇.投资者情绪、银行管理者乐观与风险承担[J].山西财经大学学报,2014,(4):48—57.

[13]Chang X.,Tam L.,Tan T.J.,Wong G.The Real Impact of Stock Market Mispricing-Evidence from Australia[Z].University of Melbourne,Working Paper,2006.

[14]Bakke T.,Whited T.Which Firms Follow the Market?An Analysis of Corporate Investment Decisions[J].Review of Financial Studies.2010,23(5):1941—1980.

[15]邱静,杨晓莉.公允价值与我国上市商业银行融资成本[J].中南财经政法大学学报,2014,(5):72—78.

[16]姚德权,黄学军,杨光.中国机构投资者情绪与股票收益关系研究[J].湖南大学学报(社会科学版),2010,(6):46—50.

[17]李合龙,冯春娥.基于EEMD 的投资者情绪与股指波动的关系研究[J].系统工程理论与实践,2014,(10):2495—2503.

[18]郭丽丽,李勇.货币政策、资本监管与商业银行风险承担的门槛效应:理论与经验证据[J].南方经济,2014,(12):19—35.

[19]耿德伟.收入不平等与经济发展——基于中国省际面板数据的分析[J].北京工商大学学报(社会科学版),2014,(4):17—25.

[20]陆岷峰,汪祖刚.中国商业银行盈利能力持续性研究——基于2002-2012年的商业银行非平衡面板数据[J].经济与管理评论,2015,(3):100—111.

[21]田杰,刘蓉,刘勇.农村银行业结构与中小企业生成——基于中国县域面板数据的经验证据[J].华中农业大学学报(社会科学版),2014,(2):74—79.