作业成本法在供应链管理成本核算中的应用

2015-03-26许宏斌

□文/许宏斌

(陕西省水产工作总站 陕西·渭南)

一、研究背景

科技的日新月异,尤其是三次科学技术革命,极大地丰富了人们的物质生活。人们在享受空前丰富的物质带来的便利的同时,卖方市场悄然过渡为买方市场,消费者的选择权力不断增进,“注意力经济”作为一种稀缺资源,已成为企业提高自身竞争能力的动力。为了开拓市场,国际往来日益频繁,世界贸易组织的成员国迄今为止已发展到159 个,便印证了国际贸易对于提高一国综合实力所产生的巨大推动作用。新的世界经济格局之下,企业之间的竞争,伴随着规模定制、柔性生产等新型生产方式的不断涌现,已演变为供应链之间的竞争。

供应链管理要求链上的关联企业之间以一种全新的商业运作模式协同合作,把自己看成是整条供应链中的一员,和其他成员一起协同计划、共享信息和进行业务流程的处理,从而快速应对商业环境的变化带给企业的考验,及时为其所服务的市场创造价值。要实现这一目标,建立跨企业的集成式支持系统无疑是关键的一步;其次,要求企业站在全局的高度制定生产作业计划,组织生产,以实现供应链整体利益的最大化而并非以企业自身的利益为唯一考量。虽然供应链集成能带来巨大的效益,但由于每个企业的管理各自其特点,企业在供应链中所处的地位并不相同,软硬件水平和信息不对称造成的沟通障碍和信息共享不及时、不充分,这些问题都会造成在供应链管理中难以形成统一的集成标准,因而无法均衡地分配供应链集成取得的共同利益;而其中一个重要的集成标准就是由链上企业共同生产完成的产品成本的核算。

二、作业成本法相关理论

成本核算是按照现行的会计制度,依据一定的规范计算材料费、人工费、管理费、财务费等的一种核算方法;但这种管理方法有时不能反映出所从事的活动与成本之间的直接联系。而作业成本法(ABC 成本法)是一种“基于活动的成本管理”,主要关注生产运作过程,加强运作管理,关注具体活动及相应的成本,使得人们能够看到成本的消耗和所从事工作之间的直接联系,这样人们可以分析哪些成本投入是有效的(可增值作业),哪些成本投入是无效的(不增值作业),从而有区别地采取管理方式的一种定量管理方法。作业成本法的这一优点,符合企业围绕物料转化组织生产(MRP)的思想,使其得到了广泛的应用,本文将其原理运用于供应链管理的成本核算中,以便链上关联企业进行成本的统计和利益的分配。

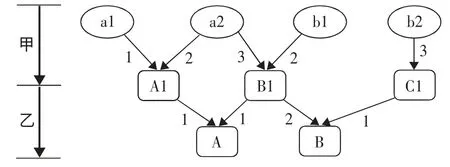

为了简化模型,假设供应链上由两家企业甲、乙进行协同生产,甲为上游企业,将原材料a1、a2、b1、b2 转化为中间产品A1、B1、C1,乙再将中间产品转化为最终产品A 和B,物料清单(BOM 清单),如图1所示。(图1)

图1

三、基于供应链管理的作业成本法

(一)作业成本法的含义。作业成本法是指通过资源动因的确认、计量,以作业为间接费用归集对象,首先归集资源费用到作业上,再归集作业成本到产品或顾客上的一种间接费用分配方法。根据库珀及卡普兰的研究,作业包括四类:单位作业、批别作业、产品别作业、过程作业。

(二)基于供应链管理的作业成本法

1、归集资源费用到作业。在归集资源费用到作业的这一过程中,一些专属于某项作业的资源是不需要分配的,只有那些为多项作业所共同耗费的费用才需要确认资源动因(如人工小时数、面积、距离、人数、使用次数等)。在传统作业成本计算方法中,生产企业的产品成本=直接人工+直接材料+制造费用的分摊。

作业成本法应用于供应链成本管理之中,要求成本管理对象不再局限于企业内部,而应涉及整个供应链范围内的作业链和价值链,以系统理论和信息技术为基础,对供应链的流程进行重新设计和重点控制,尽可能改进“增值作业”,消除“非增值作业”,确定关键作业点,优化作业链和价值链,形成为满足最终顾客需求的一系列作业的集合体。每个成员企业都可看作为最终顾客提供产品或服务的一项作业,每一项作业的完成都要消耗一定的资源和形成一定的价值,转移到下一项作业,直至形成最终产品。运用作业成本管理方法进行供应链成本管理,能够从成本优化的角度改造作业和重组作业流程,对供应链中的各项作业进行成本效益分析,从而有针对性地重点控制供应链成本。

2、归集作业到最终产品。供应链协同生产的目的是为了快速响应顾客多样化的需求,而这必然导致设计、生产和管理成本的增加,如何在满足顾客要求的基础上实现成本最小化,是供应链管理中一个客观而现实的问题。在归集作业到最终产品的过程中,供应链上的成员企业应该消除企业间的界限,将其视为一个集合体,一个虚拟的企业。而事实上,供应链中的最终产品是由链上的生产企业共同制造完成的,这就带来了成本如何在不同企业之间有效和合理分摊的问题。

在归集作业到最终产品的过程中,由于上下游企业选择的作业的设备和方法不同,可能会引起企业之间选择作业成本动因的差异。可以在各企业的作业成本动因都选定之后,根据成本动因的数目建立相同数目的成本库,同质的成本动因将归集相关的成本——建立不同的成本库并按多个成本动因分配间接费用。各作业成本库的作业成本,应通过确定成本动因分配系数以计算各成本对象的作业成本,其分配公式如下:

成本动因分配系数=某作业中心发生的作业成本÷该作业中心可提供的作业量

某成本计算对象应分配的某项作业成本=该成本计算对象耗用的该项作业的成本动因数×成本动因分配系数

某成本计算对象的作业成本=该成本计算对象应分配的各项作业成本之和

供应链是由供应商、制造商、分销商、零售商直至最终客户的一个功能网络结构,一般情况下,供应链上的企业数量越多,作业成本动因和成本计算对象的数量就越多,通过作业成本库来逐级分配作业成本,可以准确核算供应链上各成员企业的作业成本,解决权衡成本和满足顾客多样化需求之间的矛盾,将是一种能有效提升顾客满意度的决策工具。供应链成本管理应通过供应链中各节点企业对顾客满意度的层层控制,在提高顾客服务水平和降低供应链成本的均衡中挖掘利润。

四、总结

采用传统的成本管理方式,根据作业成本法的计算公式,必然会造成批量大的产品承担了更多的制造费用、采购费用、销售费用及其他管理费用,而小批量的产品则相反;导致高估了高产量产品的成本和低产量产品的利润,低估了高产量产品的利润和低产量产品的成本,产品的成本真实性下降,对企业的决策起了错误的导向作用。

为了实现供应链降低总成本,整体利益最大化的目标,企业必须冲破传统成本观念的束缚,成本核算不应局限于企业内部,还应当将供应链上供应商、最终顾客等其他成员企业的成本因素考虑在内,对现有的成本核算系统进行调整。作业成本法在供应链管理中的应用,可以为企业提供更真实的作业成本动因,从而有助于管理者更好地进行成本控制和生产决策,改善整个供应链的成本结构,从根本上提升企业的竞争力。

[1]Silveira GD,Borenstein D,Fogliat FS.Mass Customization:Literature Review and Research Directions[J].International Journal of Production Economics,2001.72.1.

[2]Daniel S.Product Configuration Frameworks Survey[J].IEEEIntelligentSystem,1998.13.

[3]解伟肖,宗刚.产品族的作业成本法核算模型初探[J].经济研究导刊,2009.4.