合同能源管理创新融资模式下的项目收益分配研究

——融入碳交易模式的分析

2015-03-24张蓓佳

张蓓佳

(安徽大学 管理学院,安徽 合肥 230601)

合同能源管理创新融资模式下的项目收益分配研究

——融入碳交易模式的分析

张蓓佳

(安徽大学 管理学院,安徽 合肥 230601)

通过将碳交易模式融入到合同能源管理项目中,从而形成一种创新性的合同能源管理项目融资模式,应用Shapley值方法分别研究了在该融资模式下的合同能源管理项目四个参与方:节能服务企业、用能单位、金融机构和碳排放权需求方的收益分配问题。研究结果表明:各参与方之间的合作会使得合作联盟的收益增加,同时各参与方均可从合作联盟中获得各自收益水平的增加,这样既可以保持收益分配的公平合理性,又可以保证各参与方有足够的积极性来推动和继续保持这种合作,维持了合作联盟的稳定性。

合同能源管理项目;收益分配;Shapley值;碳交易

一、引言

合同能源管理是指专业化的节能服务企业与用能单位签订节能服务合同,为其节能改造项目提供约定的服务,用能单位以该项目产生的节能效益向节能服务企业支付服务费用的一种商业运作模式。这种模式起源于发达国家,能够缓解能源短缺和环境恶化的趋势,因此在世界范围内得以广泛传播。我国自1998年藉由世界银行、全球环境基金、中国节能促进项目引入合同能源管理,自此节能服务企业得到了较快的发展,迄今为止已经形成产业化规模。目前,在我国合同能源管理项目的实施过程中,一种由节能服务企业负责进行项目融资,而项目所产生的节能效益由用能单位和节能服务企业来分享的节能效益分享模式被广泛的采用,其应用占比高达47%。采用这种模式的优势在于可以降低项目的实施门槛,提高用能单位节能的积极性,但是这种模式也存在融资难的问题,由于我国大部分节能服务企业属于民营企业,本身规模并不大,信用度也比较低,因此很难从传统的融资渠道,例如通过商业银行贷款,得到项目融资。根据中国环境科学学会与产业发展工作委员会发布的数据来看,目前我国现有的节能服务企业的对合同能源管理项目的投入仍以自有资金为主,占全部投资的65.2%;其次才是银行贷款,仅占28.1%。但是节能服务企业光靠自有资金恐怕很难满足企业的发展需求,因此在传统融资渠道之外,为节能效益分享型合同能源管理项目探索新的融资模式就显得尤为必要。

2005年2月,《京都协议书》正式生效后,碳交易在国际上发展迅速,得到越来越多的重视,有人称之为继蒸汽机、石油和信息革命之后的第四次产业革命[1]。所谓碳交易是指买卖双方通过购买合同或碳减排购买协议,进行温室气体排放权的交易,其基本原理是购买方向出让方购买温室气体的减排额,再将购得的减排额用于缓解温室效应,实现减排的目标。在指定的6种温室气体中,碳化合物占到了很大的比例,其中二氧化碳和甲烷占到了一半以上,因此国际上也将碳交易的对象定为碳的减排额。而合同能源管理项目实施的目的在于为用能单位节能,节能必然会带来减排的效果,根据专家统计,每节约1度电就相应节约了0.4千克标准煤,相当于减排了0.997千克二氧化碳,即减排了0.272千克的碳。既然合同能源管理项目中所节约的能源能够带来减排的作用,相当于为用能单位增加了额外的碳减排额,那么这部分减排额就可以用来交易,而交易所得的收益就可以用于合同能源管理项目。由此可见把碳交易机制融入合同能源管理项目,从而形成一种创新性的融资模式是具有一定的可行性的。

二、文献综述

国外对于合同能源管理的研究要早于国内,因此这方面的研究成果有很多,主要体现在两个方面:(1)合同能源管理项目实施对社会经济的影响。Patari和Sinkkonen用两轮德尔菲法研究了芬兰的节能服务企业对于合同能源管理项目的应用,并确定了合同能源管理项目能够为整个国家所带来的经济效益[2]。Zhang等用一个包含节能项目改造和新建工程的案例来说明合同能源管理项目的成本与收入,证明了项目的实施能够为项目参与者和整个社会带来经济及环境绩效[3]。(2)合同能源管理中出现的问题研究。Deng等用决策模型决策出合同能源管理项目的最优实施期限,该期限可以平衡节能服务企业的招投标竞争力和潜在的收入损失[4]。Li用模糊综合评价方法评估出合同能源管理项目在中国的钢铁、化学、建筑、电力和能源五个领域的融资瓶颈,并讨论了存在于这些领域的融资限制因素[5]。同样的,国外对于碳交易方面的研究成果也比较丰富,集中体现在以下三个研究方向上:(1)引入碳交易对社会经济的影响。Narayan和Sharma探索了2005年引入的欧洲碳排放交易计划对国家社会经济所带来的影响,包括碳排放量的降低以及国家环保财政收入的增加[6]。(2)各国碳交易机制的探索。Tang等基于多代理模型研究了不同的碳交易机制设计所带来的影响,以求找到最适合中国的碳交易机制[7]。Gambhir等指出了印度在2050年之前想要解决环境恶化和经济增长之间的矛盾就必须引入碳交易机制,并通过能源系统模型模拟了几种碳交易机制的应用过程,得出CDM机制是最适合印度发展的模式[8]。(3)碳交易和碳税机制之间的比较。Zakeri等测试了在碳交易和碳税两种模式下的企业供应链表现,得出碳交易模式下企业供应链中碳排放量的减少与成本的上升之间存在非线性的关系,而碳税模式中这个关系可以找到线性规律[9]。

但是纵观国外关于合同能源管理和碳交易的研究,发现还鲜有将碳交易模式与合同能源管理项目相结合并形成一种新的融资模式的研究。近年来,倒是国内陆续有学者将目光投向了该领域。张岩设计了融入碳减排交易的合同能源管理项目融资模式,并利用实物期权定价方法对排放权进行了估价[10]。尚天成等提出了基于节余排放配额碳交易下的合同能源管理项目融资模式,并指出该模式的限制条件和应用建议[11]。郭广涛等估计了西部节能服务产业的发展潜力并提出开展西部碳交易市场试点可以支持节能服务产业发展的政策建议[12]。可以看出在该领域国内仅有的三篇文献中有两篇是针对融资模式构建的研究,另外一篇也仅提出了可以引入碳交易市场发展节能服务产业的思想,并未做深入的探讨和研究。当前对于这种全新融资模式的理论研究尚不成熟,对于该融资模式下将会出现的收益分配问题更是没有涉猎。

鉴于此,本文就在汲取国内外相关研究成果的基础上研究了融入碳交易模式的合同能源管理项目收益分配问题,一方面可以丰富对于该创新性融资模式的理论研究成果,为后来的研究人员提供研究方向,起到抛砖引玉的作用;另一方面也可以用理论来指导实践,为将来实践工作中可能出现的收益分配问题提出理论上的解答。

三、Shapley值法在融入碳交易模式的合同能源管理项目收益分配过程中的应用

Shapley值法是Shapley在1953年提出的一种合作博弈解的经典方法。所谓合作博弈就是参与方通过合作共同取得尽可能大的利益的竞争决策过程,主要研究参与方达成合作时如何分配合作所得的收益。融入碳交易模式的合同能源管理项目包含了若干个参与方,它们共同合作,为取得更多的利益而做出努力,分担风险,它们之间的关系也可以看作是一个合作博弈的过程。同时相对于其他研究收益分配的方法,例如纳什讨价还价模型、核仁法及核心法等等,Shapely值法还具有运算简单性和结果唯一性的特点,因此本文就采用Shapley值法来研究融入碳交易模式的合同能源管理项目收益分配问题。

(一)Shapley值法

设集合I={1,2,…,n}, 如果对于I的任何一个子集S都对应着一个实值函数V(S),满足:

V(φ)=0(φ表示空集)

(1)

V(S1∪S2)≥V(S1)+V(S2),S1∩S2=φ

(2)

则称[I,V]为n人合作对策,V为定义在I上的特征函数,V(S)为合作联盟的收益, 并且联盟人数增多时, 整个联盟所获得的收益不会减少。

用xi表示I中的成员i从合作的最大收益V(I)中应得的一份收益, 合作收益的分配用x=(x1,x2,…,xn)表示, 显然该合作成功需要满足以下条件:

(3)

xi≥V(i),i=1,2,…,n

(4)

其中V(i)表示个体i不与其他个体合作时所取得的收益, 而V(I)则表示所有个体合作时的最大收益。

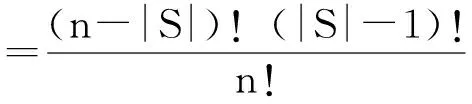

Shapley值由特征函数V决定, 记为xi(V), 则有:

xi(V)=∑S∈SiW(|S|)[V(S)-V(Si)],i=1,2,…,n

(5)

(6)

其中Si是I中包含i的所有子集, |S|是子集S中参与合作的个体的数量,W(|S|)是加权因子。V(S)表示包含了个体i的子集S取得的收益,V(Si)是子集S中除去个体i所得到的收益[13]。

(二)融入碳交易模式的合同能源管理项目运作模式

一般来说,在传统融资模式,也就是节能效益分享型模式下的合同能源管理项目的参与方有三个,分别是节能服务企业、用能单位和金融机构。节能服务企业与用能单位签订合同能源管理项目合同,在合同期内向用能单位提供节能改造服务;在项目建设完成后,用能单位在一定的效益分享期内,依照合同事先约定的比例与节能服务企业共同分享项目所产生的节能效益;同时在节能工程改造过程中所产生的项目相关投入由节能服务企业通过向金融机构融资来支付,在贷款期满之后,再由节能服务企业负责偿还贷款。这就是传统融资模式下合同能源管理项目运作模式,在图1中也得到了体现。而融入了碳交易模式之后,合同能源管理项目的参与方有所改变,存在于传统融资模式中的金融机构被碳排放权需求方所取代。从图1中可以看出,融入碳交易模式与基于传统融资模式下的合同能源管理项目运作模式在节能服务企业提供节能改造服务以及与用能单位之间按比例分享节能收益方面是相同的,不同之处在于节能服务企业的融资对象变成了碳排放权需求方,节能服务企业通过向碳排放权需求方出售一定数量的碳排放权获取排放权交易款,并将所得的交易款用于合同能源管理项目,出于对碳排放权的需求,从需求方那里获得资金比从传统金融机构融资要更容易。

图1 基于传统融资模式及融入碳交易模式的合同能源管理项目运作模式

当然这一全新运作模式的顺利实现,需要满足两个基本假设条件:首先,碳排放权需求方和用能单位要处于同一强制性的基于碳排放权的交易体系中,同时碳排放权交易的价值要高于排放权交易本身的成本,这样才能保证合同能源管理项目所节余的碳排放权对于双方来说是有交易价值的[14]。其次,碳排放权的所有权归属于用能单位,用能单位可以委托与其合作的节能服务企业代为进行碳排放权的交易,这样做的优势在于节能服务企业可以直接获得交易款并用于合同能源管理项目,保证了其资金运用的自主性。

(三)基于Shapley值法的融入碳交易模式的合同能源管理项目收益分配方案

根据对融入碳交易模式的合同能源管理项目运作模式的分析,可以将节能服务企业C,用能单位E和碳排放权需求方N看作一个合作对策[I,V],其中I={C,E,N}, 特征函数V(S)为节能服务企业、用能单位和碳排放权需求方三者组成的不同联盟所对应的收益。

1.当子集=S(C)时,表示节能服务企业不与用能单位以及碳排放权需求方合作,希望利用自有资金和技术来完成项目,但是用能单位是合同能源管理项目的委托方,缺少了它的参与,项目也不会存在,因此在这种情况下节能服务企业的收益V(C)=0。

2.当子集=S(E)时,表示用能单位不与节能服务企业以及碳排放权需求方合作,它不选择合同能源管理模式,同时不向其他机构融资,而希望依靠自身的财力和技术独立完成节能改造,在这种情况下用能单位的收益记为V(E)。

3.当子集=S(N)时,表示碳排放权需求方希望独立完成项目,但是缺少了用能单位的参与,项目也就不复存在,因此在这种情况下碳排放需求方的收益V(N)=0。

4.当子集=S(C,E)时,表示节能服务企业与用能单位希望结成合作联盟,依靠各自的自有资源,共同完成合同能源管理项目,此时二者合作的收益记为V(C,E)。

5.当子集=S(C,N)时,表示节能服务企业与碳排放权需求方合作希望能够完成项目,但是此时缺少了用能单位的参与合作,项目没有委托方,因此也不存在这样的项目。在这种情况下,二者合作的收益V(C,N)=0。

6.当子集=S(E,N)时,表示用能单位与碳排放权需求方合作,用能单位直接和碳排放权需求方就结余的碳排放交易权进行交易,解决节能改造项目的资金问题,此时二者合作的收益记为V(E,N)。

7.当子集=S(C,E,N)时,表示节能服务企业、用能单位和碳排放权需求方均参与到合作联盟中去,即三者愿意通过相互合作来完成合同能源管理项目,三者之间的合作模式在(二)节中已表述清楚。此时三者合作的收益为V(C,E,N)。

根据Shapley值法和以上对特征函数的分析,得到融入碳交易模式的合同能源管理项目的收益分配方案如下所示:

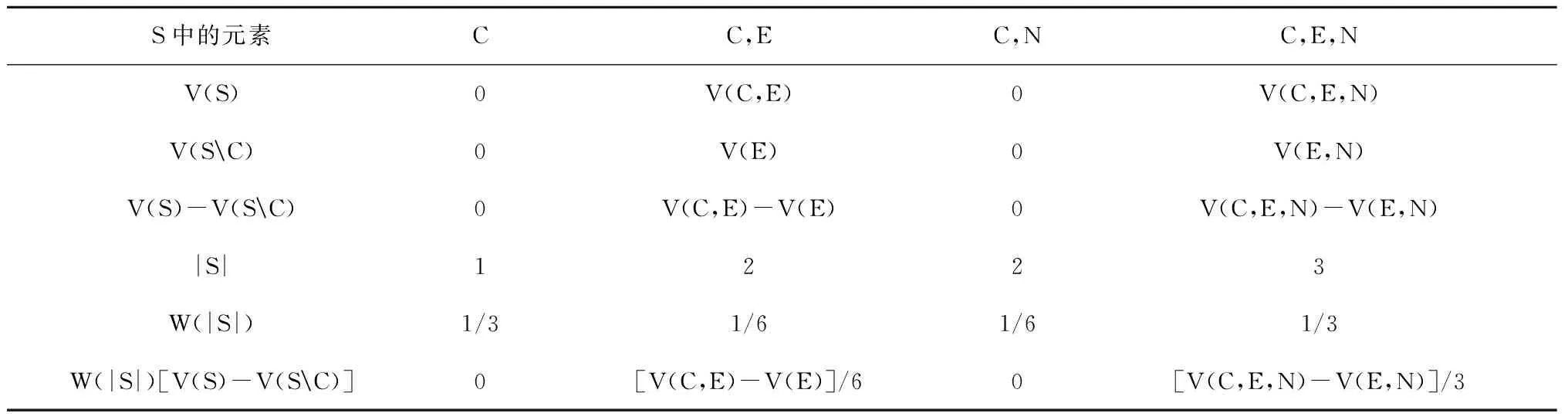

(1)首先计算节能服务企业所得到的收益分配,如表1所示。

表1 节能服务企业收益分配表

S中的元素CC,EC,NC,E,NV(S)0V(C,E)0V(C,E,N)V(SC)0V(E)0V(E,N)V(S)-V(SC)0V(C,E)-V(E)0V(C,E,N)-V(E,N)|S|1223W(|S|)1/31/61/61/3W(|S|)[V(S)-V(SC)]0[V(C,E)-V(E)]/60[V(C,E,N)-V(E,N)]/3

由表1和Shapley值公式可知节能服务企业的Shapley值为:

xC(V)=∑C∈SW(|S|)[V(S)-V(SC)]

=[V(C,E)-V(E)]/6+[V(C,E,N)-V(E,N)]/3

(7)

(2)然后计算用能单位E所得到的收益分配,如表2所示。

由表2和Shapley值公式可知用能单位的Shapley值为:

xE(V)=∑E∈SW(|S|)[V(S)-V(SE)]

=V(E)/3+V(C,E)/6+V(E,N)/6+V(C,E,N)/3

(8)

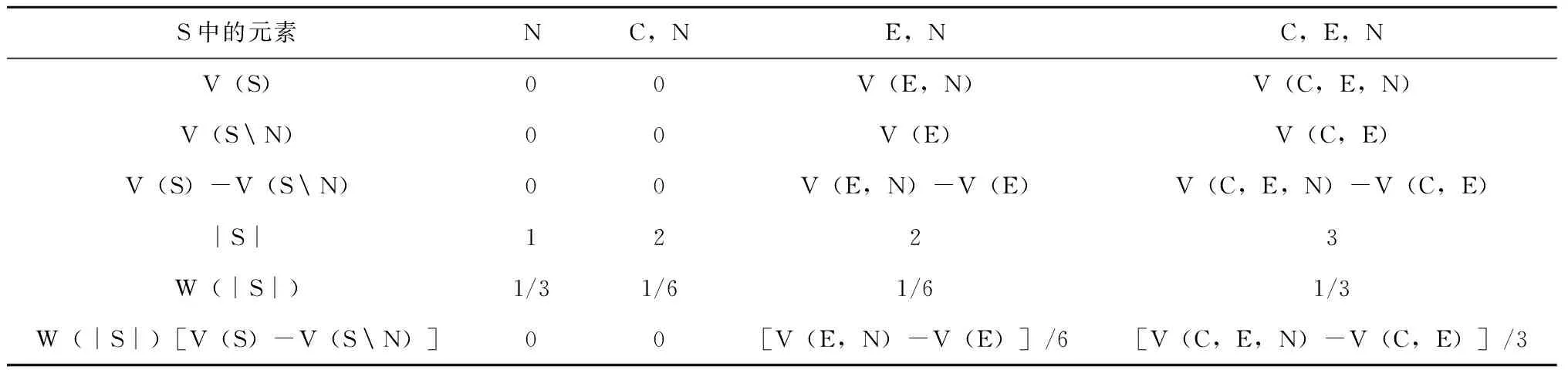

(3)最后计算碳排放权需求方N所得到的收益分配,如表3所示。

由表3和Shapley值公式可知碳排放权需求方的Shapley值为:

xN(V)=∑N∈SW(|S|)[V(S)-V(SN)]

=[V(E,N)-V(E)]/6+[V(C,E,N)-V(C,E)]/3

(9)

表2 用能单位收益分配表

S中的元素CC,EE,NC,E,NV(S)V(E)V(C,E)V(E,N)V(C,E,N)V(SC)0000V(S)-V(SE)V(E)V(C,E)V(E,N)V(C,E,N)|S|1223W(|S|)1/31/61/61/3W(|S|)[V(S)-V(SE)]0V(C,E)/6V(E,N)/6V(C,E,N)/3

表3 碳排放权需求方收益分配表

S中的元素NC,NE,NC,E,NV(S)00V(E,N)V(C,E,N)V(SN)00V(E)V(C,E)V(S)-V(SN)00V(E,N)-V(E)V(C,E,N)-V(C,E)|S|1223W(|S|)1/31/61/61/3W(|S|)[V(S)-V(SN)]00[V(E,N)-V(E)]/6[V(C,E,N)-V(C,E)]/3

四、算例分析

为了更加直观地描述融入碳交易模式下的合同能源管理项目中节能服务企业、用能单位和碳排放权需求方之间的收益分配方案,本节将通过一个算例来加以说明。

假设V(E)=100,V(C,E)=150,V(E,N)=120,V(C,E,N)=200, 将数值分别代入(7)、(8)和(9)三式中去,得到:

xC(V)=(150-100)/6+(200-120)/3=35

xE(V)=100/3+15-/6+120/6+200/3=145

xN(V)=(120-100)/6+(200-150)/3=20

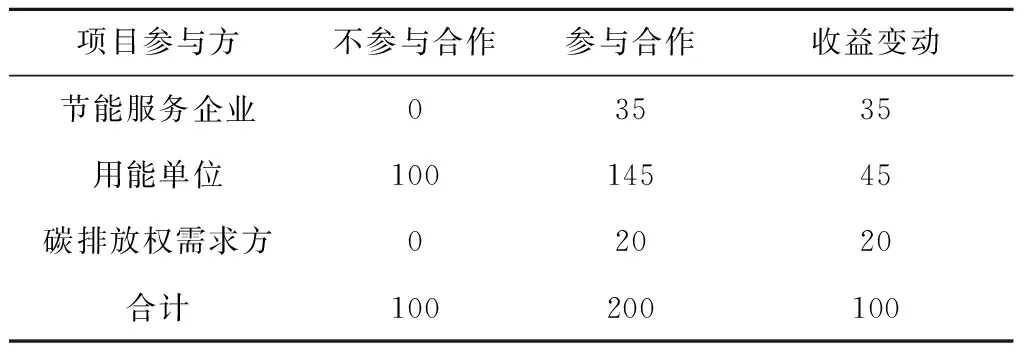

将算例的结果体现在表4中,从中可以看出:(1)节能服务企业、用能单位以及碳排放权需求方之间的合作使得整个合作联盟的收益大幅增长,比三者不参与合作的收益之和要高100,增加比率达到100%。(2)应用Shapley值对收益进行分配之后,三个合作参与方的收益比不参与合作时的收益均有增加,节能服务企业的收益增加了35,用能单位的收益增加了45,碳排放权需求方的收益增加了20。

表4 节能服务企业、用能单位和碳排放权需求方参与前后收益比较

项目参与方不参与合作参与合作收益变动节能服务企业03535用能单位10014545碳排放权需求方02020合计100200100

五、结论及展望

本文用Shapley值法研究了融入碳交易模式的合同能源管理项目收益分配问题,给出各项目参与方的收益分配方案,并通过具体的算例得出结论:各参与方之间的合作会使得合作联盟的收益增加,同时各参与方均可从合作联盟中获得各自收益水平的增加,这样既可以保持收益分配的公平合理性,又可以保证各参与方有足够的积极性来推动和继续保持这种合作,维持了合作联盟的稳定性。与以往的研究相比,本文为融入碳交易模式的合同能源管理项目各参与方的收益分配问题作出理论上的解答,同时还可以为将来的实践工作提供分配依据,具有理论和实践上的双重意义。

但是,用Shapley值方法进行收益分配也存在一定的缺陷,它在分配时并没有考虑各参与方在合作中要分摊的风险[15]。因此在今后的研究中有必要将各参与方所需承担的各种风险考虑进来,对该方法进行修正,以设计出一套更加科学合理的收益分配方案。

〔1〕 孙红.合同能源管理实务[M].北京:中国经济出版社,2012:2-3.

〔2〕 SATU PATARI,KRISI SINKKONEN. Energy service companies and energy performance contracting:is there a need to renew the business model? Insights from a Delphi study[J].JournalofCleanerProduction,2014,66:264-271.

〔3〕 XIAOLING ZHANG,ZEZHOU WU,YONG FENG,et al.Turning green into gold:a framework for energy performance contracting in China's real estate industry[J].JournalofCleanerProduction,2014:1-8.

〔4〕 QIANLI DENG,LIMAO ZHANG,QINGBIN CUI,et al. A simulation-based decision model for designing contract period in building energy performance contracting[J].BuildingandEnvironment,2014,71:71-80.

〔5〕 YAN LI. AHP-Fuzzy evaluation on financing bottleneck in energy performance contracting in China[J].EnergyProcedia,2012,14:121-126.

〔6〕 PARESH KUMAR NARAYAN,SUSAN SUNILA SHARMA. Is carbon emissions trading profitable?[J].EconomicModeling,2015,47:84-92.

〔7〕 LING TANG,JIAQIAN WU,LEAN YU,et al. Carbon emission trading scheme exploration in China:A multi-agent-based model[J].EnergyPolicy,2015,81:152-169.

〔8〕 AJAY GAMBHIR,TAMARYN A NAPP,CHRISTOPHER J M,et al. India's CO2emissions pathways to 2050:Energy system,economic and fossil fuel impacts with and without carbon permit trading[J].Energy,2014,77:791-801.

〔9〕 ATEFEZAKERI,FARZAD DEHGHANIAN,BEHNAM FAHIMNIA,et al. Carbon price versus emissions trading:A supply chain planning perspective[J].Int.J.ProductionEconomics,2014,9:1-9.

〔10〕 张岩.融入碳减排交易的合同能源管理项目融资模式设计[D].天津:天津大学,2010.

〔11〕 尚天成,高俊卿,刘培红,等.节余排放配额合同能源管理项目融资模式的构建[J].天津大学学报(社会科学版),2012(1):7-9.

〔12〕 郭广涛,郭菊娥,柴建.西部发展节能服务的低碳效应及其政策研究[J].管理评论,2010(6):34-37.

〔13〕 谭春桥,张强.合作对策理论及应用[M].北京:科学出版社,2011:127-128.

〔14〕 尚天成,刘培红,李欣欣,等.节能量保证型合同能源管理项目的收益分配[J].天津大学学报(社会科学版),2013(4):298-301.

〔15〕 刁丽琳,朱桂龙,许治.基于多权重Shapley值的联盟利益分配机制[J].工业工程与管理,2011(4):79-84.

(责任编辑 周吉光)

A Research on Income Allocation of EPC Project under an Innovative Financing Mode—on the Analysis of the Integration of Carbon Trading Mode

ZHANG Bei-jia

(Anhui University,Hefei,Anhui 230601)

By introducing carbon trading financing mode to EPC project,a new financing mode of EPC project has formed. The income allocation issue has been studied under this mode by using Shapely value method. The research results show that cooperation among four parties involved which are energy saving companies,energy units,financial institutions and demand side of carbon emissions,will make the alliance to increase revenue,in the meanwhile,the parties involved can get their income levels increase from alliance. It can not only keep the fairness of the distribution of income,but also ensure that the participants have enough enthusiasm to promote and continued to maintain this cooperation,and the stability of the cooperative alliance.

energy performance contracting project; income allocation; Shapley value; carbon trading

10.13937/j.cnki.sjzjjxyxb.2015.06.009

2015-08-13

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2015.06.009.html

时间:2015-12-20 15:30

国家自然科学基金项目(71401001);安徽省哲学社科项目(AHSKQ2014D96);安徽大学博士科研启动资金项目(J10113190111)。

张蓓佳(1984—),女,安徽淮南人,管理学博士,安徽大学管理学院讲师,主要研究方向:能源经济管理。

F270

A

1007-6875(2015)06-0052-06