传统农户正规金融借贷的需求意愿与影响因素实证分析

——基于广东省云浮市524户农户的调查

2015-03-21张乐柱张少宁

□张乐柱 刘 娟 张少宁

传统农户正规金融借贷的需求意愿与影响因素实证分析

——基于广东省云浮市524户农户的调查

□张乐柱1刘 娟2张少宁1

金融服务具有普惠性,传统农户具有借贷权利。剖析其影响因素有利于促进需求由“意愿”向“有效”转化。以广东省云浮市524户农户为例,将样本特征与农户对正规金融的借贷需求关系进行分析后提出假设。利用Logistic模型进行验证,发现农户户主特征与农户借贷意愿没有显著关系,农户年人均收入及是否以农业收入为主、是否有家庭成员在政府部门任职、是否了解正规金融贷款原则及程序、是否参与信用评级等因素对农户借贷需求意愿影响显著。提出金融服务供给应以农户需求为导向,进一步深化信用评级,增加农户贷款可得性,引导资金流向农业生产及农村经济发展的方向。

传统农户;正规金融;借贷意愿;Logistic模型

一、引言

农村金融是农村经济的核心,作为我国农业生产经营的主体,农户是农村金融市场的主要需求主体,然而长期以来借贷需求难以得到满足。随着农户生产产业化以及农村产业结构调整,农户信贷需求也逐渐细分,需求量呈现多样层次性特点,因此,探析影响农户获得借贷资金的因素,有利于有效金融供给,破解约束。云浮市作为全国24个农村改革试验区之一,在信用体系平台建设等方面进行了有益探索。本文拟以云浮市传统农户对正规金融需求意愿为分析对象,详解不同层次农户的借贷需求现状,据此得出相应结论并提出政策建议。

颜志杰等(2005)认为影响农户获得借贷资金的因素主要包括户主年龄、家庭的财产状况、非农就业人数、正规贷款用途及地区经济条件等。而易小兰(2012)以江苏、河南、甘肃三省农村正规金融机构农户贷款为例,得出影响农户正规借贷需求的因素有农户对正规金融机构借贷政策的认知程度、家庭生产经营总支出、家庭房产与耐用品总折价、地区差异等因素。孔荣(2010)通过对陕西农户的调查,发现农户的文化程度、家庭年收入水平、是否购买农业保险等因素对农户的信贷可得性有显著正效应,而家庭负债水平、农户承担风险意愿及是否曾经违约对农户借贷可得性有显著负效应。张春海(2011)指出农户年龄、受教育程度、家庭经营产业、农户种植作物面积、人均纯收入及对正规金融的了解程度是影响农户借贷参与意愿的主要因素。

已有研究多以农户自身特征及家庭特征为主要分析变量,忽略了外部金融环境对农户借贷意愿的影响,本文在借鉴已有研究成果基础上,结合云浮市农村金融改革现状,将农户是否参加信用评级以及金融网点距离作为影响农户对正规金融借贷需求的影响因素,做进一步的探讨。近几年,随着农村经济发展、农村金融改革以及农村劳动力流动性的加强,影响农户借贷行为因素及其作用大小也有所变化,本文以云浮市524户传统农户的借贷需求情况为例进行分析。

二、样本来源及样本特征

(一)样本来源

本次调查以广东省金融改革试点云浮市作为调研地区,涉及5个县(区),68个乡镇,186个村(街道),采用随机调查方式,共发放问卷600份,收回有效问卷524份。

(二)样本特征描述分析

云浮市作为广东省农村金融改革实验区,在征信体系的建立、金融产品创新等方面取得了一定成绩。结合云浮市特征,我们从户主特征、农户家庭特征、金融生态环境、农户所在地区几个方面展开调查。户主特征包括户主年龄、户主受教育年限,农户家庭特征包括农户家庭有固定收入工资人数、有无家人在政府部门任职或担任村干部、家庭劳动力负担系数、家庭收入来源、农业收入占家庭总收入比例、家庭耕地数、年人均纯收入、家庭有无结余,金融生态环境包括农户是否参加信用评级、农户是否了解正规金融贷款原则及程序、农户住处5公里以内有无农信社等。

1.户主特征

(1)户主年龄与借贷需求

户主的年龄阶段不同,各项家庭支出也有所差异,婚嫁、子女上学、建房、老人医疗等较大金额一般发生在30-60岁之间,比较容易产生借贷需求。根据统计调查结果,各年龄段不同借贷需求人数及比例如表1所示,有借贷需求的农户户主年龄分布呈先升后降趋势,有借贷需求的农户年龄在40-50岁之间最多。可见,户主年龄对正规金融的借贷需求有一定影响。40-50岁人群正处于家庭负担相对较重阶段,除生产经营性需求外,还面临赡养老人、抚养子女等问题,对资金需求较大。

表1 不同年龄阶段农户借贷需求

说明:本文数据在统计分析划限时遵循统计学中“上限不在内”原则。

(2)户主受教育年限

农户受教育年限的长短影响着农户对借贷知识的了解程度及农业生产率等因素,从而影响借贷需求。根据调查显示,受教育年限不同的农户,他们的借款需求意愿不同、借款用途、借款渠道以及借款数额存在区别。受教育程度越高借贷需求越大,接受6年及其以下教育的农户借贷需求最小,占总数的7.84%,接受7-10年教育农户的借贷需求较旺盛,有56.86%的农户有借贷需求。

表2 不同受教育年限农户借贷需求

(3)农户所在区域差异

云浮市共有五个县(区),农村金融改革在各个县(区)都已经展开,其中郁南县信用评级等农村信用体系改革取得较大成效,其他县(区)也取得了不同成效。不同区位农户的收入水平、经营活动存有差异,其借贷需求在借款额度、借款数量、借款频率等方面也存在差异。如表3所示,云浮市借贷需求发生行为最高的是郁南县,其次是新兴县。广东省政府批准云浮市为农村改革发展试验区后,郁南就被设为金融改革试验区。截止2010年9月,建成18个信用村,3736 农户参与信用等级评定;建立了全省首家县级综合性征信中心;筹集金融扶贫基金1000 万元, 向全县4497户贫困户实施整体授信5000万元;发放扶贫贷款231户227.5万元(张乐柱,2011)。这些都为农户借贷需求及借贷行为的发生创造了良好的生态环境,而金融生态的改善促进了所在地区农户的借贷意愿。

表3 不同地区农户的借贷需求

2.农户家庭特征

(1)农户社会关系特征

在农村,农户是否有家人或亲戚在政府部门任职或担任村干部对于农户获得正规金融借贷有一定影响,一方面这类农户有信息或人脉优势,另一方面在政府部门任职或担任村干部可以间接代表着农户的信用状况。被调查的524户农户中,有106户有家人或亲戚在政府部门任职或担任村干部,其中有59人有借贷意愿,占有借贷意愿总数的55.66%。而没有家人或亲戚在政府部门任职或担任村干部的农户中,有借贷需求的为47.1%。

表4 有家人在政府部门任职农户的借贷需求

(2)农户家庭收入来源

本次调查将家庭收入来源分为农业(包括农林牧渔)、外出务工收入、本地政府或企业工资收入、家庭经营收入与其他。农业收入指农户以家庭为单位发生的与农林牧渔相关的农业生产活动所得扣除成本后的收入;外出务工收入指家庭成员受雇于本地或外地的企业或个人所获得的收入;本地政府或企业工资收入指由家庭成员在政府或企业就职获得的收入;家庭经营收入指农户或家人从事个体经营或经营企业获得的收入。通常情况下,不同的收入来源收入水平不同,涉农经营或生产的季节性较强、风险各异,从而导致农户产生不同的借贷需求。在统计分析时,我们把不同的收入来源分为农业和非农业收入来源,以上各项中除了农业以外的其他收入都计入非农业收入。调查结果显示,所有农户中以农业生产为主要收入来源的为424户,占绝大多数,其中191户有借贷需求,向正规金融机构借贷意愿更强,占有借贷需求总数的74.9%。

表5 不同收入来源农户借贷需求

(3)家庭劳动力负担与借贷需求

劳动力负担指农户家庭中子女教育、老人赡养等情况的存在,用总人数与劳动力人数的比重来表示其大小。一般而言,劳动力负担较大的家庭子女支出、老人赡养或非劳动人口的抚养负担较重,教育、医疗等支出相对较高,其借贷需求相应较高。以云浮市为例,劳动力负担为1-2(不包括2)之间的农户数量最多,其次是2-3(不包括3)之间,这意味着每户每人要负担1-3人。调研结果显示,73.66%农户的劳动力系数介于1-3之间,这些农户也是借贷需求意愿最强的群体。农户家庭劳动力系数达到3及其以上的占比较少,这部分农户的借贷需求也仅占总借贷需求的5.88%。

表6 不同劳动力负担的农户借贷需求

(4)家庭耕地数量与借贷需求

尽管农户对家庭耕地仅有使用权,但在《物权法》颁布后,明确其用益物权,政策已初步允许试点贷款抵押。因此,耕地数量作为家庭农业生产规模的一个参考指标,一定程度影响农户借贷需求。从调查结果来看,当家庭耕地数量为2-5亩时,农户的借贷需求最强,占有借贷意愿总数的47.84%;家庭耕地数2亩以下的农户借贷意愿次之,占有意愿借贷总人数的31.76%,见表7。

表7 家庭耕地数量不同的农户借贷需求

(5)资产总额与借贷需求

农户家庭资产总额直接反映农户家庭的经济实力以及收入水平,是决定其是否有借贷需求的直接因素。一般而言,资产总额较大的家庭借贷需求较小。表8描述了云浮市不同资产总额的农户在借贷需求意愿、借款用途、借款途径等方面的区别。总体看,随着资产总额的增加,农户借贷需求变化趋势不明显,呈波动状态,其在每个不同的资产区间,有借贷意愿的人数都占该区间总人数一半左右。但资产为10-30万的农户在全部有借贷需求农户中借贷意愿最强,占比36.86%,意味着该部分农户有通过借贷扩大农业生产或发展非农经营的意愿。

表8 不同资产总额的农户的借贷需求

(6)农业收入占总收入的比重

从调查结果来看,当农业收入占总收入的比重为20%-50%时,农户的借贷需求最大,而占比在20%以下及50%-80%或80%以上时,农户的借贷需求意愿依次递减。这说明,农业收入占比较低时,非农收入为主要收入来源的农户借贷需求小。而传统农户若农业收入为主要来源(50%以上),有效需求不足,借贷意愿也相对较低。正是那些非农收入已占一定份额、而农业经营也是重要来源的农户,拓展了经营渠道,并且因由非农收入对农业的补贴,借贷风险降低,有效需求提高,借贷意愿增强(参见表9)。

表9 农业收入占总收入比重与农户借贷需求

(7)家庭人均纯收入

从收入划分的几个阶段来看,年人均收入在5000元以下,5000-8000元之间,以及8000-20000元之间的人数相差不大。这几个区间内,有借贷意愿的农户占区间总人数的一半左右。总的来说,这几个区间有借贷需求人数占所有有借贷需求人数的比例在30%左右。可见,农户家庭年人均收入的差异对借贷需求影响不大。

(8)农户家庭结余

在被调查的524户农户中,家庭有结余的为415家,占总数的79.2%。有结余的农户中51.33%的农户有借贷意愿,家庭无结余的农户有38.53%农户有借贷意愿。从数据统计来看,家庭有结余的农户借贷意愿高于家庭无结余的农户。

(9)农户家庭有固定收入的人数

农户家庭有固定收入人者,则资金来源比较稳定,不会出现资金需求的大幅波动。计算结果显示,家庭无固定收入者的农户借贷需求发生率为45.81%,有1-2个固定收入者的农户借贷需求发生率为54.15%,占所有有借贷意愿者48.63%。

表10 不同人均纯收入农户的借贷需求

表11 农户家庭有固定收入者与农户借贷意愿

3.金融生态环境

(1)农户参加信用评级与借贷需求意愿

云浮市多数乡镇已经完成信用村建设,根据调查,290户农户所在的村、镇未开展过信用村的评定,占总数的63.9%,这与政府宣传有些出入。有72%的农户(317户)表示不了解信用户的评定,仅28%的农户表示了解。对于信用户在贷款方面的优惠政策,有69.1%的农户表示不了解。244户农户认为信用评级对获得贷款没有帮助,这一数字占总数的55.3%。占总数21.2%的农户参加了信用评级,其中38%信用等级为优秀,42%为良好,仅1%信用等级为较差。对于没有参加信用评级的农户而言,认为即使评级也无法获得贷款,其次是没有借款计划因此不参加,也有农户对信用评级持怀疑态度。

(2)对正规金融机构涉农业务的了解程度与借贷需求意愿

农户对金融机构涉农业务的了解程度不同,对金融资源的利用意愿与利用率也必然存在差异。农户涉农业务了解程度与借贷行为特征如表12所示。

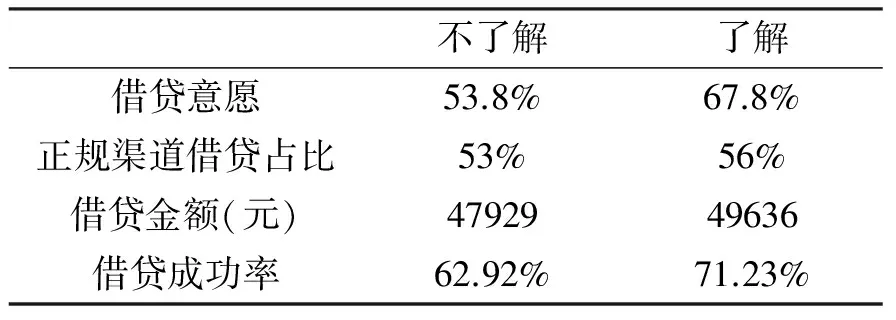

表12 农户对涉农业务了解程度与借贷需求特征

农户涉农业务了解程度能够显著影响借贷意愿。对金融机构涉农业务不了解的农户53.8%有借贷意愿,而了解的农户67.8%有借贷意愿,提高了14个百分点。不了解金融机构涉农贷款业务的农户约有53%的借款来自正规金融机构;而了解的农户这一比例提高至56%。因此,金融机构市场营销,增强金融信息透明度,将明显提高农户从正规金融机构借款比例、借贷金额、借贷成功率,缓解借贷配给约束。

(3)金融网点设置便利(农户住所路程5公里)与借贷需求

调查结果显示,农户家庭周围没有任何金融网点的农户借贷意愿最弱,仅有20%的农户有借贷打算。当金融网点从无到有时,农户借贷意愿增强,有借款意愿的农户比例增至30%以上。说明由于农户家庭周围的金融网点增强了农户获得金融服务的便利程度,影响农户的借贷意愿和借贷渠道。

三、农户借贷需求因素的实证分析

(一)研究假说

根据调查结果的直观分析,我们从理论上认为影响农户金融需求行为的因素包括家庭社会关系、农户所处地区差异、户主年龄、农户家庭收入来源、家庭劳动力负担、户主受教育年限、家庭耕地数量、农户家庭资产总额、对正规金融机构涉农业务的了解程度、农户住所附近(路程5公里)的金融网点数等。借款利率作为借贷资金的价格本应成为影响农户借贷行为的主要因素,但由于中国正规金融市场利率不完全市场化,难以反映资金的稀缺程度和真实成本,不能成为有效的市场信息传导工具,所以利率不是中国农户的主要决策变量(韩俊等,2007)。这也同时说明,尽管当前农村金融市场借贷利率浮动空间加大,在卖方市场前提下,金融机构在发放贷款时,也不可能按照市场定价,习惯性做法是在一定区间内,区别不同贷款主体实施有差别的贷款利率。故而本文也未将贷款利率作为因素之一。

假说1:户主特征中户主年龄、户主受教育年限等对农户借贷需求影响为正。

假说2:农户家庭人均年收入、有固定工资收入成员数、耕地数量、社会关系、劳动力负担、家庭收入有无结余、资产总额、收入来源对农户借贷需求影响为负。家庭人均年收入、农户家庭资产总额越多的农户借贷需求较小,家里有人在政府等部门工作、家庭收入来源稳定、且劳动力负担小的农户借贷需求较小。

假说3:农户是否参加信用评级、对正规金融机构涉农业务的了解程度、农户住所附近的金融网点数对农户借贷需求影响为正。参加信用评级的农户有较好的信用保证,更容易获得贷款;农户对正规金融机构涉农业务了解越多,借贷需求较大;农户住所附近金融网点多,办理业务方便,农户借贷需求也较多。

(二)模型选择

根据上文分析,对影响农户借贷需求的因素提出理论假说,并采用二元Logistic模型对云浮市农户借贷需求影响因素作进一步分析,明确各因素作用大小和不同影响程度。根据调查问卷结果,仅能对农户有需求且农信社等机构有供给的情况进行分析,影响农户是否有借贷参与意愿的因素间由于不存在有序的排列,是一种无序选择,被解释变量只取0和1两个值,因此被解释变量是离散型随机变量,故而选择了Binary Logistic模型对影响农户借贷参与意愿因素进行分析,观察农户是否有借贷需求与一些影响因素之间关系。

该模型主要应用于因变量为2个时,此处因变量为有借贷需求与没有借贷需求,Logistic回归模型为:

其中,P为事件发生的概率,在此为有借贷需求发生的概率,是由解释变量X构成的非线性函数,β0和β分别为回归截距和回归系数。没有借贷需求的概率为1-P,对其两边取对数,得到一个线性函数:

(三)模型结果与分析

利用SPSS对云浮市524个样本数据进行二元Logistic分析,选择Enter方法筛选进入模型的自变量X,来解决模型的多元共线性。结果显示如下:

表13 影响农户正规金融借贷意愿Logistic分析结果

注:*、**、***分别表示统计检验显著水平为10%、5%、1%。

结果显示,农户户主特征,如年龄、受教育年限对农户的借贷意愿没有显著影响;家庭收入来源与农户借贷意愿呈正相关,且影响非常显著,年人均纯收入与农户借贷意愿呈负相关,且影响显著;而影响农户借贷意愿的外部生态环境,如是否参加信用评级、是否了解正规金融贷款原则及程序、有无人在政府部门任职三个因素对农户借贷需求影响非常显著,统计系数的显著性水平在1%左右。有固定工资收入者人数、家庭耕地数、农业收入占家庭总收入比例几个因素与农户借贷意愿呈负相关,但影响效果不明显。

1.家庭年人均纯收入对农户借贷需求影响显著

家庭年人均纯收入的回归系数为B=-0.193﹤0,统计系数的显著水平为0.085,接近10%的显著水平。这表明,随着农户家庭年人均纯收入的增加,农户参与借贷的意愿越强。而样本特征显示出不同收入区间农户借贷意愿变化不大,家庭年人均纯收入较高,意味着农户有较多资金用于再生产,也更愿意借贷。

2.收入来源对农户正规金融借贷意愿影响显著

此影响因素B=0.582>0,统计系数的显著水平为1.4%,接近1%的显著水平,说明以农业收入为主的农户借贷意愿较强。以农业收入为主的农户缺乏其他获得资金的渠道,当扩大生产或其他生活性借贷时,更有从正规金融机构借贷的意愿。

3.是否了解正规金融贷款原则及程序对农户借贷需求影响呈正向关系

此影响因素B=0.798>0,统计系数的显著水平为0.4%,接近1%的显著水平。这表明,对贷款原则了解的农户在需要向正规金融机构借贷时能更好地根据自己的实际做出选择,借贷需求意愿比较明显。

4.是否有人在政府部门任职对农户借贷需求有正向影响

这一影响因素的B=0.661>0,为正值,显著水平为1.5%,说明有人在政府部门任职的农户家庭借贷意愿较明显。用农户家庭是否有人在政府部门任职表明农户家庭的社会关系,有任职者意味着较强的社会资本,增强了获得贷款的可能性,因而也提高了借贷意愿。这说明农村社会资本在资源获取方面的重要作用。

5.是否参与信用评级对农户借贷需求影响十分显著

是否参加信用评级这一自变量的B=0.562>0,显著水平为3.2%,接近5%的显著水平。说明参加信用评级的农户认为信用评级能为自己增信,更容易获得贷款,提高借贷意愿。

四、总结与建议

通过对524户农户借贷意愿行为特征和影响因素的调查分析,可以看到,家庭特征中的年人均收入及是否农业收入为主对农户借贷意愿有一定影响,而金融生态环境对农户借贷意愿影响较为显著,家庭有人在政府部门任职、参加信用评级、了解正规金融借贷相关知识等提高了正规金融的借贷需求意愿。可见,影响农户正规金融借贷意愿的因素主要与家庭收入及良好金融生态环境有密切关系。

鉴于此,首先,金融改革应关注农户户主个体及家庭特征,了解其借贷意愿及行为,以农户需求为导向为其提供金融服务。其次,改善农村金融生态环境。信用评级有利于农户借贷意愿及借贷行为,可借鉴云浮市建立并完善农户征信体系做法,增加农户获得贷款的可得性,引导资金流向有利于农业生产及农村经济发展的方向。再次,增加和丰富正规金融的有效供给。针对农户日益增强的多元化金融需求,农信社等正规金融机构应加大金融产品的开发,满足不同层次农户的资金需求;同时,探索新的抵押方式,如探索林地、土地及住房使用权的抵押贷款,提高农户贷款可得性;可以采取金融定向扶持政策,促进农村金融服务供给,催生农村内生合作金融发展,并引导民间资本服务于农户,服务于农村经济。

[1]张春海.Logistic模型下农户借贷参与意愿特征及影响因素分析——基于山东省农户借贷需求状况调查[J].农村金融研究,2011,(11):69-73.

[2]张乐柱,胡浩民.小额信贷“郁南模式”的制度性解析——农村金融改革发展新探索.学术研究,2011,(1):91-98.

[3]何军,宁满秀,史清华.农户民间借贷需求及影响因素实证研究——基于江苏省390户农户调查数据分析[J].南京农业大学学报(社科版),2005,(12):20-24.

[4]颜志杰,张林秀,张兵.中国农户信贷特征及其影响因素分析[J].农业技术经济,2005,(4):2-8.[5]易小兰.农户正规借贷需求及其正规贷款可获性的影响因素分析[J].中国农村经济,2012,(2):56-85.

[6]贺莎莎.农户借贷行为及其影响因素分析——以湖南省花岩溪村为例[J].中国农村观察,2008,(1):39-51 .[7]潘海英,翟方正,刘丹丹.经济发达地区农户借贷需求特征及影响因素研究——基于浙江温岭市的调查[J].财贸研究,2011,(5):48-57.

[8]周小斌,耿洁,李秉龙.影响中国农户借贷需求的因素分析[J].中国农村经济,2004,( 8):26-30.

[9]孔荣,陈传梅,衣明卉.农户正规信贷可得性影响因素的实证分析——以陕西省756户农户的调查为例[J].农业经济与管理,2010,(10):36-45.

[10]韩俊等.中国农村金融调查[M].上海:上海远东出版社,2007.

2014-09-08

国家社科基金规划项目(12BJY096):民间借贷交易与农村微型金融中介体发展研究,本项目得到“211工程”重点学科建设项目资助。

1.华南农业大学经济管理学院,广东 广州,510642; 2. 广东财经大学经济贸易学院, 广东 广州,510320

F832.4

A

1008-8091(2015)01-0032-07

张乐柱(1965- ),男,山东人,博士,华南农业大学经济管理学院教授、博士生导师,研究方向:农业经济管理、农村金融与公共经济;刘 娟(1979- ),女,湖北南漳人,华南农业大学经济管理学院博士生,广东财经大学经济贸易学院讲师,研究方向:农村金融,国际贸易。