农户消费需求会因社会养老保险覆盖而提高吗

2015-03-21中国人民大学经济学院尹佳瑜

中国人民大学经济学院 尹佳瑜

农户消费需求会因社会养老保险覆盖而提高吗

中国人民大学经济学院 尹佳瑜

摘 要:2008年起我国开始推行“新农保”政策,目标之一即提高农村人口消费需求。本文利用我国“新农保”政策推进时期的CHARLS数据,通过断点回归和三重差分两种方法,对新农保目标对象农户的不同消费支出进行分析,以得出该政策对农村居民消费需求的结构性影响。结果发现,新农保的覆盖对农户当期日常消费有一定促进作用但不显著。本文通过分析政策异质性发现,最基本的消费需求受政策影响更显著,以老年人口为主的小型家庭中受影响更大。

关键词:新农保覆盖 农户基本消费 断点回归 三重差分

1 引言

改革开放以来,我国快速经济发展所积累的矛盾逐渐显现并加剧,其中老龄化与城乡二元结构问题成为影响经济可持续发展的两大难题。在此背景下,我国于2009年开始推行新型农村社会养老保险制度(简称“新农保)”,该政策着力解决农村养老问题,“老有所养”的一个重要方面是维持一定消费水平。若要全面评价政策对消费需求的影响,不仅要总量分析也要结构分析。当前实证研究多集中于对储蓄消费总量的效应,能深挖政策对不同消费项目的异质性影响研究鲜见。

本文基于家庭最大化行为,解析新农保政策对目标农户消费行为的影响,检验新农保政策覆盖的消费效应。为增加估计可信度,本文选取断点回归与三重差分进行分析。断点回归用2011年数据,三重差分用新农保推进时期的2011年与完成全国县级普及的2013年数据构成平衡面板,从不同角度证明了相似的结论。进一步分析得出,政策覆盖的消费效应在不同性质农户和不同消费项目上具有异质性。

2 文献综述

国外关于社会保险对居民储蓄影响的研究始于上世纪70年代。Feldstein(1974,1995)拓展了生命周期模型,认为社保的资产替代效应和引致退休效应是影响家庭储蓄的反向力量,并用20世纪美国的时序数据先后两次估计,得社会养老保险使居民消费倾向增加。Hubbard和Judd(1987)提出,寿命不确定性和家庭的流动性约束削弱了养老金降低储蓄的效果,使养老保险对消费影响更不确定。Gale(1998)得出美国养老保险的资产替代作用在有储蓄动机群体和高教育水平群体中更明显。Case和Deaton(1998)利用南非数据,认为短期内养老金收入改善家庭福利的方式与其他家庭收入类似,且对不同特征的家庭作用不同。

国内方面,何立新(2008)肯定了城镇企业职工的养老保险制度改革对减少家庭储蓄的作用。白重恩(2012)用9省市的面板数据,证明被养老金覆盖本身刺激家庭消费,但提高养老金缴费率抑制缴费家庭消费。杨继东、张二震(2013)发现养老保险覆盖面、缴费水平对居民储蓄影响显著为正,即养老保险制度改革并未给储蓄降温。就“新农保”而言,范辰辰、陈东(2014)认为新农保降低了农村居民贫困的概率,提高了农村居民的收入水平,其中领保老年人受益更多。张川川等(2014)发现“新农保”显著提高农村老年人的收入水平、主观福利和所在家庭消费,且健康状况差的老年人受政策影响更显著。陈华帅、曾毅(2013)利用面板数据得出,养老金显著挤出家庭代际经济支持,使领保人受益程度大大降低。

我国新农保的基本特点是“保基本”和“广覆盖”。每月55元基础养老金保基本,成年农民基本都可自愿投保,覆盖面广。自2009年国务院决定开展新型农村社会养老保险试点起,到2012年在全国所有县级行政区普及新型农村社会养老保险,仅3年就基本实现社会养老保险制度全覆盖,推广迅速。

3 断点回归(RD)检验

本文首先选用断点回归法度量新农保的覆盖效应,观测新农保政策中的养老金对不同年龄农户家庭消费的影响。设连续变量年龄为驱动变量。结合实际本文使用RD中的Fuzzy RD进行检验。模型的基本假设如下:

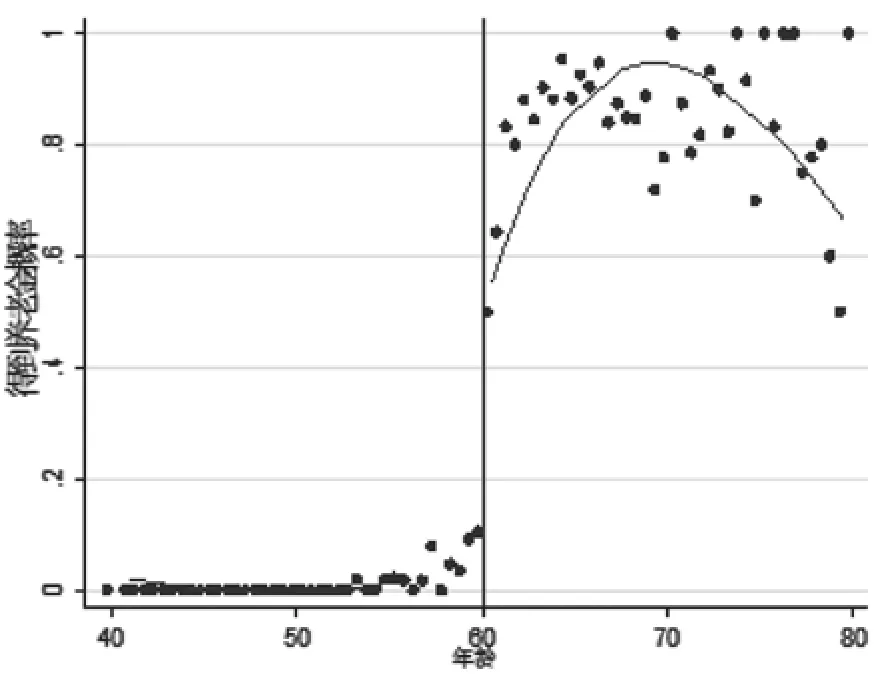

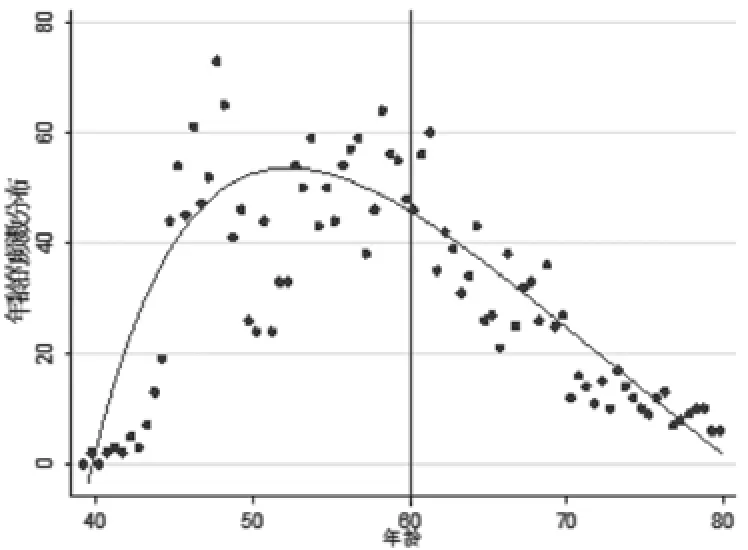

由图1看出60岁以上样本得到养老金的概率大大增加,但断裂处不到1,满足假设一。图2中,在年龄精确到半年后的样本量在60岁附近无明显的断裂,满足假设二,RD回归有效性证毕。

基于以上假设,FRD估计量可表达为:

图1 有效性检验-年龄与领养老金概率的相关性

图2 有效性检验-60岁附近样本分布频数

则计量模型如下:

《2009年意见》指出,年满60周岁、未享受城镇职工基本养老保险待遇的农村有户籍的老年人及有资格领取养老金都有资格领取新农保养老金。因此设“年龄是否≥60岁”为能否领养老金的工具变量。

本文数据来源于中国健康与养老追踪调查(CHARLS)数据。根据研究目的,样本选取2011年已实行新农保村庄的农村户籍人口。控制变量包括样本的基本人口和家庭经济特征,结果变量为代表基本消费的家庭人均食品支出和家庭每月人均日常支出。

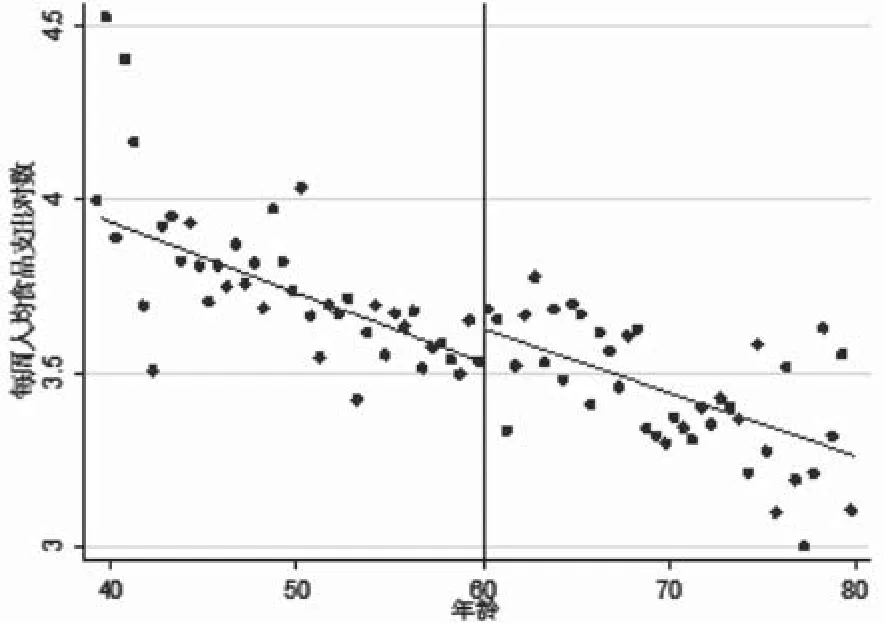

由图3可以看出,60岁两侧的家庭人均食品支出虽系统性上移,但分布散,无法确定效果显著性。

为强化结论,我们用回归再次分析。加入主要外生控制变量后,一阶段回归整体在1‰水平上显著,且年龄过60岁领保险金可能性提高约60%,属强工具变量。以食品支出与日常基本支出为被解释变量,利用2slsIV回归,结果报告如表1,有结论:(1)对不同年龄跨度的样本“,新农保”政策覆盖对消费的影响均为正但不显著;(2)食品支出系数较大,由此推测“新农保”对农户基本支出影响更大。

图3 RD回归-食品支出为结果变量

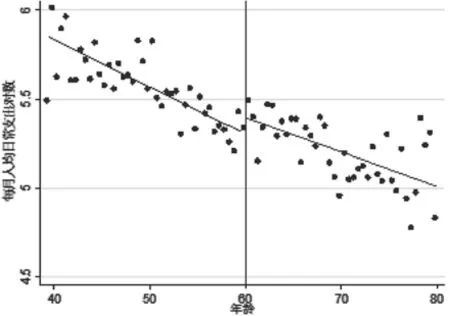

图4 RD回归-日常总支出为结果变量

表1 2sls的Fuzzy RD回归结果

4 三重差分识别(DDD)

RD虽能检测出基本影响但不显著,于是本文在数据处理上进行变换,使用2011年与2013年数据构成面板,利用养老金领取对年龄的要求与新农保政策在实行中“先试点后推广”的特征,尝试三重差分识别,以得到关于政策覆盖的消费效应的稳健结论。由于2011年部分地区实行新农保而2013年所有地区实行,因此本文的实验组是2011年未实行地区60岁以上老人,控制组是一直实行地区的60岁以上老人,同时控制时间固定效应(2013年2011年所有样本的共同趋势)和村庄固定效应( “新农保”有变化地区的居民经历的其他外生性冲击)。因此三重差分定义为:(1)时间哑变量:2013年t0,2011年t1,捕捉时间趋势;(2)村庄哑变量:一直实行的村庄s0,2011年未实行的村庄s1;(3)年龄哑变量:60岁以下a0,60岁以上a1。

同时给出以下假设:假设时间趋势在两类地区相同;假设二,村庄效应在两个时间点不变。上述两个假设任一成立时,先对60岁以上和以下样本分别进行双重差分,得新农保政策对不同年龄样本的处理效应:

再对两个双重差分估计量作差,刨去同一地区所有居民受的外部冲击,得三重差分估计量

因此本文计量模型为:

其中即系数r。

本文选取2013年54岁至66岁的农村户籍人口进行分析。未被政策覆盖本身使每周人均少消费1.21元,政策促进消费效应确实小。用对数形式再次检验,得系数-0.113,其他条件不变,无政策覆盖的人均食品支出约降低11.3%符合预期,但10%水平下仍不显著。DDD回归同样证明政策不显著的促进消费作用,前一部分的结论通过了稳健性检验。

关于效果有限的原因,笔者认为原因如下。新农保”定位为“基本养老保险”,数据中每月领55~60元的约占领养老金总人数的75.9%。有限的养老金收入限制了其对农户总体消费水平的刺激作用。而农户总体收入水平低,基本生活资料消费率先受影响而增加,而即期耐用品的消费受收入影响相对微小。

此外大规模家庭中未到领保年龄人口的当期缴费受当期预算约束,部分抵消家中老年人口正向的收入效应,因此家庭规模也是影响结果的关键因素。此外,城镇化不断推进,老人留守在农村的现象与农村家庭“空巢化”趋势加剧。因而农村小规模家庭的养老负担更重,更需要社会养老模式引入以维持“空巢老人”日常消费支出。因此对样本再筛选,保留常住人口2人及以下小农户样本。此类家庭主要包括中老年受访者与其配偶,家庭领保人口占比更大以更好捕捉政策效应。

表2 小规模农户DDD部分回归结果报告

如表2,小规模家庭的回归结果与预期一致。政策覆盖后所有支出指标值显著性提高。其中食品支出作为日常支出中的基础支出,受“新农保”影响更大更显著。人均消费水平因部分抵消了人口规模对政策效应的稀释作用,较家庭总体水平对政策更敏感。因此常住人口数少的“空巢”家庭消费受到政策的积极影响更明显。

5 结语

本文的断点回归及三重差分回归,从不同角度印证结论:总体层面,“新农保”政策覆盖对提高农户消费水平有一定促进效果,但效果不显著。本文又通过子样本回归分析政策效果的异质性,发现短期内越基本的消费变化在经济和统计上越显著。对常住人口少的空巢家庭,老人领养老金更显著提高家庭的消费水平。

本文探究了社会养老保险这一社会转移支付在现今农村的即期消费效应,讨论不同规模家庭面临不同预算约束变动后的消费变化,为研究消费者行为尤其是农村消费者偏好理论提供了有益的实证证据。扩大居民消费需求,推进养老保险制度改革仍任重道远。

参考文献

[1] Case,A.,and A.Deaton,Large Cash Transfers to the Elderly in South Africa,The Economic Journal,1998.

[2] Feldstein,M.“Social Security,Induced Retirement, and Aggregate Capital Accumulation”,Journal of Political Economy,1974.

[3] Feldstein,M.“Social Security and Saving: New Time Series Evidence”,National Bureau of Economic Research.1995.

[4] Gale,W.G.“The Effects of Pensions on Household Wealth:A Reevaluation of Theory and Evidence”,Journal of Political Economy,1998.

[5] Hubbard,R.G.,and K.L.Judd,“Social Security and Individual Welfare:Precautionary Saving,Borrowing Constraints, and the Payroll Tax”American Economic Review,1987.

[6] 白重恩,吴斌珍,金烨.中国养老保险缴费对消费和储蓄的影响[J].中国社会科学,2012(8).

[7] 陈华帅,曾毅.“新农保”使谁受益:老人还是子女[J].经济研究,2013(8).

[8] 范辰辰,陈东.新型农业社会养老保险的减贫增收效应[J].求是学刊,2013(8).

[9] 何立新,封进,佐藤宏.养老保险改革对家庭储蓄率的影响:中国的经验证据[J].经济研究,2008(10).

[10] 杨继东,张二震.人口年龄结构、养老保险制度转轨对居民储蓄率的影响[J].中国社会科学,2013(11).

[11] 张川川,John Giles,赵耀辉.新型农村社会养老保险政策效果评估[J].经济学(季刊),2014(6).

中图分类号:F069

文献标识码:A

文章编号:2096-0298(2015)05(c)-097-03