企业逆向物流在电商背景下的会计成本核算及控制

2015-03-21唐山市丰南区卫生局杜艳香

唐山市丰南区卫生局 杜艳香

企业逆向物流在电商背景下的会计成本核算及控制

唐山市丰南区卫生局 杜艳香

摘 要:深入分析电子商务背景下逆向物流所存在的问题,从其作业流程入手,构建基于会计成本核算及控制的模型,并且以“哥弟女装”企业为例展开实证检验,最终得出企业在电商背景下控制逆向物流成本是非常正确的。

关键词:逆向物流 电商背景 会计成本核算 控制

自1978年以来,我国在改革开放不断深入与发展的大环境下增加了对电子商务背景下的逆向物流的理论研究,并最终形成了有关逆向物流管理的理论体系。所谓电子商务背景下的逆向物流,主要是指退货逆向物流,也就是下游顾客将不符合其订单要求的、不满足其期望值的或者是因某些客观原因失去了利用价值的产品退回到上游供应者的商品实体转移过程。

在此过程中,包括了废弃商品的分类收集、检验与测试、二次处理、彻底废弃处理等一系列活动,其目的就是将收集的废弃商品的内部潜在价值充分挖掘出来。而对电子商务企业而言,在物流活动中获得产品的再利用价值则显得尤为重要,能否制定有效的逆向物流管理体系便成为企业能否在激烈的市场竞争中生存的关键因素。

1 问题描述

相较于线上运营商,线下企业会产生更多的逆向物流,这是企业在电子商务背景下所面临的不可规避的问题。究其原因所在,可归结为四处。

1.1 产品自身质量原因

作为逆向物流行为中的一种——产品召回行为,即不论在任何大环境下、不论消费者所购产品期限长短、不论产品是在线上还是线下销出,只要相关部门监测商品后认为其存在产品质量问题,商家或企业就一定要根据法律要求召回那些质量不过关的商品,而消费者也应该根据商家或企业的要求将商品退还。

1.2 带有强制性的保护武器——法律

电子商务背景下,例如7天无理由退货等保护消费者的强制性措施也相继出台,无论是商品本身质量问题还是消费者的无理由退货都会给商品的退货造成很多不确定因素,同时,也给电子商务企业带来了无法避免的逆向物流活动,所以对电子商务企业的核算成本和控制研究能力的要求也越来越高。带有强制性的保护措施日益完善,在增加了对电子商务的限制的同时也使得逆向物流活动发生的概率飞速提高。

1.3 消费需求变化

现代科学技术的飞速发展加快了商品的更新与淘汰,以计算机、手机等电子类产品尤为突出,而丰富多样的产品更是加快了消费者的需求变化。电子商务在加快商品流通速度的同时,也使商品流通过程中产生了一定的风险。假设在消费者购买某种商品后的某段无条件退货期间内,该种产品的同类产品发展迅速,那么消费者进行退货选择由企业承担一切损失的原因就在于此过程中消费者的消费需求发生了变化。

1.4 消费期望未达到

当因电子商务信息不对称而出现在网上订购的商品未达到消费者期望的现象,或消费行为中因有冲动消费的因素存在且货物到达时间较长时,消费者很容易做出回归理性、选择退货的行为。在电子商务背景下,很多竞争对手为了在激烈的市场竞争中抢占先机,会推出例如周年打折的优惠推销活动,同种商品中消费者必然会选择购买价格更为低廉的商品。再者,企业产品相比其他产业的相对过高或是物流配送过程中出现货物送错受损的情况下,即使消费者已经下达订单或受损货物已经送达,消费者依然会选择退货。因此,逆向物流产生的原因也极有可能是配送的商品未达到消费者的期望值。

2 模型建立及求解

2.1 电子商务背景下企业逆向物流作业流程条件分析

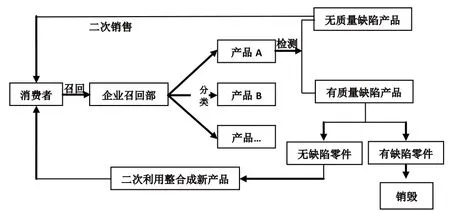

创造价值是传统物流供应链存在的根基,而逆向物流供应链则是通过一系列物流活动为电子商务企业充分挖掘出废弃商品的内部潜在价值。截然相反的物流方向是传统物流与逆向物流的最大区别。图1为企业在电商背景下开展逆向物流的主要流程。

图1 企业在电商背景下逆向物流作业流程示意图

召回废弃商品:当消费者所购买的商品未达到期望时,企业就会按要求召回商品并进行处理,而召回所发生的邮费则可以通过具体协商由企业或消费者进行承担。

分类处理:为方便处理企业召回的退货产品,通常会对召回的不同种类的商品进行分类。

商品检测:企业召回退货商品并进行分类处理之后,要由相关专业人员进行逐一的检测。检测完毕后,若产品无质量问题并确认是由于消费者主观原因而发生的退货,则重新包装质量过关的产品并上架销售,若检测出产品存在质量问题,则将有质量缺陷的商品返回厂家重新处理。

细致处置:产品剩余价值挖掘的过程中,对于不存在质量问题的商品,也应进行细致处理。若是确认商品无质量问题则可重新上架销售;若对于某一商品的某一方面很多消费者提出建议或者退货的,企业要结合消费者的建议对产品进行改良细致处理。

舍掉废弃产品:若商品自身存在质量问题,则应进行返厂处理,而某些存在质量问题的商品的某些零件是可以进行二次利用的,应充分挖掘其剩余价值。若零件也存在质量问题,则应果断舍弃进行销毁等适当处理。

再次销售:不存在任何问题的商品可以直接进行再次销售,而对于经过返厂处理的理论上不存在缺陷的商品,应重新进入串通供应链流程,进行销售。

2.2 模型求解

电子商务背景下,企业逆向物流流程的复杂性和各种因素的不确定性,使得成本核算模型的建立存在很大的困难。所以,特此拟定下列假设条件来简化模型建立的复杂性。

(1)某电商企业中设有专门的业务部门来处理召回的退货商品,并非其他部门兼职处理;(2)逆向物流的整个时间周期中,拥有数量为10人的稳定不变的消费者;(3)该服装零售企业拥有有限的零件或饰品的种类及数量;(4)企业在电商背景下为传统服装零售企业。

电商背景下逆向物流会计核算成本模型的建立求解:

图1直观地说明了在整个逆向物流流程中,主要产生了产品召回、分类、检测、二次销售、二次加工以及销毁在内的物流成本。

召回成本:包括仓储、收购以及运输三个环节,此过程会产生包括员工薪资、运输及仓储和其他成本在内的物流成本。

分类及检测成本:产品分类和检测的过程,除了分类和检测两个环节外,还包括了仓储环节。在整个过程中,也会产生诸如员工薪资,仓储、分类、检测成本,以及其他成本等在内的物流成本。

二次销售成本:包括仓储、运输、销售在内的正向供应链物流系统,就是所谓的二次销售的过程。二次加工成本:在正向供应链物流系统中加入加工环节就构成了产品二次加工的全部过程。销毁成本:包含产品运输环节、产品销毁环节和废料处理环节在内的产品销毁过程,每个环节都将产生物流成本,除此之外,还包括了人力成本。

3 实例分析

3.1 企业基本信息设定

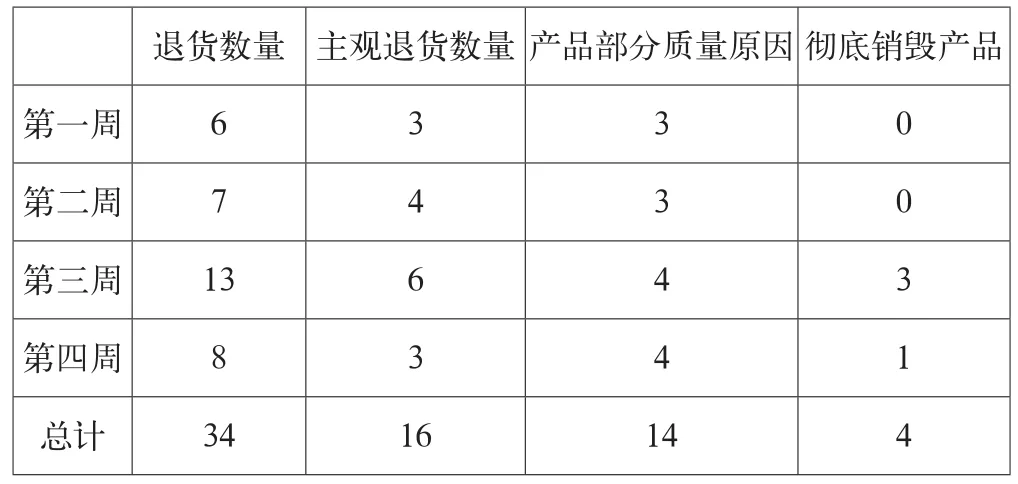

2010年“哥弟女装”电子服装企业专门成立了一个逆向物流生产部门,由10名员工组成,基本工资1500元。表1是该生产部门在2012年12月的生产情况。

表1 “哥弟女装”企业2012年12月产品逆向物流生产情况表单位:件

3.2 基本费率假定

表2 费率假定表

将所有产品的生产成本定为每次10元,分类与检测成本为每次50元,物流过程中的仓储费用为每次15元,废料处理及销毁费用为每件25元。而二次销售和分类过程中所需花费均属于人工成本的范畴。

3.3 计算总计成本收益率

(1)人力总成本、产品召回成本、产品分类成本、产品检测成本、二次加工成本、二次销售成本和产品销毁成本的总和即为逆向物流成本,则:

(2)产品经逆向物流后的收益:

4 结语

本文深入研究了企业逆向物流在电商背景下的会计成本核算以及控制,通过解析逆向物流管理诞生于电子商务背景下的原因所在以及逆向物流的作业流程,建立了企业在电商背景下的会计核算成本的模型。并且以 “哥弟女装”企业逆向物流生产部门在2012年12月的生产情况为例,详细演示了该种模型下物流成本的会计核算流程,最终结果表明企业在电商背景下控制逆向物流是非常正确的选择。

参考文献

[1] 黄国平.医药零售连锁企业的逆向物流及其特点[J].中国药店,2004(03).

[2] 陈涛.中国再生铝工业逆向物流特点与设计原则[J].物流科技,2005(03).

[3] 龚花萍,沈玖玖.逆向物流发展及其对策[J].交通企业管理,2007(08).

中图分类号:F252.3

文献标识码:A

文章编号:2096-0298(2015)05(c)-094-03