银行间市场利率传导特征

——基于1年期以下利率的实证分析

2015-03-20许伟河

许伟河

(中国人民银行福州中心支行,福建福州350003)

一、前 言

近年来,中国人民银行按照利率市场化改革规划,稳步推进利率市场化改革。我国利率市场化改革十多年来,货币市场利率、债券市场利率和外币存贷款利率、票据贴现利率、人民币贷款利率均已实现市场化。随着存款利率市场化的进一步推进,利率的有效传导在央行发挥货币政策的调控作用的过程中将发挥越来越重要的作用,货币政策的有效性很大程度上将取决于利率的传导机制是否顺畅。本文以具有中国特色的银行间市场利率体系为研究对象,对货币市场到债券市场的利率传导途径进行实证分析,找出短端主导利率,以探寻现阶段我国1年期以下利率体系的传导特征,为理顺国内利率间传导机制奠定基础。

Hall,Anderson和Granger(1992)研究了不同期限的美国国债利率,发现在美国国债中存在短期利率与长期利率的传导关系。Heffernan(1997)使用误差修正模型研究了英国零售市场中四类利率对中央银行基准利率变化做出的动态反应。Atesoglu(2004)选择1987年2月到1994年1月和1994年2月到2002年5月两个样本区间的数据,发现在1994年1月之前联邦基础利率与最低贷款利率互为Granger因果;1994年1月联储开始公布联邦基础利率目标之后,联邦基础利率成为最低贷款利率的单向Granger原因。Bondt(2005)研究了欧元区各国家的利率传导,他发现官方利率向3个月以下的市场利率会完全传递,而对中、长期利率则不然。Sander和 Kleimeierb(2006)比较了中欧和东欧8个新近加入欧盟的转型经济国家中利率传导的特征。Rocio Betancourt等(2008)利用误差修正模型分别研究了不同国家的利率传导问题。类似的研究还包括Rosen(2002),Hofmann和 Mizen(2004),Nautz和Offermanns(2006)等,他们研究了欧元区各国家的利率传导。我国关于利率间传导研究的文献主要包括两类。第一类是Shibor利率推出前,主要以定性分析为主。第二类是Shibor利率推出后,主要以考察Shibor利率是否发挥了基准利率的功能,多以定量分析为主。霍天翔和冯宗宪(2009)实证了Shibor与央行货币政策工具之间,以Shibor为中介传导货币政策信号的能力。张林和何广文(2009)通过对包括Shibor在内的货币市场利率体系进行实证研究,发现短期Shibor的利率基准性较准确反映了短期货币市场资金供求状况,而中长期限Shibor虽然受到一定程度的非市场化引导,但也较好反映了市场对未来利率变动的预期。曹凤岐(2014)在回顾利率市场化改革进程的基础上,分析基准利率在货币政策运行中的机制,探索提出银行同业定价协调机制和完善Shibor运行机制的设想。类似的有关利率传导的研究还包括:黄正新、舒芳(2012)和王宏生(2013)。但是国内文献主要是利用简单的相关性与Granger因果关系检验去考察两两利率之间的因果关系,缺乏分析多利率变量之间的动态关系。本文利用Granger因果检验、向量误差修正模型的脉冲响应函数以及方差分解法,实证分析我国银行间市场内部利率之间的传导关系。

鉴于1年期以下市场利率包括实际成交的回购利率、以报价为基础的Shibor利率以及债券市场上诸如国债、政策性金融债、短融利率等众多品种,本文首先找出同期限不同品种的利率之间的主导利率,其次再利用这些主导利率去探寻不同期限之间以及不同市场之间的利率传导性,通过建立VEC模型、Granger因果检验、方差分解和脉冲响应函数等方法实证分析同期限利率之间传导性,得出了1年期限以下的利率之间的传导特性。至今为止,国内尚未见到类似的研究成果。

二、研究方法及数据说明

1.研究方法

本文将利用相关关系分析、向量自回归误差修正模型并使用Granger因果检验考察利率间的相互关系,同时利用脉冲响应函数和方差分解等技术方法考察利率变量之间的动态影响。首先找出同期限不同品种的利率之间的主导利率,其次再利用这些主导利率去探寻不同期限之间以及不同市场之间的利率传导性。通过建立VEC模型,通过Granger因果检验、方差分解和脉冲响应函数方法实证分析同期限利率之间传导性,得出了1年期限以下的利率之间的传导特性。本文所用软件包括SASBASE模块和ETS模块。

2.数据说明

由于Shibor利率报价从2007年开始正式运行,同时由于2014年8月1日后Shibor利率的报价规则改变,因此本文实证研究选取的时间区间为2007年1月1日至2014年7月31日的日数据。其中,分析的指标包括:

(1)Shibor利率报价(对外公开报价的8个):Shibor隔夜利率、7天利率和14天利率 (Shiboro/n、Shibor1w、Shibor2w),1个月、3个月、6个月、9月利率(Shibor1m、Shibor3m、Shibor6m、Shibor9m),12个月利率(Shibor1y)等;(2)隔夜和7天的银行间债券市场短期回购利率IR1d和IR7d,隔夜和7天的银行间市场拆借利率IBO001和IBO007;(3)3个月期限的国债IB3m、短融利率CP3m;(4)1年期限国债IB1y、政策性金融债IF1y、企业债利率CB1y。

三、实证研究结果

(一)同期限主导利率的实证结果

1.7天以下短期限利率间传导

(1)隔夜拆借货币市场的交易量近90%都集中在1天、7天期限,我们选取7天以下的银行间拆借利率、回购拆借利率和Shibor利率作为短期利率代表,样本区间为2007年1月1日至2014年7月31日,共计1894个样本点。

首先,对隔夜的短期利率间的传导进行分析。相关系数分析结果表明银行间隔夜拆借利率、回购隔夜利率与Shibor隔夜利率之间的相关系数均在0.99以上;同时,对三个变量两两进行Granger因果检验,滞后项阶数取2。具体来看,银行间隔夜不是回购隔夜利率的Granger原因,而回购隔夜利率却是银行间隔夜拆借利率的Granger原因,两者存在单向的Granger原因;隔夜拆借利率不是Shibor隔夜的Granger原因,隔夜Shibor利率不是隔夜回购利率的Granger原因,反之却成立。

其次,对7天的短期利率间的传导进行分析。结果表明银行间7天拆借利率、回购7天利率与Shibor7天利率之间相关系数也在0.99以上。同时,Granger因果检验显示,银行间7天拆借利率与回购7天之间拆借利率与Shibor利率之间存在着双向的Granger原因,7天拆借利率不是Shibor7天的Granger原因,7天Shibor利率也不是7天回购利率的Granger原因,反之却成立。这意味着7天回购利率在7天的短期回购利率起到主导作用,决定了银行间拆借利率的走势。

综上,短期限货币市场上,短期货币市场利率之间的相关性非常高,相互之间传导关系顺畅。同时,回购利率居于市场的主导地位,它决定了商业银行的拆借利率与Shibor利率。商业银行通常依据回购利率给出Shibor利率,再根据Shibor利率确定同期限的银行间拆借利率。因此,我们选取隔夜与7天的拆借利率作为7天以下的短期限利率的主导利率。

2.3月期限利率间传导

我们选取3月期限的Shibor利率与国债、短融利率,分析他们之间的相互传导关系。由于短融数据的可得性,我们选取2010年2月20日—2014年7月31日的日数据,共1114个样本点,进行实证分析。

(1)平稳性检验

我们使用ADF检验法对Shibor3m、IB3m、CP3m及其对应的一阶差分进行单位根检验。根据表1中的结果,ADF检验都给出了在5%的检验水平下,上述变量均为单位根过程的结论。

表1 单位根检验

根据变量是I(1)过程,如果直接建立VAR模型进行Granger因果检验、脉冲响应函数分析和方差分解会产生伪关系,因此首先应当确定这些利率间协整向量的秩,然后建立VEC模型进行分析。

(2)协整检验

鉴于利率数据的特征,我们选取检验的假设条件为:滞后项取4,置信水平取95%。在无趋势项也无截距项等5种假设检验条件下,迹检验与最大特征根检验都显示3个变量仅存在1个协整关系。这与理论上n个利率变量的系统中协整向量的秩应该为n-1,这说明我国3个月期限的利率之间的传导并不完全顺畅。此外,对3个变量两两进行协整检验,发现3个变量中,3个月的Shibor利率与3个月的短融利率之间不存在协整关系。

表2 Johansen协整检验

(3)方差分解

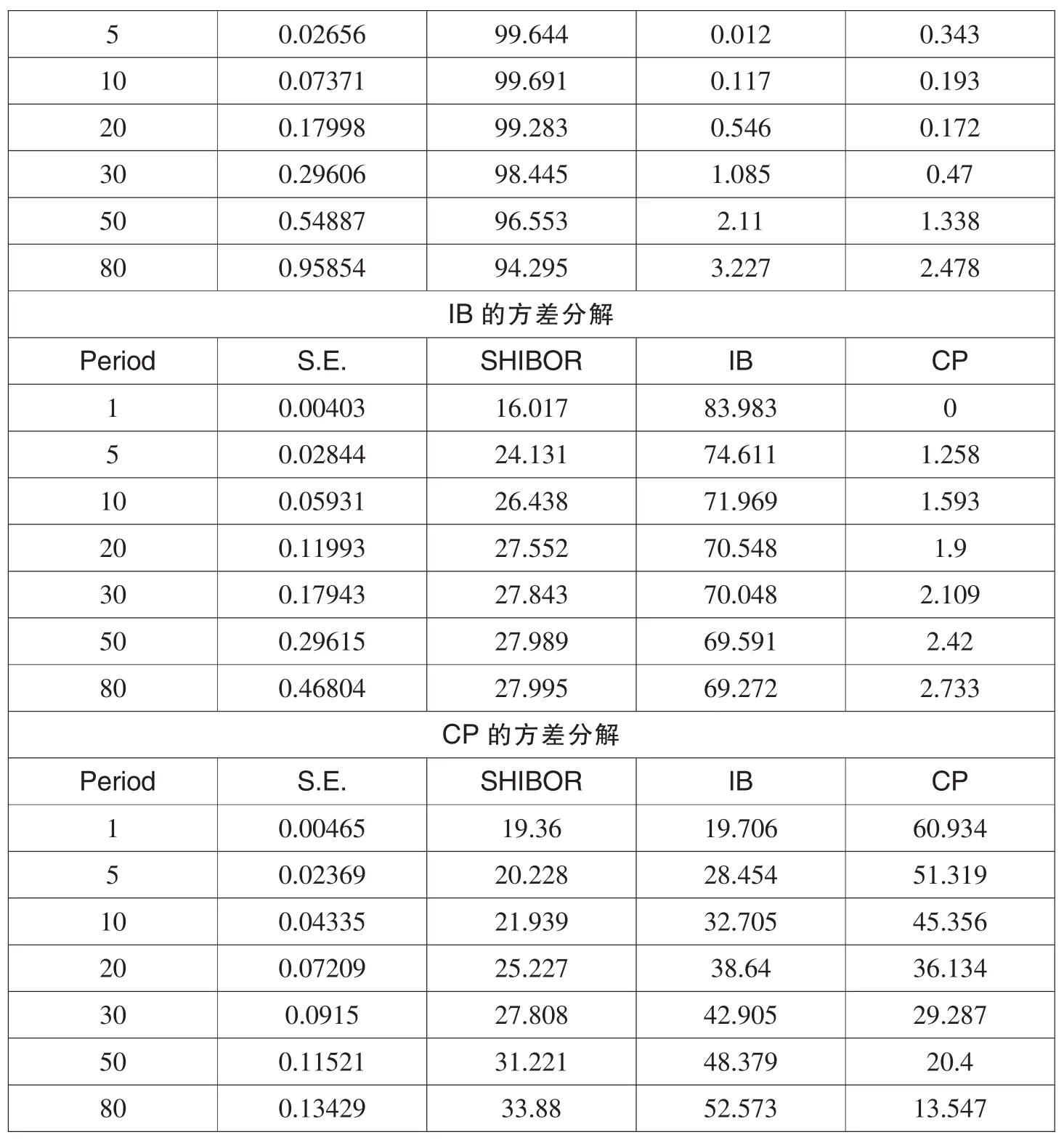

方差分解用于分析随机扰动对变量系统的动态影响。这一方法通过衡量不同变量在某变量预测均方误差中所贡献的比例,来评价不同变量之间的相互影响关系,从而确定各变量的相对重要性。在方差分解中,贡献比例较大的解释变量对被解释变量产生较大的影响。在Cholesky分解中,通常根据经济理论确定变量排序,在理论中对其他变量有影响的变量一般排在前面。本文根据变量影响的重要程度,确定Cholesky排列次序为:Shibor3m、IB3m、CP3m。首先,建立向量误差修正模型,协整变量个数取1,滞后项依据AIC准则,阶数取2。然后得到方差分解结论,从下面的方差分解表得到:

(1)对Shibor利率而言,显现出非常强的独立性一面。从方差分解的贡献比例来看,直到前80期,自身占比仍达到94%以上,其他影响变量中,仅国债的贡献度稍高,到80期时候占到3%左右,短融券占比仅为2.48%,说明了3个月期限的Shibor利率的高度独立性。

(2)对国债利率而言,Shibor利率始终是它的第一大影响因素,而短融利率对其几乎不构成影响。

(3)对短融利率而言,前5期内,国债利率和Shibor利率两者的方差分解贡献比例已经达到50%左右,随着时间推移,国债利率成为影响其变动的首要因素,到第80期时达到52%左右;Shibor利率对其影响程度也持续提高,从第5期的20%上升到第80期的34%左右;而短融自身的方差分别贡献比例持续下降,从第5期的51%下降到第80期的14%左右。

综上分析,Shibor利率在这3个利率变量中独立性最强,自身受到其他变量影响较小,主要原因是Shibor利率作为报价利率,商业银行主要通过市场资金面、利率预期等因素给出报价。同时,Shibor利率成为货币市场的主导利率,影响着国债利率和短融利率。

表3 3个月期的各变量的方差分解

?

3.1年期限国债、政策性金融债、企业债利率之间传导

同样的,我们考察1年期限国债、政策性金融债、企业债利率之间传导,选取的样本区间为2007年1月1日至2014年7月31日。A代表1年期银行间固定利率政策性金融债收益率,B代表1年期银行间固定利率政策性金融债收益率,Y代表1年期银行间固定利率国债收益率。首先,对3个变量进行单位根检验,数据结果显示,3个利率变量均为I(1)过程。接着,我们利用迹检验法,在置信水平95%的条件下对上述3个变量进行协整检验,发现3个变量之间存在1阶协整关系,协整方程为

综上,1年期的国债、金融债与企业债之间存在协整关系,三者具有高度的多重共线性,相互之间存在长期稳定的传导关系,且国债利率居于主导地位。

(二)不同期限主导利率间传导

在上面分析的基础上,我们选取不同期限的主导利率代表作为分析对象,短期限货币市场主导利率选取:1天回购利率(IR1d)、7天回购利率(IR7d);中长端主导利率选取:Shibor3m;1年期的债券市场主导利率选取1年期国债(IB1y)。样本区间选择2007年1月1日至2014年3月31日。同样利用ADF检验法,对所选取的变量进行单位根检验,在零均值、滞后项小于10以及10%的显著性水平下,得到以上4个变量均为I(1)过程,故对变量进行协整检验。在95%的置信水平下,依据AIC准则滞后项为4,在协整检验的4种假设条件下全部给出4个变量中存在3个协整关系的结论。

根据AIC准则,模型的滞后期限选择为4期,协整向量确定为3个,构建VEC模型,模型设定为有截距无趋势项。对得到的模型进行方差分解分析,具体结论如下:

(1)货币市场中的利率IR1d、IR7d方差主要由自身引起,其他利率对其影响非常小,其中IR1d独立性更强,而IR7d的方差变化58%由IR1d(第10期)引起,且在第20期达到顶峰后慢慢下降。

(2)考察短期利率向3月期限利率的传导。Shibor3m方差分解占比中,IR1d与IR7d分别占比28.78%与3.04%(第10期)。由此可见,在利率传导的过程中,Shibor3m对货币市场资金面宽裕程度的敏感程度较强,回购市场短期利率率先传导给3月Shibor利率。主要原因是Shibor利率与回购利率同属于货币市场利率且其为市场化的报价利率,也就是说在短期限的货币市场利率向3月期限利率传导过程中,Shibor3m起到主导利率的作用。

(3)考察3月期限利率向1年期限利率的传导。在IB1y的方差分解中Shibor3m占比为6.49%,而IR1d占比为8.14%,IR1d几乎为0。可见,利率传导至债券市场时,1年期的银行间国债市场自身起着主导利率的作用。

(4)在3月以下(包含3个月)的利率传导中,IR1d和IR7d占据主导地位,但在1年期的利率传导中,IR1d和IR7d特别是IR7d的传导性迅速降低,而Shibor3M的传导性提高较多。

表4 各变量方差分解

?

考察回购利率对其他利率的冲击。从脉冲响应函数图来看,短期回购利率对其他利率均有显著的正向反应,隔夜的回购利率对其他利率的影响程度要显著高于七天回购利率对其他利率的影响程度,且回购利率在3个月以下的利率中的影响程度要高于其对3个月以上利率的影响。其主要原因可能是短期利率更考虑市场资金面的影响。考察3月期利率对1年期利率变量的冲击,Shibor3m对于IB1y的影响程度要高于其对IF1y的影响程度。考察1年期国债和1年期的政策性金融债的相互冲击,从图中可以看出,随着时间的推移,国债对金融债的影响程度持续上升,方差的贡献比例达到60%左右,而政策性金融债对国债的影响很小。

图1 脉冲响应函数

四、主要结论与建议

1.主要结论

本文以具有中国特色的银行间市场利率体系为研究对象,利用因子分析法考察Shibor利率自身传导性;通过建立VEC模型,利用Granger因果检验、脉冲响应函数以及方差分解法,实证分析银行间市场同期限利率之间、不同期限利率之间传导性。本文得出的主要结论包括:(1)短期限货币市场上,短期货币市场利率之间的相关性非常高,相互之间传导关系顺畅。同时,回购利率居于市场的主导地位,它决定了商业银行的拆借利率与Shibor利率。商业银行通常依据回购利率给出Shibor利率,再根据Shibor利率确定同期限的银行间拆借利率。(2)对3个月期的Shibor利率、国债和短融的分析,Shibor利率在这3个利率变量中独立性最强,Shibor利率成为货币市场的主导利率,影响着国债利率和短融利率。(3)1年期的国债、金融债与企业债之间存在协整关系,相互之间存在长期稳定的传导关系,且国债利率居于主导地位。(4)对于不同期限的银行间市场利率的传导的实证分析显示,一是隔夜和7天的回购利率独立性更强,对其他短期利率的影响程度较高,而对3个月以上的利率影响程度相对较小;二是在利率传导的过程中,Shibor3m对货币市场资金面宽裕程度的敏感程度较强,回购市场短期利率率先传导给3月Shibor利率。三是利率传导至债券市场时,1年期的银行间国债市场起着主导利率的作用。

2.建议

(1)加强对Shibor基准利率的构建和完善。一是大力培育Shibor中长端利率的基准性。存贷款利率放开后,市场需要基准利率作为定价参照,中央银行也需要基准利率作为利率管理的手段,Shibor利率自推出以来就被寄予厚望,充当货币市场基准利率的角色。但本文实证研究表明,Shibor中长端利率的基准性作用尚显不足。因此,要大力发展票据与短融市场,促进Shibor中长端利率运用,同时要积极推动产品创新,开发基于Shibor中长端的金融产品,构建以Shibor为基准的商业银行内部资金转移定价体系。二是积极发展金融市场,理顺金融市场的利率传导关系。一方面要理顺货币市场上短端利率与3月期限Shibor利率的关系,进一步提高货币政策的透明度,另一方面,理顺银行间债券市场与交易所市场国债利率的关系。三是提高商业银行利率定价能力,中国人民银行于2014年8月1日起,将Shibor报价的发布时间提至9点30分,将大大提高Shibor报价的独立性,这也对商业银行利率定价水平提出了更高的要求。

(2)继续完善货币市场利率到债券市场利率之间传导机制。一是打通货币市场短端利率先债券市场长端利率的传导途径。通过Shibor3m影响1年期国债利率进而影响1年期金融债、企业债利率,促进短端货币市场利率向债券市场利率传导。二是完善国债收益率曲线的构建。首先,要统一国债市场,实现跨市场发行、跨市场交易;其次,要保持市场运行的连续性,对做市商予以必要的支持;第三,要进一步提高市场的透明度;最后,要支持国债衍生产品的发展,支持开发国债远期交易、利率互换、国债预发行等各种交易工具。

[1]霍天翔,冯宗宪.基于VAR模型的SHIBOR渠道货币政策传导机制研究[J].东南大学学报(哲学社会科学版),2009,(4):50-56.

[2]张林,何广文.我国货币市场基准利率SHIBOR实证分析及运行评价[J].金融理论与实践,2009,(4):9-12.

[3]黄正新,舒芳.中国货币政策利率传导机制及其效应的实证[J].统计与决策 2012,(22):146-149.

[4]王宏生.我国货币政策利率传导机制有效性分析[J].金融理论与实践,2013,(2):107-113.

[5]曹凤岐.利率市场化进程中基准利率在货币政策体系中的地位与构建[J].中央财经大学学报,2014,(4).26-33.

[6]Atesoglu H.Monetary Transmission:Federal Funds Rate and Prime Rate[J].Journal of Post Keynesian Economics,2003,2(Winter):357-362.

[7]De Bondt G.Interest rate pass-through:Empirical results for the Euro area[J].German Economic Review,2005,6:37-78.

[8]Hall A D,Anderson H M,Granger C W J.A Conintegration Analysis of Treasury Bill Yields[J].Review of Economics and Statistics,1992,74:116-126.

[9]Heffernan S A.Modeling British Interest Rate adjustment:An Error Correction Approach[J].Economica,1997,64:211-231.

[10]Hofmann B,Mizen P.Interest rate pass-through and monetary transmission:Evidence from individual financial institutions’retail rates[J].Economica,2004,71:99-123.

[11]Nautz D,Offermanns C J.The dynamic relationship between the Euro overnight rate,the ECB’s policy rate and the term spread [R].Deutsche Bundesbank Discussion Paper Series:Economic Studies No.01,2006.

[12]Rocio Betancourt,Hernando Vargas,Norberto Rodriguez.Interest Rate Pass-Through in Colombia:a Micro-Banking Perspective[J].Cuadernos de Economia,2008,45:29-58.

[13]Rosen R.What goes up must come down? Asymmetries and persistence in bank deposit rates[J].Journal of Financial Services Research,2002,21:173-193.

[14] Sander H, Kleimeier S.Convergence of interest rate pass-through in a wider Euro zone?[J].Economic Systems,2006,30,405-423.