北京地区商业银行房屋抵押类贷款逾期风险和数据质量分析

2015-03-20衡春

衡 春

(中国工商银行股份有限公司 北京市分行风险管理部, 北京 100031)

在我国,个人贷款具有贷款稳定、期限长、违约率较低且违约相关性低的特点,一直是商业银行积极拓展的业务领域。但随之而来的信用风险是目前商业银行面临的最主要也是最基本的风险。银行在评估借款人的信用风险的方法有两种,一种是经验判断法,一种是信用评价的定量分析方法。这两种方法都要求银行掌握借款人的职业、还款能力、担保等信息。经验判断法是客户经理根据贷款规章流程,在接单或面签时凭经验对借款个人及资料进行分析,并据此做出信贷决策。定量分析方法是指对资料中的数据信息进行选择整理,结合系统中客户账户行为和人行征信报告,建立有效的信用评估模型对借款人的风险做出估测。总的来说,定量分析方法更为科学,并且符合巴塞尔资本协议内部评级法的要求,已成为银行贷款审批发放和定价的重要依据。但定量分析缺点是需要定期通过验证,回测相关模型的计量有效性。如果出现模型验证不通过的情况,需要对模型设定进行调整。

对个人进行信用风险一般需要分析研究客户产生风险的因素,影响因素来源于宏观环境和微观环境。商业银行对于宏观因素和微观因素的处理是不同的。宏观因素,如房地产市场走势和利率涨幅,会对所有的借款人产生影响。而微观分析则是围绕个人及与之相关的一些因素。微观因素主要是个人的“5C”,即品德(Character)、能力(Capacity)、资本(Capital)、担保(Collateral)、条件(Condition),还包括贷款期限、贷款利率、还款方式等。[1]但对于客户个人相关情况的信息采集往往存在一定的数据缺失和失真,在解释力上存疑。

进一步地,微观因素可分为两类:客户的非经济因素,表现的是还款意愿和品德问题,如性别、年龄、婚姻状况、受教育程度、有无违约事件、有无违法犯罪记录等;客户的经济因素,主要是围绕借款人是否有能力偿还贷款,如总负债/总资产、总贷款额/总资产、月还款/稳定月收入、贷款额/抵押物价格等。

2007年美国次贷危机引发了人们对以房屋抵押方式发放贷款所引发信用风险的关注。尽管我国个人贷款作为商业银行优质贷款品种,并没有出现过大面积违约的系统性风险,但其潜在的借款人逾期甚至违约风险仍然值得我们关注。

本文力图在借鉴国内外学者研究成果的基础上,通过数据分析,建立logistic回归模型,对住房按揭贷款逾期风险决定因素进行分析,并据此提出相关政策建议。

一、模型构建与数据来源

一般而言,影响个人住房按揭贷款逾期风险的因素主要分为两类:一类是与借款人个体及本笔债项相关的微观变量,反映了借款人特征、贷款特征及所购买房屋特征,主要包括借款人性别、婚姻状况、教育程度、年龄、收入、是否有违约记录、贷款金额、贷款期限、贷款利率、贷款成数、是否现房、所购住房面积等,通过对这类变量的考察能够分析出客户违约的风险特征;另一类是宏观经济变量,反映了整体的经济状况,主要包括经济增长速度、市场利率水平、货币政策、房地产市场供需状况、房价水平等,这部分变量在任一时点对所有借款人都是一样的,通过对这类变量的考察能够分析出在什么样的经济环境下,个人住房按揭贷款的逾期风险更大。

本文主要研究个人住房按揭贷款逾期风险的微观影响因素。使用logistic模型在分析个人住房按揭贷款逾期风险的影响因素,构建与借款人个体有关的微观变量作为解释变量,借款人是否逾期过作为被解释变量。Logistic模型的最大优点在于它解决了因变量不连续回归问题,特别是因变量为分类变量时非常适合使用该模型进行研究,可以较好解决在具体实际业务中客户分类因子回归的情况,达到识别影响个人住房抵押贷款违约风险主要因素的目的。[2]

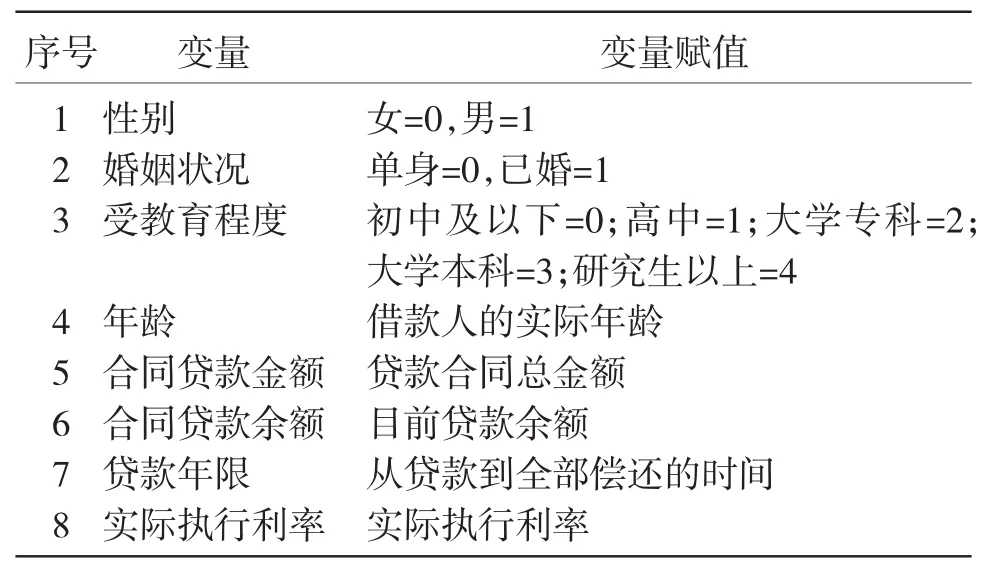

表1 微观变量说明与变量赋值

构建的logistic模型如下:

在上式中,Pi表示住房按揭贷款发生逾期风险的概率,Pi取值区间在0与1之间,β是待估计系数,X是自变量,μ是随机误差项。

Logistic模型采用极大似然估计法来检验模型的拟合效果,回归系数的检验采用Wald统计量检验,Wald检验值越大表明该自变量的作用越显著,检验结果可以说明回归的解释力的情况。

根据有关理论和我国现实情况,我们选择借款人的性别、婚姻状况、受教育程度、年龄、合同贷款金额、合同贷款余额、贷款年限、实际执行利率作为解释变量,选择以虚拟变量表示的借款人是否违约作为被解释变量,违约为1,正常为0。变量说明如表1所示。

根据有关理论、参考文献的研究结果以及现实数据采集情况,本文选择借款人的性别、婚姻状况、教育程度、年龄、户口是否当地人、供养人数、是否有其他违约记录、其他负债金额、贷款金额、贷款余额、贷款期限、贷款成数、月还款额与月收入之比、贷款利率、住房面积及是否现房作为解释变量,选择以虚拟变量表示的借款人是否逾期作为被解释变量,逾期为1,正常为0。

本文所用数据来源于某商业银行存量贷款数据1,剔除不完整数据,共计126 176条,其中违约数据共计1 193条。

二、实证分析

(一)房屋抵押贷款逾期风险决定因素的实证结果

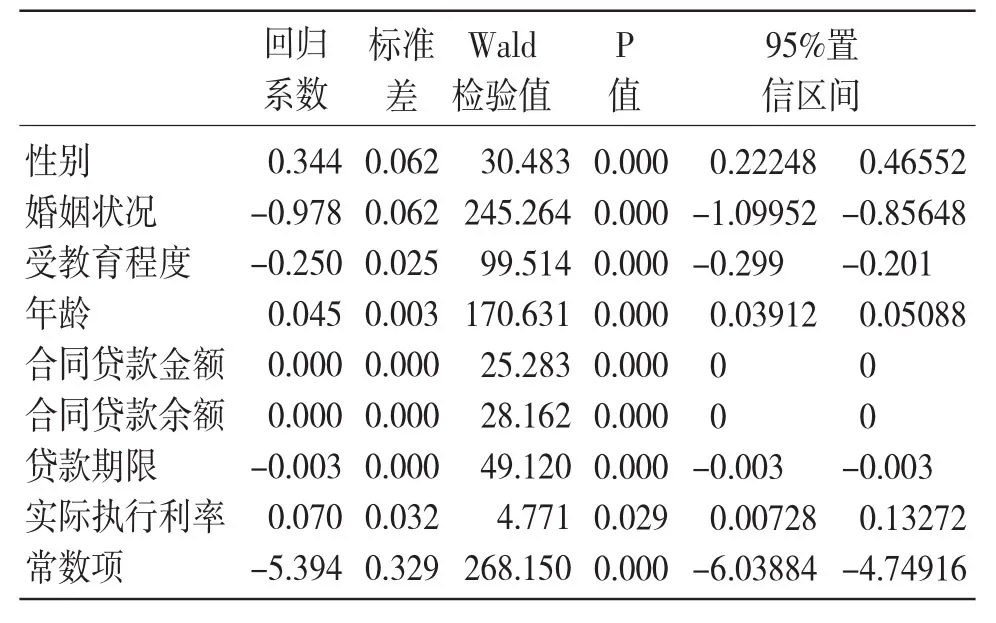

运用SPSS工具对个人住房按揭贷款逾期风险决定因素进行Logistic回归,具体回归结果见表2。

表2 个人住房按揭贷款逾期风险决定因素Logistic回归结果

从回归结果的P值可以看出,所有自变量的回归系数P值均小于0.05,即在95%的置信水平下显著。对于实际执行利率的P值大于0.01,故实际执行利率水平在99%的置信水平下是不显著的。由表2我们发现以下两方面的情况。

1.借款人基本情况

(1)性别对违约有显著的影响,男性借款人的违约可能性高于女性借款人。

(2)婚姻状况对违约有显著的影响,单身状态下的借款人(包括单身、离异、丧偶等)的违约可能高于已婚状态下的借款人。但值得注意的是,婚姻状态的采集往往局限于贷款申请时,后续对于贷款者个人的家庭状况难以跟踪,因此银行需进一步完善相关数据采集工作。

(3)受教育程度的高低与违约可能性成反向关系,学历越高的借款人违约可能性越低。这说明借款人受教育程度越高,对信用越加重视,考虑到违约造成的信誉影响,他们违约可能性要低于受教育程度低者。

(4)年龄大小与违约可能性成正向关系,年龄大的借款人相对于年龄小的借款人容易违约,但从系数的值来看,两者的差异反映较小。这一点与经验中的判断有一定出入,从经验来讲,年龄越大的借款人财务稳健性较高。

2.住房按揭贷款情况

(1)合同贷款金额、合同贷款余额系数极小,但从P值而言是显著的。从贷款业务实务而言,这说明合同贷款金额、合同贷款余额对于违约的影响存在,但极其微小。

(2)贷款期限与违约可能性成反向关系,期限越长违约的可能性会降低。但从系数的值而言,其影响不大。

(3)实际利率与贷款违约可能成正向关系,利率越高违约可能性越大,这符合借款人的财务情况。但考虑到银行个人业务差异化定价的程度不高,相当的客户执行的都是当期最优利率,其区分意义不明显。

(二)房屋抵押贷款逾期风险logistic回归解释力分析

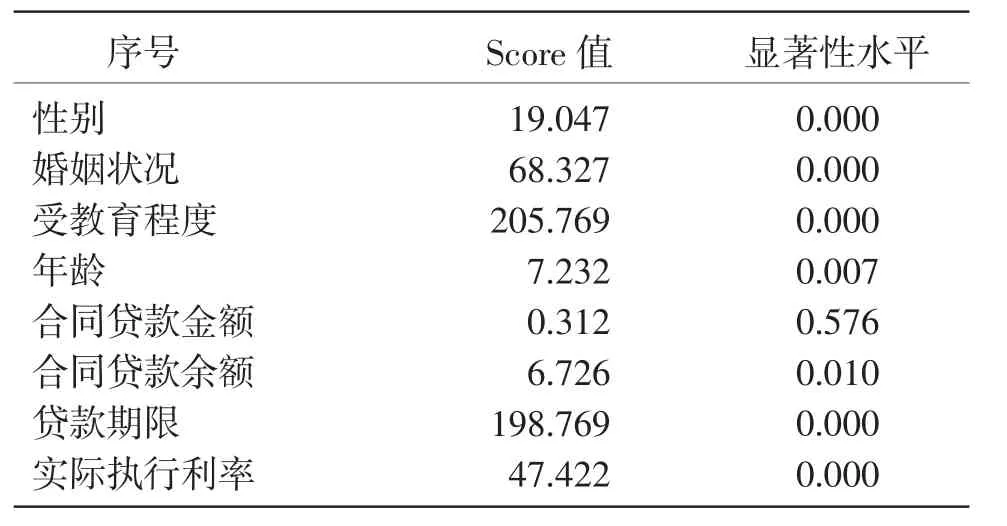

表3 单变量显著性分析结果

从表3给出的自变量的显著性可以看出,变量“合同贷款金额”的P值大于0.576,说明该变量对违约的影响性不显著。而其他变量均对违约有显著的影响,故可以在后续分析中剔除“合同贷款金额”变量进行logistic回归。

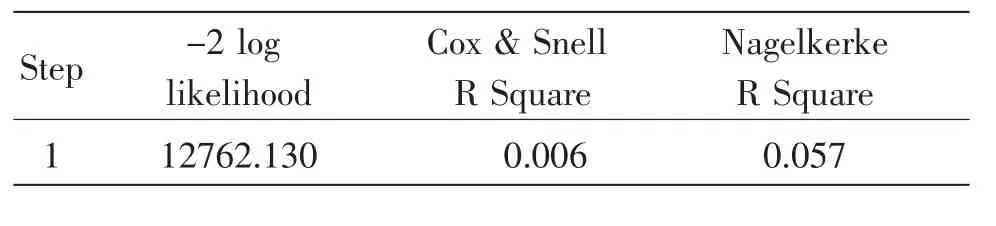

表4 模型拟合摘要

模型摘要(表4)中给出最大似然平方的对数、Cox&Snell拟合优度以及Nagelkerke拟合优度值。最大似然平方的对数值(-2loglikelihood=12762.130),用于检验模型的整体性拟合效果,该值在理论上服从卡方分布,(查表可知显著性水平0.05,到自由度数目df=8,出卡方临界值为15.5073),因此,最大似然对数值检验不通过,因变量变动中无法解释的部分是显著的。需要注意的是Cox&Snell拟合优度以及Nagelkerke拟合优度值越接近1则拟合优度越高,而模型给出的值都不高,说明所用的变量构造logistic模型的对于违约发生的解释力不高。从侧面说明,对于违约发生的影响因素现有的数据采集是不够的。

该模型虽然拟合优度不高,但在一定程度上可以揭示模型变量对于违约的影响。

三、结论与启示

研究结果表明:借款人性别、婚姻状况、受教育程度、年龄、贷款期限、执行利率等因素对住房按揭贷款逾期风险具有显著影响。通过回归分析发现,男性借款人、单身状态、较低的学历程度、较大的年龄、较短的贷款期限、较高的执行利率会对客户逾期产生正向影响。从贷款审查角度来看,可以考虑上述各项违约影响因素的基础上,有针对性地制定个人住房抵押贷款政策,以此来规范商业银行放贷行为,保持稳健经营。本文亦可以较为简洁地向贷款审查人员提供风险特征的参考,帮助审查人员进行业务判断。[3]

同时本文探讨了模型解释力并进行数据质量分析,研究表明以现有的信贷审批的个体特征信息还不足以支持对贷款违约的解释,对于违约发生的影响因素以现有的数据采集是不够的。特别是对于房产信息、相关抵押品价值信息的数据跟踪采集的缺失,也很大程度上制约了逾期风险分析进一步的数据挖掘,采集如何有效选取相关信息字段提高模型的解释力,是实际工作需要解决的问题。

[1]刘春红.上海市个人住房抵押贷款违约因素实证分析[J].上海金融,2000(1):32-34.

[2]王福林.个人住房抵押贷款违约风险影响因素实证研究[D].杭州:浙江大学博士学位论文,2004.

[3]马宇.我国个人住房抵押贷款违约风险影响因素实证研究[J].统计研究,2009(5):100-107

[4]Calhoun,C.A.,and Deng,Y.A Dynamic Analysis of Fixed and Adjustable Rate Mortgage Terminations[J].Journal of Real Estate Finance and Economics,2002(24):9-33.

[5]Hendershott,P.H.,and Schultz,W.R.Equity and Non-equity Determinants of FHA Single-family Mortgage Foreclosures in the 1980s[J].Journal of the American Real Estate and Urban Economics Association,1993(21):405-430.

[6]Phillips,R.A.,and Vanderhoff,J.H..The Conditional Probability of Forceclosure:An Empirical Analysis of Conventional Mortgage Loan Defaults[J].Real Estate Economics, 2004(32):571-587.