企业社会责任信息披露存在的问题及对策研究

2015-03-20昆明理工大学津桥学院昆明理工大学管理与经济学院张明凯赵光洲

昆明理工大学津桥学院 昆明理工大学管理与经济学院 张明凯 赵光洲

“企业社会责任”的概念由英国学者欧利文.谢尔顿于1924年提出,从争议到逐渐认同历经了近百年的时间,对社会责任形成的共识:企业承担社会责任不仅可以保障经济利益最大化的短期目标,而且也可以实现企业长期发展的目标,最终有利于整个社会的可持续发展。社会责任的内涵,引用ISO26000的观点,通过透明和合乎道德的行为,承担对社会和环境的责任,行为要致力于可持续发展的目标,考虑利益相关者的期望,遵守法律,符合国际行为规范,全面融入组织,并付诸实践。我国企业社会责任的实践已将近10个年头,报告的数量和质量都逐年提高,但总体比重偏小,内容和前述的内涵还有较大差距,这和我国的具体情况有密切关系,分析近10年来我国部分企业发布的社会责任报告,还存在一些问题,论文对存在的问题进行归纳分析,并提出了解决和优化对策。

1 我国企业社会责任信息披露现状

1.1 披露动机

目前为止,我国政府和第三方组织、机构没有强制企业对履行社会责任情况进行披露,但对企业履行社会责任起到了引导、推动作用,尤其是国有企业和上市公司。企业发布社会责任报告以企业自愿披露为主,也有部分企业为了适应出口国或进口商的要求发布社会责任报告。调查表明,中国企业发布社会责任报告的驱动因素依次是提升公司形象、对政府政策的支持、企业领导者意识和舆论压力。公众、消费者、非政府组织和社区对企业报告的压力作用还很小。

1.2 披露数量

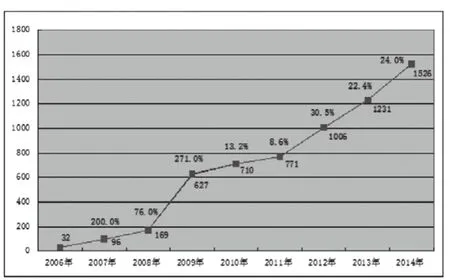

我国企业发布的第一份社会责任报告可以认为是国家电网在2006年发布的名为”企业社会责任报告”的可持续发展报告。当年共有32家企业发布了社会责任报告,到2014年增至1526份,增加了将近50倍。历年社会报告数量和同比增长幅度见图1所示。

1.3 披露质量

援引中国社会科学院发布的《中国企业社会责任报告白皮书》中的分析数据,2011年中国企业社会责任报告平均分仅29.8分,63.7%的报告得分在30分以下;2012年上升到31.7分,抽查531份A股上市公司发布的各类社会责任报告,不及格数量为435份,不及格率达81.92%。2013年平均分上升为35.3分,49.7%的企业(539家)得分低于30分,仍处在起步阶段;2014年从对中国企业300强的调查来看,近八成不到60分。

图1 社会责任报告数量和增长幅度变化

1.4 披露标准

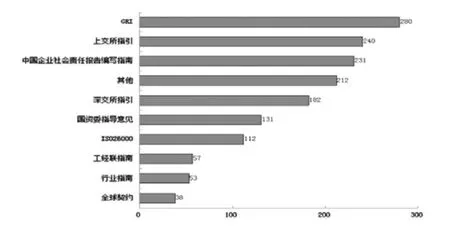

我国企业社会责任报告的编制标准具有多元化的特点,多数企业参考两种以上的标准。现有标准主要有:国务院国资委《关于中央企业履行社会责任的指导意见》,深交所的《上市公司社会责任指引》,上交所的《关于加强上市公司社会责任承担工作的通知》,行业指引:比如纺织业学会为纺织行业制定的“中国纺织企业社会责任管理体系”、中国IT业经济联合协会发布的基于能源、经济绩效、安全生产及环境资源保护等内容的“中国工业企业及工业协会社会责任指南”,中国工经联指南,中国社科院(CASS-CSR1.0/2.0),金融机构社会责任指引,GRIG3,全球契约,ISO26000等。其中参照国资委指导意见和交易所的指引占主导地位,另外,参照标准逐渐趋向国际标准。

2 我国企业社会责任报告信息披露存在的问题

2.1 可靠性不足

多数企业的社会责任报告未经第三方专业机构进行审验,因此披露信息的可信度不高。相关数据显示,2012年经审验的报告仅占总数的5.7%,2013年是7.6%,2014年为14.2%,从比例上看,经第三方审验的社会责任报告数量在逐年上升,但比重仍偏小,有待进一步提高。

2.2 参考标准多元化

报告编制的参考标准多元化,包括格式和内容都没有形成统一的标准,不利于企业之间进行比较,不利于区分企业履行社会责任的优劣。图2显示了我国企业编制社会责任报告的参考标准。

图2 2014社会责任报告参考标准分布资料来源:http://news.xinhuanet.com/fortune/2015-01/15/c_127389654_2.htm

2.3 平衡性较差

多数报告的平衡性较差,报喜不报忧,隐瞒事实,比如一些众所周知的负面事件及影响并未在有关企业编制的社会责任报告中披露。企业倾向于报告正面信息,粉饰自己的形象形成广告效益,达到宣传企业的目的,对于负面信息、造成的危害则避而不谈,使得社会责任报告“华而不实”。

2.4 缺乏定量指标

社会责任报告的定量化水平不高,多数信息停留在文字表述上,实质性内容缺乏,导致说服力不强。只是说明自己如何履行了社会责任,但具体怎么实施了,取得了什么效果,无法直观的进行比较。不过,随着社会责任评价指标体系的深入研究,这方面的问题将会逐渐解决,事实上,使用定量数据的情况已有所改善,但仍需不断改进。

2.5 缺乏必要监管

我国企业编制社会责任报告多属于自发行为,政府及相关部门未进行强制要求,导致部分企业编制社会责任报告是迫于“某种压力”,或者是为了满足出口国或者进口商的要求。比如沃尔玛要求与其合作的中国供应商必须满足其制定的社会责任标准,否则将取消供应商的资格,2013年,沃尔玛聘请的第三方专业公司审核了120多家肉类供应商的养殖场和屠宰场,33家因审核不合格而停止合作。苹果公司的社会责任因为富士康的“跳楼风波”遭到质疑和谴责,使得其不得不采取措施改善社会责任状况,然而我国的富士康公司貌似影响不大,这和缺乏监管有很大关系。类似的例子在我国已司空见惯,因此,现阶段要使我国企业切实履行社会责任,必要的监管是不可或缺的。

3 完善社会责任报告信息披露的对策

3.1 完善第三方验证机制

现阶段,我国企业社会责任报告的第三方评价主要为四类:报告评级、专家点评、质量认证和数据审验。评价方式过多,容易导致标准不统一;根据前面分析的问题,由于没有建立有效的检验机制,导致接受审验报告的比重较小。鉴于两方面的问题,建议可以借鉴会计师事务所鉴证公司财务报表的机制,要求部分企业(如上市公司)必须强制接受第三方机构审验社会责任报告,第三方审验机构的职责集中、统一,避免多重标准,这样,对我国企业社会责任的发展具有积极的推动作用。

3.2 统一评价标准

评价标准选择上,建议参照ISO26000社会责任指南,该指南是迄今为止涵盖范围最广泛,普适性和认可度最高的社会责任标准,不强制执行,也不作为第三方认证标准,我国曾参与制定并赞成通过。可以结合我国实际情况进行修订,建立适合我国的社会责任评价标准体系。该标准一个较好的方面在于指导企业在发展过程中履行社会责任,避免积累重大问题。

3.3 建立奖惩机制

对于平衡性较差的问题,可以采用奖惩机制,前提是对企业发布社会责任报告采取强制措施,否则没有相应权利进行制衡,也就没有奖惩的权利,事实上,奖惩机制和强制手段应该逐渐走上社会责任的舞台,我国追求经济高度发展的同时,已经导致了诸多社会问题的出现,如三鹿“毒奶粉”、双汇“瘦肉精”、中石油管道爆炸、自来水公司水质出现问题、上市公司财务造假等问题已屡见不鲜,更不用说没有曝光的小企业存在的问题,因此,有效的奖惩机制和强制手段是必要的。

3.4 增加定量指标

定量指标在描述特定问题上有自己的优势,比如员工的工资福利,投资者资金的增值,环保投入等,都可以进行量化,量化后的指标可以使信息使用者更直观的掌握所需信息,也便于不同企业之间进行比较。总的原则是定性指标和定量指标相结合,定量指标为主,定性指标为辅,对于不能用定量指标披露的信息,可以辅助定性指标。社会责任指标量化研究应该是该领域研究的趋势。

3.5 建立监管制度

我国企业的社会责任报告经过近10年的发展,数量和质量都得到了提升,也有相关职能部门和第三方组织在推动其发展,但整体上仍处于自发阶段,鉴于我国国情,个人认为有必要分阶段强制推行社会责任,按照企业规模和行业特点,制定阶段性的要求,比如对于小企业,其社会责任侧重于安全生产、不污染环境、提供合格的产品和服务等,对于大型企业和上市公司,可能提出更高的要求,比如对社会公益事业的贡献,对经济发展的贡献等。这和前面讲的统一标准不冲突,只是在统一标准里面按照企业自身能力大小划分了阶段,唯有这样才能将社会责任作为一种强制性行为进行推广,否则小企业发展之初就要求和上市公司一样的标准,小企业就失去了生存的机会。

4 结语

本文对我国企业社会责任信息披露情况进行了分析,总结了存在的五方面问题,并对如何解决这些问题提出了相应对策,我国企业社会责任的发展还处于初级阶段,现在和将来都会面临新的问题,需要我国相关研究人员和相关组织、机构群策群力,最终目的是通过促使企业承担必要的社会责任,实现社会的可持续发展。

[1] 国际标准ISO26000社会责任指南.中国国家标准化管理委员会译,2010.

[2] 张婷.论我国企业社会责任信息披露[J].财会通讯,2012(1).

[3] http://news.xinhuanet.com/fortune/2015-01/15/c_127389654_2.htm.

[4] 刘孙芸.我国企业社会责任信息披露问题研究[J].中国乡镇企业会计,2014(06).

[5] 范晓愚.我国企业社会责任信息披露现状及优化对策分析[J].财经界(学术版),2014(17).