区域“医疗联合体”几个机制建设问题的实践与研究*

2015-03-18颜维华潘金国路晓钦

杨 莉,程 伟,张 云,颜维华,潘金国,路晓钦,刘 宪

(重庆市第九人民医院财务科 400700)

“医疗联合体”(简称“医联体”),是由一所三级医院,联合一定区域范围内的二级医院和社区卫生机构所组成。大型公立医院的技术力量由此可带动基层医疗卫生机构能力提升,共同发展,并优化医疗资源配置,推动医生流向基层服务患者。可提升居民对基层医疗机构信任,选择在社区首诊或逐级转诊。现有体制下,“医联体”的运行面临编制、财政、人事、医保等分散部门职能的外部问题,也面临着不同层级的医疗水平、不同的利益诉求,涉及管理、服务、成本支撑运行等的内部问题。本文以重庆市某区的区域医疗中心、三甲医院(下简称“对象医院”)组成区域医疗体系10多年的经营实践为对象,分析“医联体”运行中与上述有关管理、财政补偿、成本运行和绩效考核相关的机制建设问题,为“医联体”的改革发展提供参考,现报道如下。

1 资料与方法

1.1 “对象医院”及兴办的社区卫生服务中心(简称“中心”)基础资料 “对象医院”为重庆市北部区域医疗中心,2003年被评审为该区唯一的三甲综合医院,2013年已通过三甲医院复评。2000年,“对象医院”按当地卫生主管部门要求,全资创建了一个社区卫生服务中心。该“中心”辖有6个街道居委会,居民2 330户、67 829人。下设3个社区卫生服务站。目前有职工78人,卫生技术人员75人(医师28人、护士35人、医技人员12人)。

1.2 技术指导辖区基层医疗机构简况 “对象医院”按该区卫计委扶持基层医疗机构要求,对所在区的16家乡镇医院和2个社区卫生服务中心进行技术指导。方式包括有:派出技术人员,举办培训班、专项会诊等。被指导医院就诊的患者如遇疑难可有会诊或直接转送到区域医疗中心进行诊治。

2 区域医疗体系——“医联体”的构建

“对象医院”依据当地居民分布,结合城区规划,以原“对象医院”本部作为院本部,以合并的区医院新地址设立为一分院,区医院原旧址设立为二分院,以合并的企业职工医院为三分院,从而形成1个院本部,3个分院的紧密区域医疗体系。

随着医院的建设发展,院本部和各个分院逐步调整临床科室布局。(1)一分院设立小儿科、老年科、内分泌科、特需病房,正在修建全科医学规培大楼作为全科医学科和培训基地;(2)二分院由于地方较小,主要设立了方便患者就诊的综合科室,以接待常见病、多发病的一般治疗为主;(3)三分院位于该区新城区,新城区内已有一个中医院,为避免区域内医疗资源重复建设和相互过度竞争,主要设置了肛肠外科、手足外科和中西医结合科;(4)社区卫生服务中心:初设立在一分院,后调整到二分院。计划待一分院的全科医学规培大楼修建完成后迁回一分院。

3 区域医疗体系管理机制体系建立

作为“医联体”内的三甲综合医院,担负 “领头羊”的责任。“对象医院”采用了一系列的管理机制创新举措克服如前述的内外矛盾问题,有效运行区域医疗体系。

3.1 资源重组的管理机制

3.1.1 “五合” “对象医院”采用“合人、合财、合物、合功能、合心”的方法,将包括兼并医院在内的所有医院的人、财、物进行优化重组,采用竞聘组合上岗构建新的临床科室系统,按照新的绩效考评体系运行考核。既避免了因不同医院的人员水平、习惯、文化和利益需求不同在重组兼并中出现较大矛盾,也为医院的战略发展,创新管理机制并有效执行构建了基础[1]。

3.1.2 按市场需求配置 区域内医疗资源配置为结合区域内市场资源需求而设立,避免了体系内重复建设或购置,医疗装备能高效利用。

3.1.3 统一管理、资源共享 院本部、3个分院、CHS均属一个院级领导班子,医院进行统一规划,所有资源统一配置,信息系统统一共享,执行一套管理体系管理的“五统一”体系。

3.2 绩效考核的管理机制

3.2.1 绩效薪酬向一线科室和骨干倾斜 政府对医院投入明显不足,国家也要求医院实行经济手段管理,临床科室成为医院医疗卫生服务、产生经济效益的一线科室。无论从社会效益还是经济效益的角度,临床科室及其骨干员工就是其他科室的客户单位——上帝。故绩效薪酬体系必须要向他们倾斜。“对象医院”以科室质量与安全为目标,以持续改进为切入点,以量化管理为抓手,应用平衡计分卡管理工具设立有关指标体系,通过“规范化科室”的创建,对科室进行考核,对考核结果进行评价,发放绩效。着重通过平衡计分卡将政府目标、医院责任、患者要求、员工利益有机结合起来,并达到目标-任务-考核-发放等4维的动态平衡。

3.2.2 模糊弹性的绩效发放机制 “模糊”是指绩效工资收入是属于个人隐私,不应互相比较打听。“弹性”是指同一系统内绩效工资的档次级别,一般可为5~10倍。如此形成机会平等,优劳优得的良性机制[2]。

3.2.3 规范化科室建设机制 不管是“市场性”或者是“计划性”,医院仍是具有体现救死扶伤的特殊服务性单位。不管是以治疗疾病为中心到以健康为中心,医疗卫生服务的质量安全始终是第1位的要素。同时,医学科学在随着自然科学、社会科学的不断发展而发展时,就要求着医院各科室要不断更新知识,提高技术水平,抵御不良市场营销手段,规范医疗行为。从2004年起,“对象医院”以平衡计分卡为管理工具,依据医院战略,从经济、客户、流程和学习成长4个维度对各个科室进行规范管理,改变了单纯以财务为绩效考核重点内容,促成了科室主任从上述维度去综合、逻辑、互动、平衡管理发展[3-4]。

3.2.4 质量安全成本一体化管理机制 公立医院都面临着这样的矛盾:医疗质量安全和成本是关系到医院核心竞争力的两个关键因素,上级部门要求提高医疗质量安全的同时,也要求医院加强财务管理,控制成本。但提高医疗质量安全有时意味着必须以增加医疗成本为支撑,管理部门注重前者而忽略后者,将医院的质量安全及成本支撑是割裂开来,也就是所谓的“两张皮”状态[5]。“对象医院”2013年通过三甲复评,在经过有关研究后启动了质量安全成本一体化管理机制建设,专门设置质量安全管理办公室,在规范化科室建设的基础上,应用平衡计分卡以使命为核心,尝试将质量安全与成本支撑运行合为一体化进行绩效考核。

4 成效分析

4.1 “医联体”布局及分析 依据上述资料,该“医联体”由两个部分组成:(1)以“对象医院”为院本部加上3个分院和1个CHS组成的统一管理、资源信息共享的“紧密型”医疗服务体系。(2)在当地卫计委的领导下,将对象医院的优势医疗资源延伸到区域内基层医疗机构,以技术资源为纽带的“松散型”医疗联合服务体系。一紧一松的布局应该较为符合区域医疗体系——“医联体”形式,为当地民众提供全方位的、不同层级的医疗卫生服务。

4.2 相关管理机制体系建设分析

4.2.1 创建“五合”理论 兼并重组采用“五合”方式,解决了不同单位人员组合的各种相关矛盾,实施竞聘组合上岗,实施创新的绩效管理机制,构成医院科室发展基础。“对象医院”兼并重组作为典型案例纳入《中国医院产权制度改革研究》国家科技软科学项目,“五合”理论编入《中国医院产权制度改革操作技巧》著作,相关内容被新医改方案采纳,全国首届和第4届医院产权制度改革研讨会在该院举行。

4.2.2 创新激励绩效机制建设 一系列的绩效管理机制建设,不仅仅是消除兼并重组的矛盾,更重要的是将分配平等转为机会平等,使人才正能量激发,优劳优得,能干者能上位,人才能来并且来了有发挥才能的空间和收获;平衡计分卡管理理论指导下的规范化科室建设,改变单纯以经济指标为核心的考核体系,规范医疗行为,促进学科健康发展。“对象医院”以《中国公立医院BSC战略绩效管理系统》获得首届中国医院科技创新奖,出版专著《BSC在医院中管理的理论与实践》,主办全国成本绩效管理学术研讨会,承担全国医学继续教育项目“BSC在医院中管理的理论与实践”、“公立医院规范化科室建设的理论与实践”,开展相关科研课题9项,撰写发表论文20余篇,与软件公司合作开发软件已产生经济效益近3亿元。

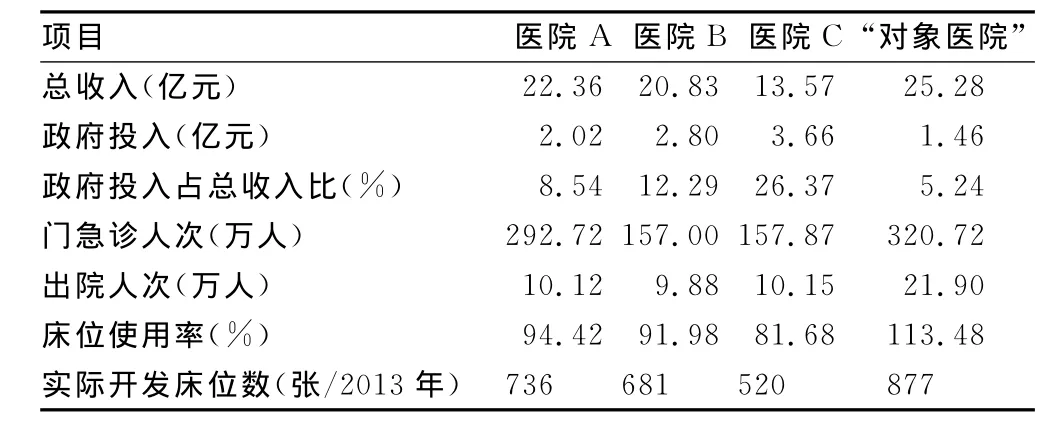

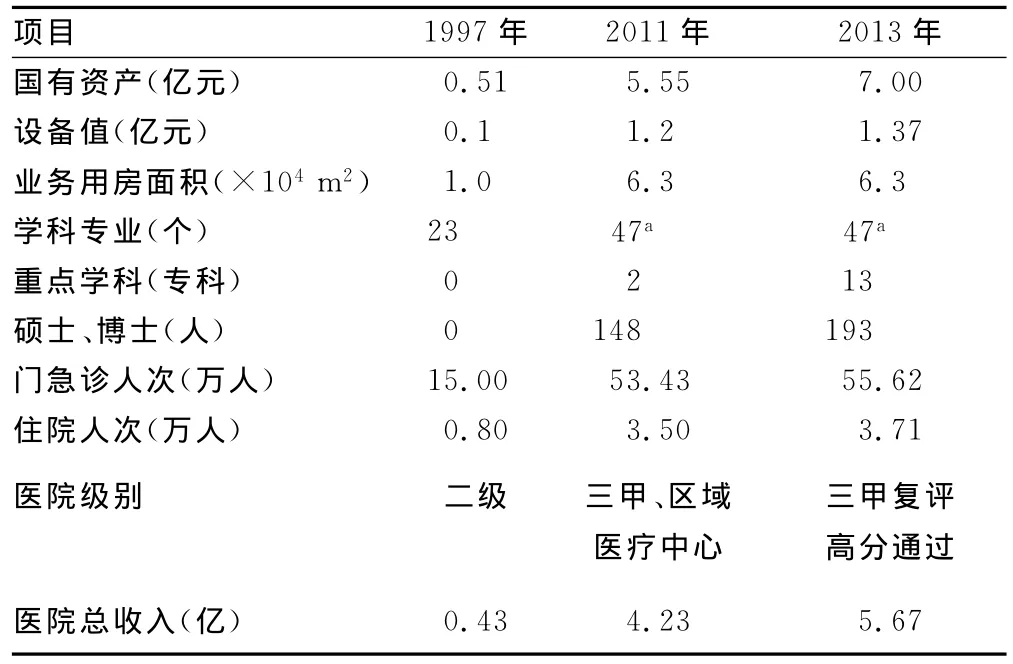

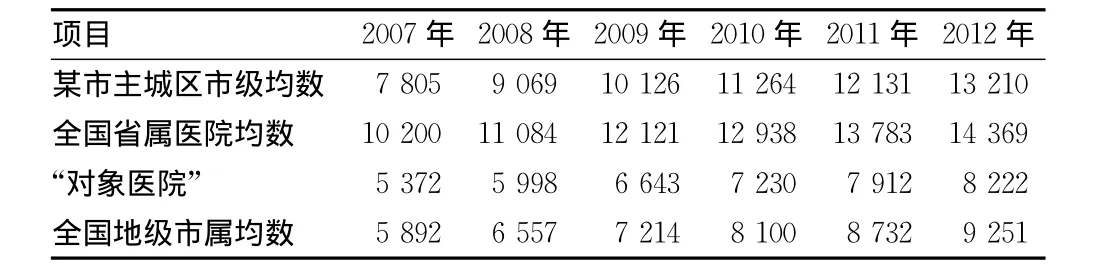

4.2.3 成本效益及分析 成本投入和效益情况见表1~3。

表1 某市2007~2013年4家医院相关数据比较

总之,“对象医院”通过10年来的探索和实践,以医院行政职能科室规范化建设为基础,借用平衡计分卡量化指标考核,医院针对不同科室,不同级别的医务人员,分别制定不同的分配考核办法。现已基本上为广大员工接受,在政府投入不足,促使职工的思想观念不断转变,从“要我干”转变为“我要干”;促使医院综合实力不断增强,从2003年的26个临床、医技科室发展到现在的37个科室;促使品牌形象不断提升10年来,医院荣获全国、市、区等137项荣誉。同时“对象医院”住院人次逐年上升,但人均住院费及增长幅度明显低于市级其他医院,持续提供质优价廉的医疗服务,造福广大百姓,提高了社会经济效益,增收节支,管理效益明显。

表2 “对象医院”1997~2013年资产保值增值及发展相关数据

表3 “对象医院”2007~2012年人均住院费比较(元)

5 讨 论

“对象医院”建立的“医联体”较为符合目前的内外环境,形成年龄病种全覆盖的有利于分级诊疗机制构建的区域医疗服务体系。“对象医院”以低政府投入,创新管理机制,获得较好社会效益,取得较高效率的差异化发展,经历值得进一步探索总结,为我国“医联体”发展建设提供借鉴。

[1]张培林,朱小玲.中国产权制度改革操作技巧[M].北京:中国协和医科大学出版社,2004:45-49.

[2]张培林,朱小玲.公立医院人才工作绩效管理问题研究[R].重庆北碚:重庆九院,2013:49-50.

[3]张培林,杨春,王毅,等.医院平衡计分卡战略绩效管理系统[R].重庆北碚:重庆九院,2013:32-41.

[4]张培林,刘宪,龙攀,等.平衡计分卡在医院管理中的理论与实践[M].重庆:西南大学出版社,2014:90-187.

[5]张培林.医疗服务项目成本核算有关问题思考与探讨[R].北京:2014年中国卫生经济学会卫生服务成本与价格专委会学术年会,2014:169-170.