影子银行监管对互联网金融监管的启示

2015-03-18曾兆苗刘艳玲

曾兆苗,刘艳玲

(安徽财经大学 金融学院,安徽 蚌埠 233000)

一、背景介绍

随着互联网技术的发展,传统金融已不能满足人们的需求,不断创新的互联网金融成为人们不断关注的焦点。十二届全国人大三次会议在北京召开,李克强总理在报告中多次提到互联网产业的发展,提出制订“互联网+”行动计划。然而,对于互联网金融的监管存在漏洞。因此,如何正确监管互联网金融需要监管部门和市场不断的摸索。

二、影子银行概况

(一)影子银行的定义

一般认为,中国的影子银行主要包括以下三类:一是不持有金融牌照、完全无监管的信用中介机构,主要包括新型网络金融公司以及第三方理财机构等。二是不持有金融牌照,但存在监管不足的信用中介机构,包括融资性担保公司以及一些小额贷款公司等。三是机构持有金融牌照,但存在监管不足或规避监管的业务,包括货币市场基金、资产证券化以及部分理财业务等。

(二)影子银行的特征

(1)中间业务:从事期限、流动性和信用转换的中介具有银行特性,因而属于间接融资的范畴。(2)不易监管:由于发展速度较快、规模较大,监管层难以应对,往往不受相应的监管,也不享受相关的保护。(3)高杠杆率:影子银行的产品往往集中于高信用风险、低流动性的长期金融资产,且一般资本的杠杆率比较高。

(三)影子银行面临的风险

由于影子银行有着独特的运作流程,以及存在的特征,使得影子银行面临着诸多风险。具体有:(1)流动性风险:影子银行期限错配的现象普遍存在,理财产品的平均期限一般为2—4个月,然而这部分理财产品的资金投向于一般在一年以上的投资,造成影子银行出现流动性风险。(2)信用风险:民间借贷市场集中体现了影子银行的信用风险,一些银信合作的信托类理财产品也存在信用风险。(3)传染性风险:影子银行业务复杂而且透明度不高,但是影子银行与传统银行之间的互动性和相关性非常高,造成影子银行具有非常强的传染性,一旦影子银行出现资金链的断裂,必然造成金融市场的动荡。

三、互联网金融现状及风险

(一)定义

狭义上看,互联网金融是指应用互联网技术实现资金融通功能的机构、行为、工具以及市场的统称;而从广义上来看,一切应用互联网技术的金融业态应该都属于互联网金融的范畴,因此,广义上的互联网金融应当包括但不限于网上银行、在线理财、网络借贷、网络金融产品营销以及第三方支付等多种模式。

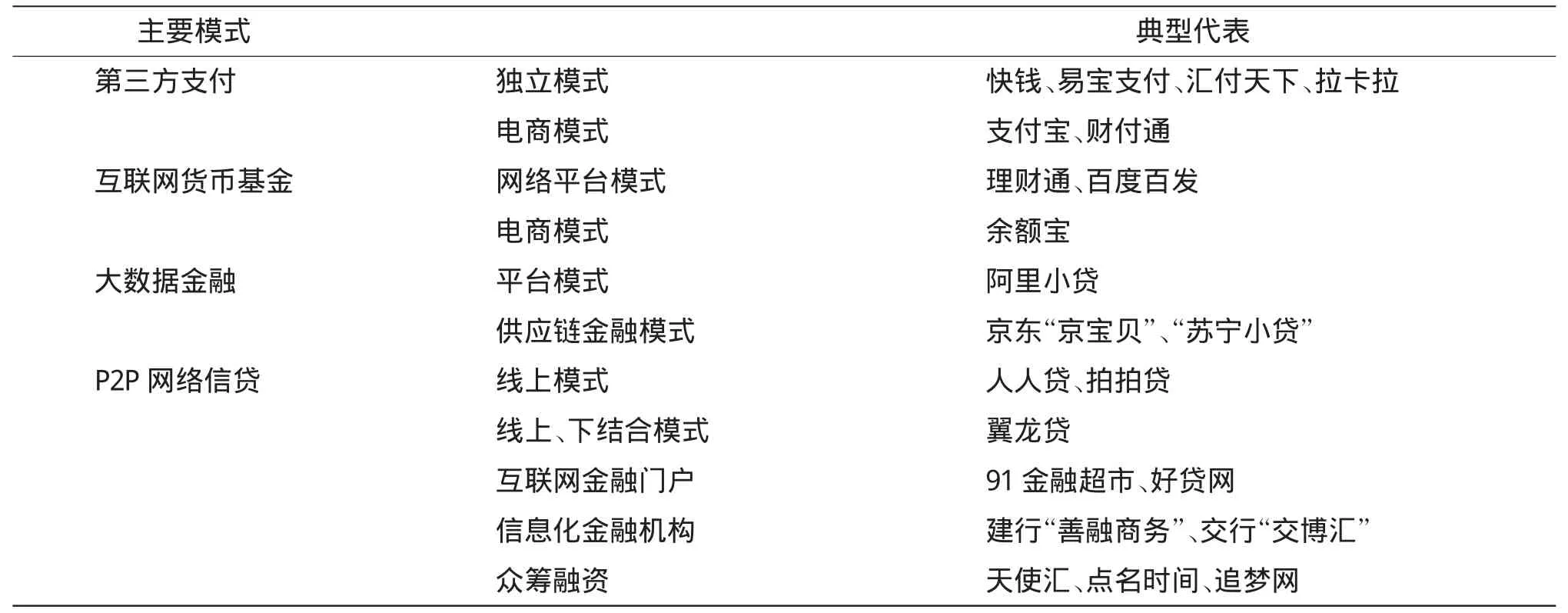

(二)我国互联网金融的主要模式

表1

(三)互联网金融面临的风险

1.第三方支付及其风险。第三方支付的风险存在于两个方面,一方面是随着网络消费规模的急速扩张,互联网金融规模快速膨胀,而当第三方支付企业的用户达到一定数量、资金达到一定规模时,一旦出现问题,就可能给整个经济带来很大冲击;另一方面是第三方支付中的用户信息安全和转账安全目前有明显漏洞。

2.货币基金的流动性风险。货币基金投资资产过度倚重于银行同业存款,存在明显的资产集中度过高的风险。不仅如此,一些货币市场衍生工具面临很大的期限错配,造成资产负债结构性风险和流动性挤兑风险。

3.P2P网络贷款平台及其风险。P2P网络贷款平台的风险存在于技术安全风险。相关安全投入较低,在现有技术水平下,网络平台极易遭受黑客的恶性竞争,其结果不仅会导致网站倒闭或者数据库受损,甚至会带来借贷双方客户信息泄露和财产损失。

4.众筹模式及其风险。众筹模式及其风险即项目发起人运用社交网络将投资人的资金进行整合,为小企业或个人提供必要的资金援助的互联网金融服务模式。其主要风险在于信息不对称,投资人所投资金缺乏第三方机构的监管,在投资项目获得全部目标收益之前,投资人很难监控资金的使用动向,因而无法保证资金安全。

四、影子银行与互联网金融关系的实证分析

互联网金融和影子银行都有着各自的概念股,现在分别以影子银行和互联网金融的一支概念股为例,分析两支概念股之间的关系,从而类比推出影子银行与互联网金融之间的关系。

表2 影子银行概念股:中粮地产(000031)

表3 互联网金融概念股:中天城投(000540)

基于MATLAB中的指令计算出两支概念股票之间的协方差和标准差。

两支股票的协方差矩阵为:0.0098-0.0016

-0.0016 0.0170

标准差为:0.0991 0.1305

由此,得出两支概念股的协方差为-0.0016,协方差不等于零,两支股票的收益率并不是相互独立的,也就是说两支概念股之间的收益率存在一定的关系。互联网金融是由一系列互联网金融概念股组成的,同时影子银行的概念股影响着影子银行的收益率。鉴于影子银行与互联网金融之间存在的关系,我们可以从目前对于影子银行的监管而得到对于互联网金融监管的启示。

五、影子银行的监管

(一)国际影子银行的监管

一是国际组织对影子银行的监管关注资本、杠杆率高低、流动性大小、保证金或预留扣减率、证券化风险保留和保险标准。二是美国的监管手段为证券化风险保留、加强信息披露,以及提高对机构的注册、破产、清算、表外业务门槛等。三是欧盟对影子银行的监管手段主要为提高资本金,强化证券化资产标准与风险权重,加强信息披露等。

(二)107号文关于影子银行的监管

一是进一步落实责任分工。按照谁批设机构谁负责风险处置的原则,逐一落实各类影子银行主体的监督管理职责,建立中央和地方统分结合;同时规定,国务院有关部门分工合作,筹备职责明晰、运转高效的监督管理体系。二是着力完善监管制度和办法。按照“分业经营、分业监管”的原则,加强市场主体监管;规范发展金融机构理财产品业务、民间融资业务和私募投资基金业务;推动信托公司业务转型发展;制定金融交叉产品以及相关业务合作行为的约束条件;稳健发展融资性担保业务;规范网络金融活动。三是加快健全配套措施。深入排查风险隐患;着力加强监督检查;加大查处违法违规行为。

(三)中国影子银行的监管内容

中国影子银行是在金融创新与金融监管博弈间发展起来的,国内的监管环境相对严格,影子银行及其各项业务大多都处在监管机构的监管之下,除了民间金融难以把握。我国影子银行的主要监管机构是银监会,针对不同金融机构监管部门制定了不同的规范性的部门规章和治理文件。(1)信托公司:其主管部门为银监会,具体的管理文件有《信托法》《信托公司管理办法》《信托公司净资本管理办法》。其中监管指标约束指标有:公司净资本不得低于人民币2亿元;净资本不得低于各项风险资本之和的100%,且净资本不得低于净资产的40%。(2)财务公司:约束财务公司相关文件是《企业集团财务公司管理办法》,具体监管约束为:资本充足率不得低于10%;资本总额须高于拆入资金、担保余额;短期证券投资占资本总额的比例不高于40%;长期投资、自有固定资产占资本总额的比例分别不得高于30%、20%;另外规定,财务公司对其吸纳的存款需向央行提交存款准备金。(3)消费金融公司:《消费金融公司试点管理办法》规范了消费金融公司的业务行为,具体的监管指标有:资本充足率不低于10%;同业拆入资金、投资余额比例不高于资本总额的100%和20%;资产损失准备充足率不低于100%。(4)针对一些其他影子银行金融机构也具体制定了不同的法律约束,如小额贷款公司的《中国银行业监督管理委员会、中国人民银行关于小额贷款公司试点的指导意见》;对于典当行商务部、公安部制定的《典当管理办法》等。

六、互联网金融的监管

(一)我国目前对于互联网金融的监管

在107号文对于影子银行的分类中,互联网金融归入了“不持有金融牌照,又完全无监管的信用中介机构”一类中,被纳入影子银行的范畴。但是这次107号文还没有对互联网金融提出详细的监管要求。目前,对于互联网金融行业监管存在漏洞,没有建立一套比较规范的准入制度,要加强准入监管就必须结合互联网金融独有的性质。因此,对于互联网金融的监管需要不断的探索。

(二)影子银行监管对于互联网金融监管的影响

互联网金融与影子银行在概念也业务界定上有交集。一方面,互联网金融拥有传统金融相同或相似的业务,满足了影子银行具有商业银行的性质;另一方面,互联网金融监管游离于传统金融监管,类似于影子银行的监管现状。因此,针对于互联网金融监管可以借鉴影子银行的监管措施。

(三)基于影子银行监管对于互联网金融监管的启示

1.建立相应的准入规则。(1)机构准入:明确互联网金融机构设立的条件和标准;(2)业务准入:互联网新业务的开展的应规范其资金运作和销售行为,并要求备案登记;(3)平台准入:制定相应的互联网金融平台技术规范,提高管理标准;(4)资格准入:要防范互联网金融高管人员道德风险,定期对高管人员进行培训和教育,并完善黑名单数据库。

2.加快征信体系建设,完善信息披露。建设完善的征信体系可通过建立金融信用数据库,使金融信息透明化、公开化和对称化。同时,互联网金融透明度增加,可以帮助监管机构提高监管的效率,让交易各方能有效评估风险。

3.制定相关法律文件或部门规章。目前,针对互联网金融的监管,我国政府还没有制定具体的监管方案,面对互联网金融监管游离于金融监管之外,一些监管法律和相关法律文件呼之欲出。

4.加强行业自律的作用。行业自律一般来说比政府监管自觉性更强,监管效果更明显,作用空间通常也更大。因此,可由政府牵头成立互联网金融企业行业协会来实行行业自律。鉴于此,中国人民银行已经牵头组建了“中国互联网金融协会”,2014年4月已经正式得到国务院的批复,目的是对金融互联网行业进行自律管理。

5.减少监管漏洞。面对金融产品以及业务的交叉,要做到不要出现监管漏洞,可是也不要重复监管,以减少监管成本;但也要鼓励金融创新,让金融带动经济的发展。

6.控制资金流入规模和利率。利率市场化是一把双刃剑,资金可能从低利率的行业流动到高利率的行业,可能导致资金集中在某一行业,导致资金链出现风险。因此,控制资金的流入规模可以操控资金的数量;正确贯彻利率市场化可以将资金健康流入金融市场体系。

7.加强资金运用指导。针对不同的互联网金融产品制定不同的投向配比的限制,监督指导资金的投向,以免出现产业结构调整所带来的其他风险。

结语

在金融市场体系中,影子银行的监管可以为互联网金融的监管提供借鉴和参考。可以从建立相应准入规则、制定行业规范、信息透明化以及加强资金引导等方面来监管互联网金融的发展,从而稳定金融市场的发展。

[1]陆岷峰,汪祖刚,史丽霞.关于互联网金融必须澄清的几个理论问题[J].当代社科视野,2014,(12):37.

[2]王达,刘天泽.论影子银行体系的演进与互联网金融发展[J].东北师大学报:哲学社会科学版,2015,(1):226-228.

[3]纪哲翰.我国影子银行体系的监管与治理[J].经营与管理,2015,(3):30-32.

[4]刘墁.关于我国互联网金融对商业银行的影响和对策探析[J].企业改革与管理,2015,(6):110.

[5] 冯蔚.国内影子银行风险监管分析[J].青春岁月,2015,(1):248.

[6]田文会,邓莉苹.互联网金融被纳入影子银行监管[J].法制与经济:上旬,2014,(2):42-43.

[7] 李斌.互联网金融更需要法制监管[J].新财经,2014,(2):72-73.

[8]李淼焱,吕莲菊.我国互联网金融风险现状及监管策略[J].经济纵横,2014,(8):87-91.

[9]戴国强,方鹏飞.利率市场化与银行风险——基于影子银行与互联网金融视角的研究[J].金融论坛,2014,(8):13-19,74.

[10] 范大路.影子银行、互联网金融与金融监管[J].银行家,2014,(7):54-57.

[11]李伟.互联网金融:关于新型影子银行的争议[J].现代经济信息,2014,(18):313.

[12]颜宝珍.基于非对称信息的我国影子银行监管研究[D].泉州:华侨大学,2014.