单个商业银行市场退出风险预警研究

——基于LVQ神经网络

2015-03-17崔巍

崔 巍

(福建师范大学经济学院,福建 福州 350108)

单个商业银行市场退出风险预警研究

——基于LVQ神经网络

崔 巍

(福建师范大学经济学院,福建 福州 350108)

探讨学习矢量量化网络(LVQ)在单个银行市场退出预警系统中的应用,选择15个衡量银行系统性和非系统性风险的指标建立指标体系,利用样本数据训练模型,并对模型进行仿真实验,结果验证了该方法的有效性,最后对某商业银行季度数据进行了实证研究。

单个银行;市场退出风险;预警模型;学习矢量量化网络

完善金融机构市场化退出机制,是党的十八届三中全会做出的《决定》中完善金融市场体系方面的一个重要内容。银行市场退出预警系统是银行市场退出机制的重要组成部分,而银行市场退出风险预警模型又是预警系统的核心。在我国宏观经济运行与金融市场化改革背景下构建符合中国国情的有效的银行市场退出预警系统,对银行市场退出理论来讲,是一个具有完善与创新意义的金融前沿理论命题;对银行退出实践来讲,不仅有利于银行监管机构定期跟踪与评估商业银行风险承担行为,而且有利于监管者判断介入有问题银行退出的时机和方式,最大限度地减少银行退出带来的风险损失。

一、银行市场化退出风险相关概念及预警方法

(一)市场化退出风险概念

银行退出方式广义上分为两种:一种是行政化退出,即银行监管部门通过行政指令安排银行退出市场,但可能会存在退出不及时导致风险集聚的后果;另一种是市场化退出方式,即完全由银行自身风险状况决定银行退出与否。我国正处于行政化退出向市场化退出转化的过程,而在这个过程中,我们不得不面临的问题就是,市场化退出中银行风险状况由什么因素引起及如何测度。

(二)风险预警方法概述

在风险测度方面,目前预测银行市场退出的模型主要有两大类:一类是基于统计模型为基础的预警系统,包括多变量判别分析法(MDA),Logit和Probit统计方法等,最早由Altam(1986)提出用来预测公司破产。另一类是以人工智能为基础的预警系统,包括人工神经网络(ANN)和决策树的方法。Bell,Ribar and Verchio(1990)就首先采用了神经网络法(Neural Network)和Logit方法对银行破产进行预测,对比二者预测能力发现,神经网络法比Logit方法发生第二类错误的概率低20%[1]。相比于决策树方法,人工神经网络具有良好的容错性、自适应性和很强的泛化功能。由于银行危机与相应指标呈现出非常复杂的非线性关系,基于神经网络的银行破产预测方法逐渐显示了它的优越性,已开始成为研究热点,应用的模型也从主要以BP神经网络为主逐渐扩展到其它类型,如径向基(RBF)神经网络,学习矢量量化(LVQ)网络等。BP网络是应用最为普遍的网络,其缺点在于采用了基于梯度下降的非线性优化策略,有可能陷入局部最小问题,不能保证求出全局最小值。其他一些优化策略如遗传算法、模拟退火算法等,虽然可以求得全局最小,但计算量很大,有时候会出现效率问题。本文则以学习矢量量化(LVQ)网络为基础,设计我国商业银行市场的退出制度[2]。它的优点是不需要将输入向量进行归一化、正交化,只需要直接计算输入向量与竞争层之间的距离,从而实现模式识别,因此简单易行。

二、LVQ网络的原理

(一)LVQ网络结构

学习矢量量化的英文全称是Learning Vector Quantization,简称LVQ。LVQ算法是在有教师状态下对竞争层进行训练的一种学习算法,它是从Kohonen竞争算法演化而来的。LVQ神经网络在模式识别和优化领域有着广泛的应用。

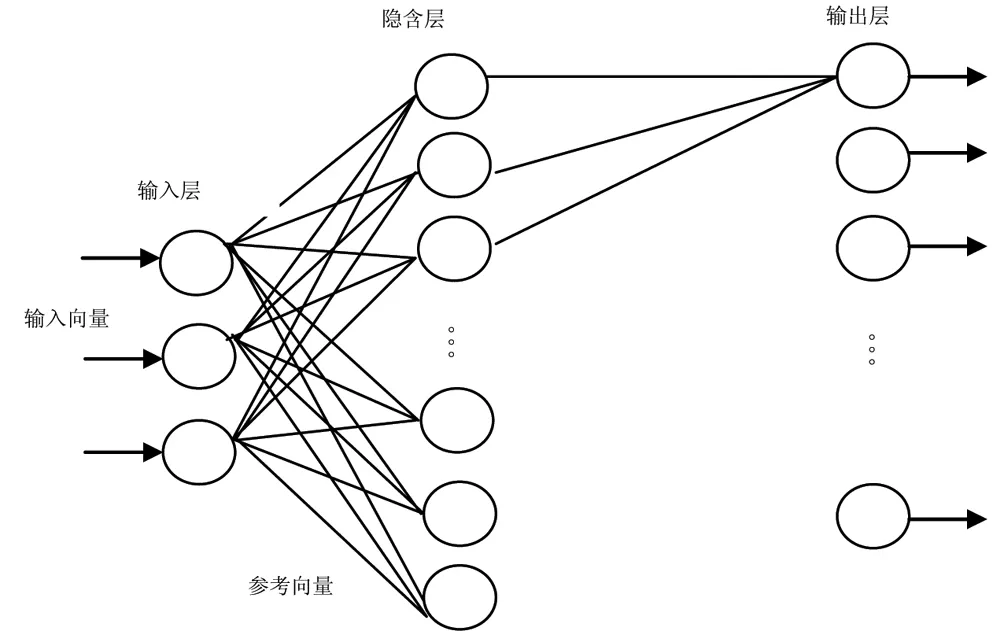

一个学习矢量量化(LVQ)网络由三层神经元组成,即输入层、隐含层和输出层。该网络在输入层与隐含层间为完全连接,而在隐含层与输出层间为部分连接,每个输出神经元与隐含神经元的不同组相连接(见图1)[3]。隐含层和输出神经元之间的连接权值固定为1,输入层和隐含神经元间的连接权值的建立参考矢量的分量(对每个隐含神经元制定一个参考矢量)。在网络训练过程中,这些权值被修改。隐含神经元(又称为Kohonen神经元)和输出神经元都具有二进制输出值。当某个输入模式被送至网络时,参考矢量最接近输入模式的隐含神经元因获得激发而赢得竞争,因为允许它产生一个“1”。其他隐含神经元都被迫产生“0”。与包含获胜神经元的隐含神经元组相连接的输出神经元也发出“1”,而其他输出神经元均发出“0”。产生“1”的输出神经元给出输入模式的类,每个输出神经元被表示为不同的类。

图1 LVQ网络结构图

(二)LVQ网络的预警原理

对分类结果进行分析。第一,如果分类正确,即若yk*=tk*=1,则获胜的隐含神经元将沿着X的方向移动,按照下式修正竞争层权值向量:

i*wt(t+1)=i*w1(t)+η(p(t+1)-i*w1(t))

(1)

第二,如果分类不正确,即若yk*=1,而tk*=0,则修改竞争层的权值向量为:

i*wt(t+1)=i*w1(t)-η(p(t+1)-i*w1(t))

(2)

其中,η∈(0,1)为比例系数,在调整权值矩阵过程中反应调整速率。i*w1(t)表示竞争层中第i*个神经元在t时刻的权值。经过这样的处理后,每个神经元移向那些落入形成子类的类中的向量,而远离那些落入其他类中的向量。

三、风险预警模型的建立

(一)建立指标体系

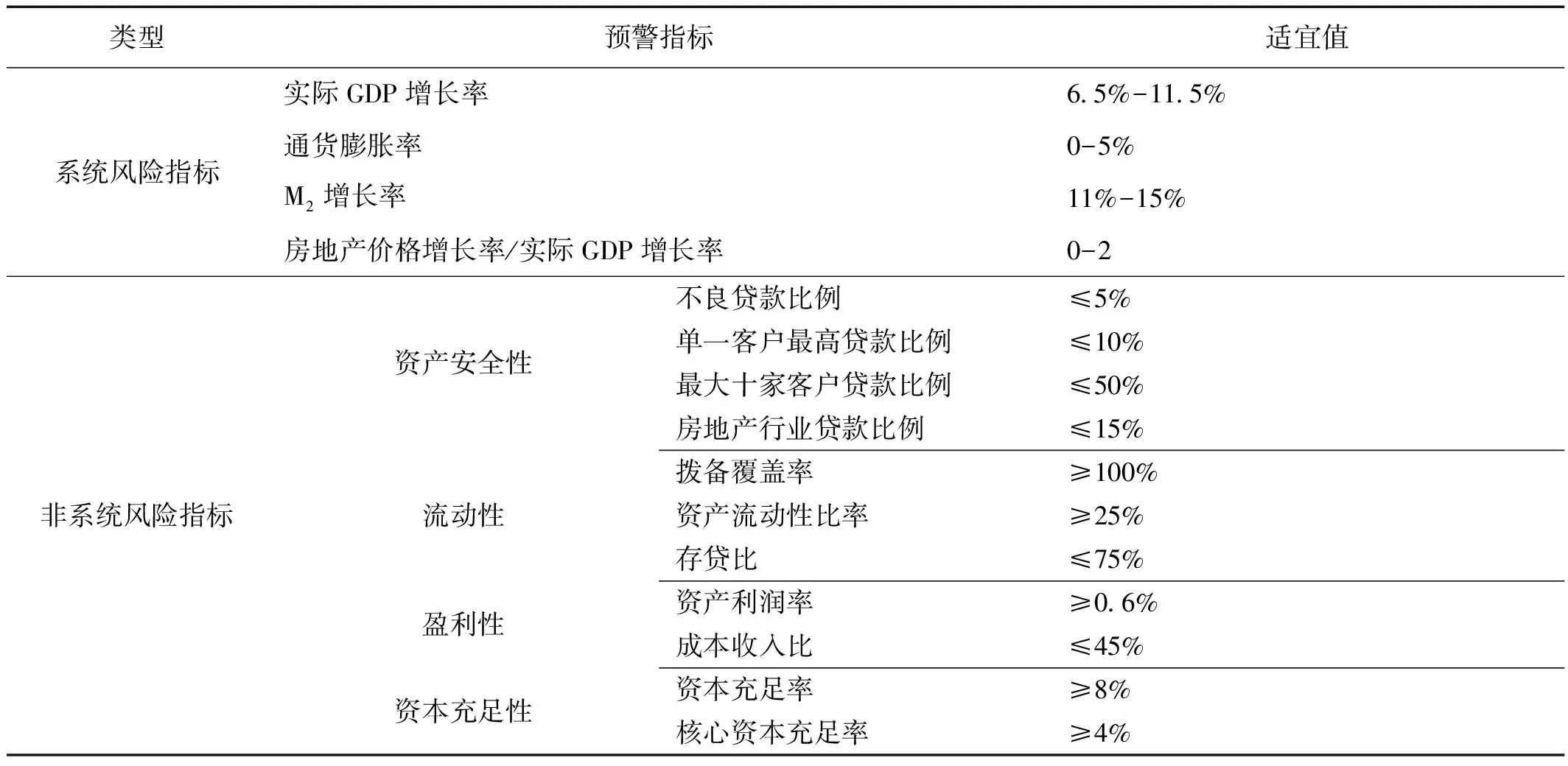

商业银行面临的风险可分为两大类:系统性风险和非系统性风险。其中,非系统性风险主要是指金融机构自身经营管理不善、过度冒险引起的风险,由银行自身财务指标来判断;系统性风险指的是导致金融体系全部或部分受到损害进而致使大范围金融服务紊乱,并给实体经济造成严重影响的风险[4]。当前,我国金融行业主要面临系统性风险积聚的问题。进出口增速回落,政府投资规模下降,经济缺乏新兴增长点等因素导致我国GDP增速下滑,这使得在经济增长中被掩盖的风险暴露出来,易发生单个金融机构破产甚至金融系统震荡。

本文将银行非系统性风险指标分为四个大类十一个小项,并根据《商业银行风险监管核心指标(试行)》和《巴塞尔协议3》的内容确定指标临界值。由于国内经济目前处于下行阶段,并且M2增长率一度连创新高,所以实际GDP增长率和M2增长率成为必要测度指标。我国银行业存在业务类型相似、顺周期性和风险较为集中于房地产行业等问题,在指标体系中加入了房地产价格增长率与实际GDP比值这一指标,使指标体系在能反映单个银行非系统性风险的基础上对潜在系统性风险做出一定反映,做到更加全面衡量银行的市场退出风险。

由于目前风险指标选择缺乏相应理论基础,所以依据文献中出现频率、经济意义等原则和相关政策资料整理指标体系如表1[5][6]。

表1 商业银行风险预警指标体系表

数据来源:《商业银行风险监管核心指标(试行)》和《巴塞尔协议III(中文版)》

(二)生成LVQ风险预警网络

从模式的识别角度看,问题银行退出预警是一个模式分类的过程。按照数据采集、网络创建、网络训练、网络仿真和结果分析五个步骤逐步得出预警结果。

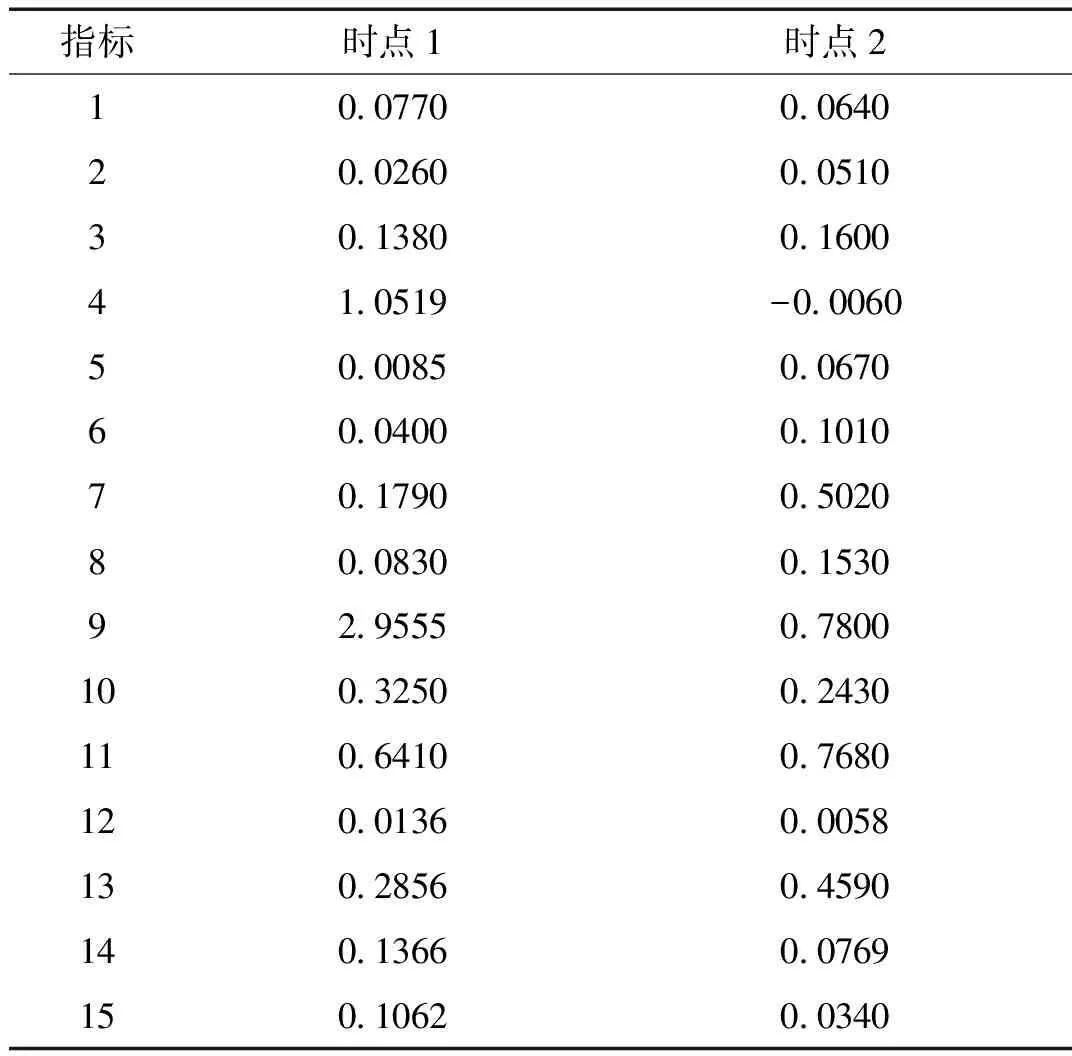

首先,在数据采集方面,本文将国内某大型商业银行作为数据收集对象,在每个时点(季度时点)收集预先设计的风险预警指标,一共收集15个时点指标集作为“退出可能性低银行”的样本数据,即15组季度数据集。由于我国尚未有大规模破产的银行数据,所以本文“退出风险可能性高银行”采用的数据是依据美国金融自由化时期与国内该大型商业银行总资产规模接近的某破产银行财务数据和宏观经济数据,选择其15个时点指标集。本文对“退出风险可能性高银行”的财务数据和宏观数据进行了调整,适当扩大其与低退出风险银行数据的差异,有助于提高模型的学习效率。

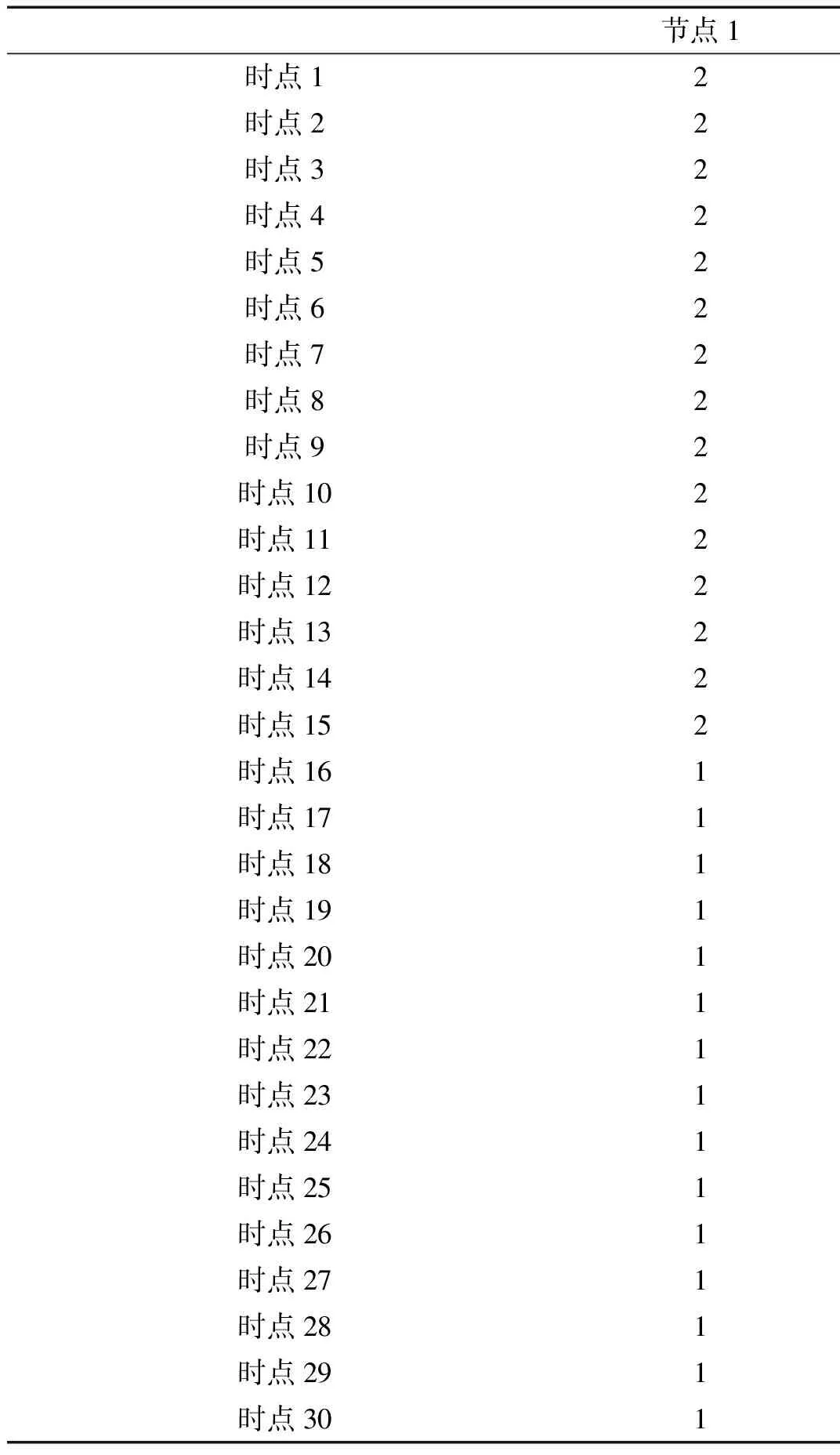

通过对数据的搜集,获得了30个时点数据集,共30×15个数据②。其中,输入神经元个数为15,输出神经元个数为1,隐含层神经元个数需要通过比较不同节点数的拟合效果来确定。本文中以数字“1”代表“银行退出可能性高”,以数字“2”代表“银行退出可能性低”。其中,把已收集的30个时点数据集按照已设定的风险预警指标体系顺序输入。根据数据样本得到输出层样本数据中第一类和第二类数据各占50%(见表2),设定学习算法为learnlv1,最大步数为10000,误差设定为0.05[7],当模型达到设定误差后,通过改变不同的隐含神经元数,重复运算过程,选择训练步数最少的模型作为最优隐含神经元数量模型。

表2 训练样本输出层数据

图2 模型训练后的性能图

运用样本数据和选择的学习算法对神经网络进行训练,并选择不同的隐含神经元数进行测试。设定隐含层神经元数目为4个、5个、6个、7个、8个和9个时,都能达到要求的精确度,但是需要的训练步数不同,分别为40步、34步、34步、33步、39步和56步,所以本文选择隐含神经元数目为7个,此时神经网络性能最好。随后输入测试样本以外的数据(见表3)以对LVQ神经网络进行分类能力测试,调用函数为sim(),其格式为:y_test=sim(net,Ptest)[7],其中net为已生成的神经网络,Ptest为样本外输入层数据,实验测试结果见表4和图2。从表4和图2可见,实际输出与期望输出一致,故可以采用该神经网络进行银行市场退出预测。

表3 测试样本以外的输入层数据

数据来源:某商业银行季度报告及中国国家统计局网站

表4 测试结果

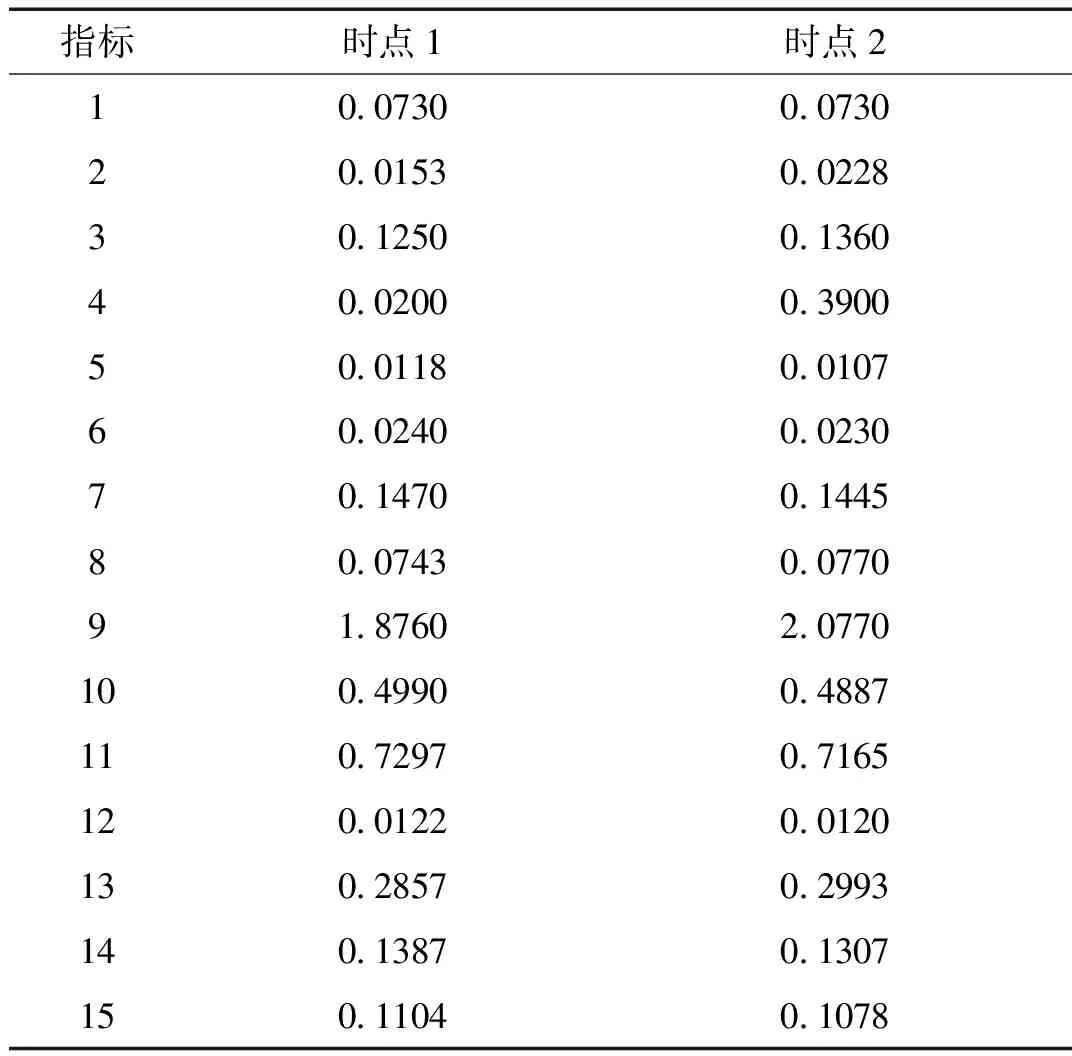

表5 实证样本输入层数据

数据来源:某商业银行2014年3、4季度季报及中国国家统计局网站

(三)国内某商业银行退出风险的实证分析

随着我国存款保险制度在2015年的推出,银行破产退出机制必将会逐步建立。本节采用已建立的银行破产风险预警模型对国内某商业银行2014年第三季度和第四季度时点数据进行检验,测度其退出风险大小。输入层数据见表5。

设输入层数据为矩阵Qtest,调用函数sim(),其格式为:y_predict=sim(net,Qtest)[8],其中net就是已建立的银行破产退出风险预警模型神经网络,y_predict为实证样本输出层矩阵。运行程序,得到输出矩阵y_predict=[2 2]。实证结果表明,该商业银行在2014年第3、4季度市场退出风险不高。

四、结束语

由于学习矢量量化网络(LVQ)能够避免多重共线性且对数据要求不高,不需要对数据进行归一化处理,所以在处理非线性拟合时具有很大优势和便利,弥补了传统BP神经网络、多元判别分析(MDA)和对数回归模型Logistics Regression等方法的不足,并且可以通过增加数据时点的频率进一步提高模型的精确度和预测的准确性。此外,本文结合专家系统方法,减少了对银行市场退出判断的主观性。我国金融市场瞬息万变,监管者势必需要更快捷、精度更高的监管手段,针对银行市场化退出风险预警的LVQ神经网络模型能有效补充银行风险监管机制,为建立我国银行市场退出机制提供可靠的工具。

注释:

① 中国银行业监督管理委员会关于印发《商业银行风险监管核心指标(试行)》的通知,巴塞尔银行监管委员会:《巴塞尔协议III(中文版)》。

② 数据来源:该商业银行季报和中国国家统计局网站。

[1]Jodi Bellovary, Giacomino and Akers. A review of bankruptcy prediction studies: 1930 to present[J]. Journal of Financial Education, 2007,(33):1~43.

[2]黄梦宇. 基于BP神经网络的手机银行风险预警研究[D].广州:华南理工大学,2013.

[3]陈明等.MATLAB神经网络原理与实例精解[M].北京:清华大学出版社,2013.

[4]国际货币基金组织.全球金融稳定报告[M].北京:中国金融出版社,2012.

[5]牛源.中国商业银行风险预警系统的构建及其实证研究[J].北方经济,2007,(05):93~95.

[6]黄复兴.中小银行市场退出预警机制研究[J].上海经济研究,2011,(05):60~71.

[7]飞思科技产品研发中心.神经网络理论与MATLAB7实现[M].北京:电子工业出版社,2005.

[8]张美恋,王秀珍.基于径向基神经网络的商业银行风险预警系统研究[J].集美大学学报:自然科学版,2005,(03):280~284.

(责任编辑:杨成平)

On Early Warning for Single Commercial Bank Market Withdrawal Risk: Based on LVQ Neural Network

CUI Wei

(College of Economics, Fujian Normal University, Fuzhou 350108, China)

The application of the LVQ neural network to early warning system of single bank is studied. Then we select 15 indicators which measure systemic and non-systemic risk indicators in the bank to construct index system, carry out simulation experiment on the model, and verify this method. Finally the paper makes an empirical research on quarterly data in a commercial bank.

withdrawal risk of single banking market; early warning system; learning vector quantization (LVQ)

2014-04-17

崔巍(1990- ),男(朝鲜族),辽宁丹东人,研究生。研究方向:金融监管理论与实践。

F830.33

A

1008-4940(2015)03-0037-06