基于“可持续增长”理论的房地产上市公司增长模式研究

2015-03-17张红高帅

张红 高帅

摘 要:基于罗伯特·C.希金斯的可持续增长理论模型,对房地产上市公司的增长方式进行研究表明,房地产上市公司的实际增长率部分年份超过了可持续增长率,但房地产上市公司及时调整,大部分年份实现了“可持续增长”模式,避免了财务恶化。在此基础上剖析影响房地产上市公司可持续增长率与实际增长率的内因,以及部分年份二者背离的原因,给出防范财务风险的预案;相应总结房地产上市公司为了实现可持续增长,使其与实际增长较为匹配可采取的措施,为其他行业的健康发展提供相应借鉴。

关键词:实际增长率;可持续增长率;房地产上市公司;影响因素;权益资本

中图分类号:F830.2 文献标识码:A 文章编号:1003-3890(2015)02-0091-06

一、引言

日本房地产泡沫,美国房地产市场的次贷危机引发的金融海啸,给世界经济带来了极大的负面影响,其危害令人警醒。究其原因,房地产市场的空前繁荣,房地产企业失当的增长速度,特别是长期高于企业可承担的速度增长,此模式足以毁掉一个企业,如果全行业的增长速度失当,必然会对整个行业的可持续增长造成威胁。我国房地产业在1998—2012年较长一段时间内保持了高速增长的势头,房地产业全社会固定资产投资年增长率超过25%,远高于其他行业。如此高速的投资增长是否是可持续的?实现可持续增长的因素有哪些?如何防范相应风险?这些问题都值得去探究。

所谓可持续增长率(Sustainable Growth Rate,SGR),在财务领域的解释是“企业在不增发新股并保持目前经营效率和财务政策的前提下,公司所能支持的最大营业收入增长率”[1]。其本质蕴含着平衡增长的逻辑,即增长过快会遭遇财务危机,增长过慢造成资金闲置,进而导致市场份额的缩小,直至被兼并。关于“可持续增长”的研究始于罗伯特·C.希金斯(Robert C.Higgins)在1977年首次提出的可持续增长率(SGR)的概念[2],随之而来的是国内外学者对“可持续增长”理论框架及某一行业的增长情况进行的相应研究。但在已有的相关文献中,对房地产这一关系国计民生的行业是否实现了“可持续增长”,以及支撑“房地产可持续增长”的因素缺乏系统的研究。

本文基于“可持续增长”理论,对房地产上市公司可持续增长现状及影响因素深入剖析,并给房地产上市公司的发展提出相应的建议。

二、文献回顾

企业实现增长的方式主要有三种:一是依靠内部资金作为融资来源支持的营业收入最大增长,称为“内含增长”,因内部积累资金的财务资源有限,从而会限制企业的发展。二是追求平衡增长,即在保持目前财务结构且不发行新股的前提下,按照留存收益的增长率增加负债,来保证营业收入的增长,称为“可持续增长”。三是完全依靠外部资金为融资来源,包括债务融资和股权融资,促进营业收入的增长,称为“外源融资增长”。其中债务融资是房地产上市公司外部融资的主要来源,但债务融资使企业财务风险显著增加,融资能力下降,也会限制企业的发展。可见,“可持续增长”方式是企业发展壮大的首选方式。

基于“可持续增长”的现实需求,理论界对此深入讨论。希金斯认为,可持续增长率是在不耗尽财务资源的情况下,营业收入增长的上限[2],并给出可持续增长率的两个基本前提假设[3-4]:第一个假设是资产周转率维持不变,这使得企业销售收入的增长将受制于企业资产的增长速度;第二个假设为企业资本结构维持不变,希金斯通过既定的资本结构联结了股东权益和负债的关系。依据两个基本假设,可持续增长率SGR表达式为:

可持续增长率(SGR)=权益资本增长率=留存收益/期初固定权益

=收益留存率(B)×销售净利率(P)×资产周转率(A)×权益乘数(M)(1)

詹姆斯·C.范霍恩 等[5](James C .Van Horne et al,1988)要求资产的增加须等于股东权益和负债增加,并适当放宽假设条件等,建立了相应的可持续增长率(SGR)表达式为:

可持续增长率(SGR)=■(2)

国内财务学界对企业可持续增长问题的研究主要集中在两个方面。第一方面是对“可持续增长”模型的理论评述及改进,葛文雷 等[6]研究了可持续增长等式与企业财务管理,并演化出战略增长等式;郭泽光 等[7]以EVA最大化设定为企业财务目标,阐述了可持续增长的重要意义。第二方面主要集中在对“可持续增长”理论的应用,其中油晓锋 等[8]介绍了可持续增长模型的演变历程,以及使用模型不应囿于财务增长的预测。曹玉珊[9]在《企业增长速度的评价与中国上市公司的证据》一文中,以“可持续增长率”为动态评价标准划分“高增长”“低增长”两种增长速度均会引起权益净利率的显著变化,但“高增长”或“低增长”并不一定“有效”或一定“无效”。总结国内财务学界关于可持续增长率的研究,多集中于介绍、评述国外经典的理论与模型,并试图用“动态”的可持续增长理论来评价中国企业的发展模式,以及对“可持续增长率”的财务预警的应用等。

本文基于希金斯的可持续增长理论模型,构建可持续增长理论与企业全过程管理关系的理论框架体系,解析可持续增长在企业发展中的重要性,对房地产上市公司的增长模式进行实证分析,同时系统分析支撑影响企业可持续增长的可能因素。

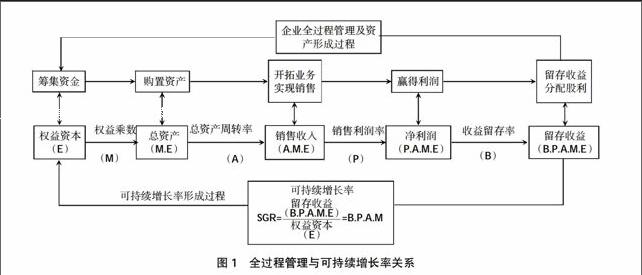

三、房地产上市公司可持续增长的模型构建及实证分析

基于现有文献综述,企业可持续增长率可分解为销售净利率、资产周转率、权益乘数和留存收益比率四个因子,其中销售净利率和资产周转率体现了企业的投资行为,权益乘数反映了企业融资行为,留存收益比率反映了股利分配,从而共同决定了SGR的值,并贯穿企业管理全过程,全面反映企业法人财产的形成过程,二者的关系如图1所示。可持续增长的实现反映了企业整体管理水平的好坏及企业全过程管理的精细化程度,若企业偏离可持续增长的轨道,最终导致企业破产绝非危言耸听。