嵌入公平的企业财务目标新思考

2015-03-16干胜道刘庆龄

干胜道+刘庆龄

摘要:企业财务目标的研究方法单一,主流是演绎法,从概念到概念。有些学者进行问卷调查,对若干企业实际所追求的财务目标进行归纳分析。笔者尝试用实证分析方法进行研究,结合控制权性质,以2007—2013年上市公司经验数据为基础,对企业财务目标在追求效率同时是否兼顾劳资财务公平进行研究,得出国有控股上市公司在效率较好的同时更注重公平,而民营控股公司则遵循效率优先,有失公平。在拉克尔系数方面,本文使用扣除高管薪酬部分的员工收入为劳动报酬,并使用两种不同计算法相互佐证。

关键词:企业财务目标;劳资公平;上市公司

中图分类号:F812文献标识码:A文章编号:1000176X(2015)01007208

一、现行企业财务目标的缺陷分析

(一)财务目标理论回顾

财务目标的确定取决于企业的价值导向,企业价值导向的发展演绎着财务目标的发展\[1\]。关于企业财务目标的提法各有各说,主流财务目标理论的研究注重各种“最大化”。主流财务目标的发展经历利润最大化目标、股东财富最大化目标、企业价值最大化目标、利益相关者价值最大化目标。利润最大化财务目标以实现最大利润为企业财务目标,一般用利润总额和权益资本利润率指标进行量化衡量。但只考虑股东价值,忽略了其他利益主体的利益,且利润指标的人为可操作性强,会导致企业短期行为,社会责任缺失,不利于企业长期可持续发展。股东财富最大化目标是以股东价值为导向,为企业股东创造最大的价值,以股票市价和权益资本增值率做为衡量指标。股东财富最大化考虑了资金时间价值和风险报酬,但没有考虑除股东外的其他利益相关者的利益,也会忽视社会责任。另外,由于上市公司只有很少一部分,该财务目标不具有通用性和适用性。企业价值最大化目标是以利益相关者价值为导向,以企业全部资产的市场价值(股票价值和债券价值之和)最大化为目标,一般用未来企业报酬贴现和资产评估值作为衡量指标。但其衡量指标在实际计量中可操作性差,不能有效地衡量。虽然它考虑了出资者和债权人的利益,但仍然忽视其他利益相关者的利益。利益相关者价值最大化目标是以利益相关者价值为导向,以实现企业利益相关者的价值最大化为目标。该目标考虑了包括国家、股东、经营者、顾客、员工、供应商和债权人等各方的利益。但由于尚无合理的方法去衡量和计算各利益主体的利益,因而其实际操作性差。另外,由于企业目前的单边治理结构,使这种理想的方式很难实现。

(二)主流财务目标的缺陷

1研究方法单一

主流财务目标的研究主要采用规范研究的方法,主流是演绎法,一般都是从概念到概念,缺乏实证研究的佐证。

2股东至上主义,片面追求最大化,忽视财务公平

主流财务目标虽然学界的提法各有不同,但最典型与最基本的特征都是“最大化”。从利润最大化到股东财富最大化再到企业价值最大化,其价值导向都以股东为主,单纯追求价值最大化,忽略了其他利益相关者的利益,因而也忽略了财务公平的重要性。

3不同类型企业在财务目标上无差异性,都忽视效率与公平兼顾

我们认为财务学有两个部分:财务活动与财务关系。前者讲究效率,后者讲究公平。一直以来,主流财务学注重研究价值创造和效率,财务关系甚少在研究中被予以关注。主流财务目标的一个重要特征是把公司财务活动的目的性放在首位,公司财务目标为股东财富或企业价值最大化,将此作为既定目标直接假定后,寻求实现这些目标的手段,这便导致了企业长期以效率为重、忽略公平的观念。目前,国内外的财务管理研究中,研究内容局限于传统领域,缺乏对财务公平等新问题的分析与探讨,鲜少有人将公平嵌入公司财务目标的设置中,这种封闭、静态、微观地研究财务管理理论体系是远远不够的,无法完整、系统地理解公司财务管理理论体系。现代企业作为多边利益主体实现共同利益的载体,在进行财务决策时,必须考虑其他利益相关者战略和行为对决策本身的影响。否认财务公平就是抹杀管理公平的目标,失去公平的财务目标其交易费用必然较大,会导致企业的短期行为,忽视职工、债权人和政府等利益相关者的利益。效率和公平是社会经济活动的两个方面,因而在研究财务目标时,我们必须嵌入“公平”。这将极大地促使企业关注利益相关者的公平利益,关注社会责任,完善公司治理,促进企业公平、均衡地发展,使企业意识到其是“社会人”,而不仅仅是“经济人”,有助于企业长期的可持续发展。而作为构建财务理论的逻辑与起点,将效率与公平作为财务目标可使财务理论的研究有更科学的基础。

二、现行企业财务目标理论缺陷的实证分析

(一)研究假设

1不同产权性质下的效率问题分析

中国情境下,由于国有产权的“公有”性质,对于管理者的监管多是行政上的上下级管理,加之国有企业的盈亏都是由“国家”承担,使得这种监管基本上形同虚设。而在民企中,大股东是企业经营成果的实际受益者,其有动机也有必要的能力去对管理者形成有约束力的监管,从而提高企业的经营效率。虽然也可以通过给管理者必要的激励(特别是官员晋升)来促使国有企业管理者维护国有企业的利益,但是由于中国国有企业的特殊使命,其还承担了很大一部分政府的职责,管理者必须在经济效益目标与其他社会责任之间权衡,从而降低了国有企业的经营绩效。

2不同产权性质下的公平问题分析

国有企业与非国有企业的员工均是依靠自己的人力资本投入获取薪酬,其薪酬的差异可能基于以下两点原因:第一,管理者与员工之间的关系。由于国有企业产权主体缺位,管理者可能更愿意给员工支付更高的薪酬,以获取其对于自身工作的支持,保证自己权利地位的稳固。而非国有企业的管理者作为股东利益的代言人,其更关注经济效率指标,在投入产出一定的情况下,其会努力通过减少投入来获取更大的经济利益。第二,国有企业的垄断性质。石油、电信等一大批垄断行业仍为国有企业所控制,其通过国家强制力量获取收益,而非是激烈的市场竞争,其薪酬定价并没有可比的参考标准。而偏高的定价则可以保护体制内职工的利益,获取其政治支持。而非国有企业则完全没有该类动机。

基于以上分析,本文提出如下假设:

假设:非国有企业的财务效率要高于国有企业,但是财务公平弱于国有企业。

(二)研究设计与结果分析

1研究样本与变量设计

本文选取2007—2013年所有A股上市公司,在此基础之上剔除相关变量缺失的样本,最终共获取公司年度样本13 902个。本文所有数据均来自国泰安数据库,对于部分观测数据缺失的样本,结合新浪财经以及上市公司当年度年报进行了手工收集。

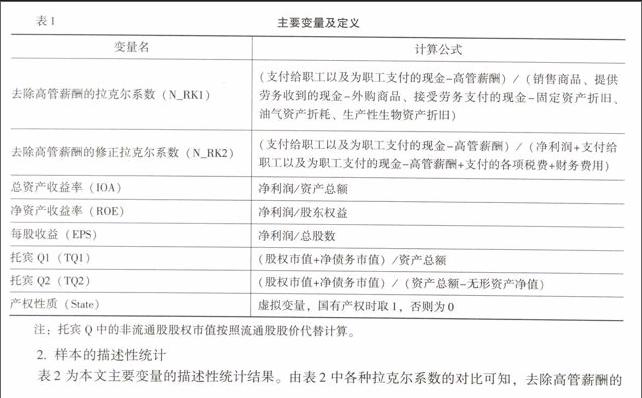

本文用于计量财务公平的主要指标是根据拉克尔法则计算的拉克尔系数。该法则是由拉克尔最先提出,其根据对美国50年数据的统计分析发现,工人工资应该占到企业增加值的39395%。若大于该值,表明工资水平偏高,劳动生产率过低;若小于该值,则表明工资水平偏低,影响企业生产效率。后来的学者将39395%定义为拉克尔系数的黄金值,并将其用于衡量企业的财务公平。根据其定义,拉克尔系数的计算公式为:支付给职工以及为职工支付的现金/(销售商品、提供劳务收到的现金-外购商品、接受劳务支付的现金-固定资产折旧、油气资产折耗、生产性生物资产折旧)。王灿等\[2\]将企业的经营成果进行分解,提出了修正的拉克尔系数,其计算公式为:支付给职工以及为职工支付的现金/(净利润+支付给职工以及为职工支付的现金+支付的各项税费+财务费用)。

相比较而言,修正拉克尔系数仅仅是由净利润倒推出企业的增加额,与拉克尔系数的计算并没有本质上的区别。考虑到中国情境下,高管的“天价薪酬”屡屡见诸报端。若将该部分高管薪酬包含在拉克尔系数的计算公式之中,则会导致计算结果的偏高,影响到研究结论的稳健性。因此,本文拟使用去除高管薪酬的拉克尔系数以及修正拉克尔系数来衡量企业的财务公平。

衡量企业运营效率的指标较多,本文拟选择总资产收益率、净资产收益率、每股收益以及托宾Q作为其效率的替代指标。具体指标计算公式如表1所示。考虑到异常值的影响,本文对所有数据进行1%分位数上的Winsorize处理。

2样本的描述性统计

表2为本文主要变量的描述性统计结果。由表2中各种拉克尔系数的对比可知,去除高管薪酬的拉克尔系数略微有所下降,变化并不明显。这可能是因为高管薪酬相对整个企业的经济增加值而言所占比重较小。但四类拉克尔系数的均值均低于0390,说明我国企业的财务公平性还有待进一步提高,与王灿等\[2\]的研究发现较为一致。企业的盈利能力指标ROA与ROE的均值分别为0040和0070,股东获利能力指标托宾Q与每股收益的均值分别为2540(2700)和0360。

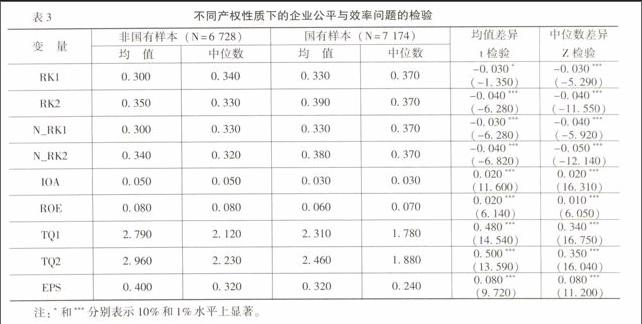

3区分产权性质的分析

表3为不同产权性质下企业公平效率的均值检验和中位数检验。企业的财务公平方面,非国有企业的四类拉克尔系数均值(中位数)均显著低于国有企业,除RK1的均值在10%水平上显著,其余均在1%水平上显著,说明非国有企业的薪酬公平性要远远差于国有企业。这一方面说明非国有企业过于关注股东利益最大化,而忽视了企业职工的利益;另一方面这也可能是国有企业高管薪酬过高的一个间接证明(相比非国有企业而言),但考虑到其各类指标中最大的均值(中位数)仅为0390(0370),与拉克尔系数黄金值39395%之间还存在微弱的差距,这说明国企高管薪酬的公平性并不存在问题,新闻媒体的报道在一定程度上有失公允。

企业的运营效率方面,无论是盈利能力指标还是股东获利能力指标,均显示非国有企业的效率要远高于国有企业,且其显著性水平均在1%水平上显著。其中,不同产权下净资产收益率的差距最小,均值(中位数)差异为0020(0010);差距最大的指标为托宾Q2,均值(中位数)差异为0500(0350)。说明国有企业的效率要显著差于非国有企业。

为了从公平和效率两个维度考察中国上市公司的财务目标状况,本文分别将两类指标减去该类指标的均值,以此构建四象限分布的散点图。如图1

利用本文中的其他公平效率指标制作的图形和图1基本一致,故不汇报。所示。

第一象限为高公平高效率象限,第二象限为低公平高效率象限,第三象限为低公平低效率象限,第四象限为高公平低效率象限。对比不同产权性质下的第一象限中的公司数可知,国有企业组在第一象限的公司数量为970个,而非国有组则为948个,国有组略大于非国有组,意味着国有上市公司更兼顾效率与公平。在第二象限中,国有企业组的公司数量为2 159个,非国有组为2 180,非国有组略大于国有组,意味着非国有组更为注重效率。在第三象限中,国有企业组的公司数量为1 778个,而非国有组为1 832个,非国有组大于国有组,意味着在公平状况均较差的情况下,非国有组的效率更低,或者说在效率均较差的情况下,国有组的公平性更好。在第四象限中,国有组的公司数量为2 267,非国有组为1 768个,国有组的数量远大于非国有组的数量,意味着国有企业的公平性更好。这初步支持了本文的研究假说,国有企业更为注重公平,非国有企业更注重效率。

进一步,由第一和第二象限的对比分析可知,国有企业在效率状况较好的情况下,相比较非国有企业,其公平性更为优异(第一象限中的公司数大于非国有,第二象限中则小于非国有);或者可理解为非国有企业在效率状况较好的情况下,其公平性更差。第二和第三象限的对比分析可知,在公平指标均差的情况下,非国有企业呈现出一种两级分化的趋势,其效率状况比对应的国有企业表现出更为极端的情形;或者说国有企业在效率状况较差时,其表现出更好的公平性(第二象限和第三象限中的公司数均小于非国有企业)。第三和第四象限的对比分析可知,在效率指标均较差时,相比较非国有企业,国有企业的公平性更好(第三象限中的公司更少,第四象限中的公司更多)。对比第一象限和第四象限可知,国有企业在公平状况较好时,相比较非国有企业而言,其效率状况较为极端,或者说在公平指标较好时,非国有企业的效率更为保守(第一以及第四象限中的公司数更少)。

图1我国上市公司公平效率状况分布图

注:为了更为精确反映公平效率分布状况,在制图时将所选数据在10%分位数上进行缩尾处理。

三、嵌入财务公平与效率兼顾的财务目标重构

传统经济学以自利经济人为研究前提,但众多经济学家如Arrow[3]、Samuelson[4]和Sen[5]等诺贝尔经济学奖获得者,都提到了人除了自利偏好还有公平偏好,所以我们在研究时不应该忽略“公平”。理论经济学将公平分为关注分配结果公平的收入分配公平、关注分配行为动机的互惠公平和结合前两者的互惠及收入分配公平;组织行为学则把人员激励的公平问题划分为分配公平、程序公平、人际公平和信息公平\[6\]。财务公平中最重要且易计量的部分即劳资公平,因而我们将以劳资公平为切入点研究企业的财务公平问题。

(一)公平的理论基础

1公平理论

所谓公平,是指公正、平等、正义。从最早在神话中的公正萌芽到古希腊和古罗马的公正,从宗教的公正思想到资产阶级基于法治的公正追求,从空想主义的公正假象到中国特色社会主义理论中公平的探索,公平一直是理论界探讨的重要课题之一。Philip[7]认为当代公正的标准有三,即正当性标准、效益主义标准(公正为福利)和契约论标准。罗尔斯[8]在其《正义论》中赞同契约论标准,认为公正即公平。马克思\[9\]认为,“公平是观念化……的表现”。即公平是人们对事物进行价值评价时表现出来的观念。伦理学认为公平是指每个人拥有平等生存、发展的权利。经济学认为,公平是指社会成员之间的社会地位、收入水平、消费水平比较接近而不过分悬殊。福利经济学中的公平是指社会成员收入的均等化。

马克思认为,“每一个劳动者,在作了各项扣除之后,从社会领回的,正好是他给予社会的……他以一种形式给予社会的劳动量,又以另一种形式领回来”。公平的分配应该是根据劳动者所贡献的社会必要劳动时间把全部收益做了必要的扣除后分配给劳动者,等量劳动获取等量报酬,这就是按劳分配,即分配公平。20世纪60年代Adams[10]研究提出两种方法判断公平:一是横向比较法,即将自己获得的“报酬”(金钱、工作安排以及获得的知识等)与自己的“投入”比值与组织内部其他人作社会比较;二是纵向比较法,即将自己目前投入的努力与目前所获得的报酬的比值,同自己过去投入的努力与自己过去所获得的报酬的比值进行比较。戴新民和汪晓东\[11\]认为,财务公正是指企业理财活动应遵循的一种价值观,是财务信息产生过程及其结果对社会公正需求的一种满足,属于社会公正子范畴,其涉及财权配置、收益分配、财务信息和信任等方面。李心合\[12\]认为财务公平的判断标准有以下两项:一是将目前自己的财务收益与投入努力的比值,同过去自己财务收益与投入努力的比值进行比较,或同他人财务收入与投入努力的比值进行比较;二是将目前自己的能力与目前自己所获得的财权进行比较,或将自己对企业的财务贡献与自己在企业财务控制权安排中所处的位置进行比较。干胜道\[13\]提出财务是价值创造和价值分配的有机结合,价值创造讲究效率,价值分配要讲究公平,明确提出了“财务公平”的概念,即企业财务分配公平。以马克思政治经济学为视角,研究认为企业的价值是可变资本创造的,不变资本只是实现价值转移,据此,充分认识人力资本价值,公平对待员工财务利益十分重要。但是,人力成本多支付,股东利益就会受到侵犯,即发生“工资侵蚀利润”;人力成本少支付,产生过度剥削,可能损害员工利益与积极性,即发生“利润侵蚀工资”。要公平处理劳资关系,得有一些原则、准则指导。但是,遗憾的是中国政府、学界与实务界均没有员工薪酬水平定量标准,这也是造成员工收入不平等、劳资财务不公平以及劳资纠纷的根源所在。

2利益相关者理论

Coase[14]在1937年发表的《企业的性质》一书中,将企业由一个生产函数演变为一组契约关系或利益分配机制,从交易费用角度揭示了企业存在的依据。其对企业问题上的“零嵌入性”与新古典经济学如出一辙。主流经济学家、法学家和财务学家都认为公司归股东所有。英国学者凯利等[15]从所有权角度对公司中股东的独立性和公司利益的独立性进行了论证和说明,认为股东不能拥有公司,公司是独立于股东以外的组织。高斯[16]认为公司是“一组契约的集合”,为利益相关者的“契约的联结”。李心合[12]提出的利益相关者理论认为,公司的财务目标是利益相关者价值最大化,公司财务实行共同治理,员工与公司保持长期稳定的财务关系,公司财务实行分层治理和管理等。该观点的提出扩展了财务分配理论的范围、对象和基础,并将公平嵌入利益相关者分配的过程。

3相对剥削理论

Festinger\[17\]指出,组织成员非常重视在一定产出水平下自己获得的薪酬与其他成员薪酬的对比,并且这种比较的倾向会随合作需求的增强和地位差异的明确而提高。也在关注分配结果是否公平。Crosby\[18\]指出,当组织成员将自己获得的报酬与其他成员获得的报酬比较后发现自己实际得到的报酬低于应得水平时,就会产生被剥削的感觉,从而会导致怠工、罢工等负面行为。剥削理论认为,即使CEO比其他高管团队成员贡献更大,CEO薪酬差距也会让非CEO成员产生不公平感\[19\]。

4效率与公平的关系

效率与公平长期以来都是人们关心的重要话题,对它们的关系的研究也一直存在分歧。主要有三种观点:效率优先论、公平优先论和效率与公平兼顾论。美国经济学家奥肯[20]认为“为了效率就要牺牲某些平等,而为了平等就要牺牲某些效率”。他认为二者是互替性的,两者要兼顾。Kuznets[21]“倒U假说”则认为,在经济发展的早期,效率与公平基本是一致的,随着经济增长,二者矛盾不断加大,而经济发展到一定水平后又趋于一致。

(二)劳资公平与效率兼顾

在研究这一主题的文献中,实证结果呈现差异性,且其检验结果是不明确的。有的文献支持薪酬不公平能激励企业业绩增长,效率提升;有的文献则认为会导致业绩下滑,效率下降;有的文献则认为薪酬公平对公司效率的影响呈倒U型或无显著影响。Lawle和Porter\[22\]认为薪酬、工作水平、教育、年龄和供职时间等因素影响薪酬满意度,公司效率(业绩)与薪酬满意度正相关。Rosen\[23\]发现薪酬分配公平与薪酬满意度之间有显著的相关性。Demsetz和Lehn\[24\]认为,报酬会影响一个人在组织中的身份和威望,过于平均的报酬会降低报酬产生的这种作用。Ahn和Shere\[25\]发现,如果经营业绩与高管人员报酬挂钩,公司效率(业绩)会更好。Fehr和Kirchsteiger\[26\]通过对300多家大专院校教员的研究发现,工资差距与个人满意度和研究生产率呈负相关,随着工资差距的加大,个人满意度与研究生产率在降低。Martins\[27\]对葡萄牙公司的研究也发现薪酬不公平程度对企业业绩有显著负向影响。

张正堂和李欣\[28\]发现,薪酬差距对企业效率有负向影响。周蓓蓓等\[29\]的研究表明,高管相对薪酬差距对公司效率(业绩)呈现负影响。余震和冯巧根\[30\]发现扩大上市公司高管薪酬差距将有利于抑制高管层的盈余管理串谋。随着薪酬差距的加大,公司总资产收益率将更高。

将劳资公平引入财务学研究中,是一个新兴的且有重大理论与现实指导意义的新课题。近年来,在国民财富不断增长的基础上,人们之间的收入差距在不断扩大,1982年中国收入分配的基尼系数为0300,2002年为0450,2010年后不断逼近0500,已进入世界贫富差距最大的国家行列。贫富差距悬殊已成为影响当前社会和谐与社会稳定的重大问题。因劳资纠纷诱发的诸多事件,引发政府、企业与学术界对员工薪酬收入分配适度性等劳资财务公平的高度关注。温家宝曾在《求是》杂志上撰文指出,收入分配制度改革至今仍相对落后,不仅要把社会财富这块“蛋糕”做大,强调效率,也要通过合理的分配制度将“蛋糕”分好,即讲究公平。有相当多的人或者在相当多的时候人们会表现出自利偏好之外的公平偏好,在关注自己受益的同时,还会关注收益是否公平分配[31]。公平与效率问题,引发了政府、企业和学界的高度关注。

四、小结

世界银行行长沃尔芬森\[32\]指出:“一个不公平的世界是一个危险的世界”。经济学家杨帆\[33\]也曾说过:“中国改革已经进入中期攻坚阶段,经济增长的特殊潜力已经基本释放完毕,继续发展需要调整社会利益格局,以高举社会主义公平的旗帜。”中共十七大提出初次分配和再分配都要处理好公平与效率的关系,党的十八大则进一步强调“初次分配和再分配都要兼顾效率和公平,再分配要更加注重公平”,将公平提升到了更高的地位。前述公平理论也指出劳资公平与否会对员工的积极性和工作态度产生影响,进而会影响企业效率和企业自身的可持续发展。本文利用中国上市公司2007—2013年的数据得出非国有企业的薪酬公平性要远远差于国有企业,而企业的运营效率方面,无论是盈利能力指标还是股东获利能力指标,非国有企业的效率要远高于国有企业的结论。国有企业在效率状况较好的情况下,相比较非国有企业,其公平性更为优异,即非国有企业在效率状况较好的情况下,其公平性更差。国有企业在效率状况较差时,其表现出更好的公平性,在效率指标均较差时,相比较非国有企业,国有企业的公平性更好。国有企业在公平状况较好时,相比较非国有企业而言,其效率状况较为极端,或者说在公平指标较好时,非国有企业的效率更为保守。因而在不同产权性质的企业间的劳资公平的差异性会影响到企业的效率。正如阿克洛夫和希勒[34]所说:“人们渴望公平,公平比经济动机更重要,公平是一种幸福,不公平是一种侮辱,公平问题不该受到冷落。”因此,无论是从政府宏观,还是从企业微观我们都应该高度关注劳资公平与企业效率的问题,加大初次分配的宏观调控,充分保障公平,以保证企业效率的提高与社会经济的和谐发展。

参考文献:

[1]袁振兴财务目标:最大化还是均衡——基于利益相关者财务框架\[J\]会计研究,2004,(11):38-42

\[2\]王灿,干胜道,孙维章员工薪酬财务公正研究——基于四川省上市公司检验证据\[J\]四川大学学报(哲学社会科学版),2012,(5):105-113

[3]Arrow, K J Optimal and Voluntary Income Redistribution [A] Steven,REconomic Welfare and the Economics of Soviet Socialism: Essays in Honor of Abram Bergson [C] Cambridge University Press,1981

[4]Samuelson, P A Altruism as a Problem Involving Group versus Individual Selection in Economics and Biology[J]The American Economic Review,1993,83(2):143-148

[5]Sen, A Moral Codes and Economic Success [M]Camberley(UK):Edward Elgar Press,1995

\[6\]覃予薪酬公平性对企业业绩影响研究\[M\]北京:经济科学出版社,201215

[7]Philip,PFreedom in the Market[J]Politics Philosophy and Economics,2006,(5):131-149

[8]周保松契约、公平与社会正义—罗尔斯《正义论》修订版评介[J/OL]http://wwwdoubancom/group/topic/6943447/

\[9\]马克思,恩格斯马克思恩格斯全集(第二卷)\[M\]北京:人民出版社,1957539

[10]Adams,JS Toward an Understanding of Inequity [J]Journal of Abnormal and Social Psychology,1963,67(5):422-436

\[11\]戴新民,汪晓东企业财务公正问题研究\[J\]财会通讯(综合版),2007,(12):33-34

\[12\]李心合利益相关者财务论——新制度主义与财务学的互动和发展[M]北京:中国财政经济出版社,2003426

\[13\]干胜道公司财务中的公平问题 \[J\]财会学习,2012,(5):1

[14]Coase,RH The Nature of the Firm[J] Economica (NS),1937,16(4): 386-405

[15]加文·凯利,多米尼克·凯利,安德鲁·甘布尔利害相关者资本主义[M] 欧阳英译,重庆:重庆出版社,200165

[16]李心合嵌入社会责任的公司财务目标研究(下)[J]财会通讯,2010,(2):14

\[17\]Festinger,A Theory of Social Comparison Processes\[J\]Human Relations,1954,(7):117-140

\[18\]Crosby,FRelative Deprivationin Organizational Settings\[J\]Research in Organizational Behavior,1984,(6):51-93

\[19\]夏雪花企业薪酬分配效率、公平及经济后果研究\[M\]成都:西南财经大学出版社,201324

[20]阿瑟·奥肯平等与效率——重大的抉择[M] 王奔洲译,北京:华夏出版社,198780

[21]Kuznets, SEconomic Growth and Income Inequality [J]The American Economic Review,1955,45(1):1-28

\[22\]Lawle,EE,Porter,LWPrediteting Managers Pay and Their Satisfaction with Their Pay \[J\]Personnel Psyehology,1966,19(4):363-373

\[23\]Rosen, SPrizes and Incentives in Elimination Tournaments\[J\]The American Economic Review,1986,76(4):701-715

\[24\]Demsetz,H, Lehn,KThe Structure of Corporate Ownership: Causes and Consequences \[J\] Journal of Political Economy, 1985,93(6):1155-1177

\[25\]Ahn, LM, Shere, PD Contingent Pay and Managerial Performance \[J\]Industrial and Labor Relations Review, 1990,43(3):107-120

\[26\]Fehr, EG,Kirchsteiger, RADoes Fairness Prevent Market Clearing? An Experimental Investigation\[J\]The Quarterly Journal of Economics,1993,108 (2):437-459

\[27\]Martins, PS Dispersion in Wage Premiums and Firm Performance \[J\]Economics Letters,2008,101(1):63-65

\[28\]张正堂,李欣高层管理团队核心成员薪酬差距与企业绩效的关系\[J\]经济管理,2007,(2):16-25

\[29\]周蓓蓓,曹建安,段兴民上市公司高管相对薪酬差距与公司绩效相关性研究\[J\]商业研究,2009,(2):184-188

\[30\]俞震,冯巧根薪酬差距:对公司盈余管理与经营绩效的影响\[J\]学海,2010,(10):118-123

\[31\]黄晴危险的失衡\[N\]人民日报,2000-11-15

[32]Gachter,S, Fehr, E Fairness in the Labour Market? A Survey of Experimental Results[J/OL] wwwssrncom, 2002

\[33\]杨帆改革成本由谁承担\[N\]长江日报,2000-01-03

[34]乔治·阿克洛夫,罗伯特·希勒动物精神[M]黄志强,徐卫宇,金岚译,北京:中信出版社,201226-27

(责任编辑:于振荣)