基于VaR—GARCH模型的商业银行外汇风险度量

2015-03-14北京科技大学李剑双胡波

北京科技大学 李剑双 胡波

2005年7月21日,中国人民银行发布了关于完善人民币汇率形成机制改革的公告,人民币汇率改变了盯住美元,而是以市场供求为基础,参考一篮子货币进行调节,实行有管理的浮动汇率制度。汇率改革使市场更加自由化的同时,浮动汇率让我国商业银行的外汇账户受到的风险更加凸显,商业银行只有深刻的了解增强自身外汇风险管理能力的必要性,才能在竞争中立于不败之地。本文研究目的是希望增加我国商业银行对于外汇风险管理方面的忧患意识,深刻了解自身在外汇风险管理方面存在的问题,提高我国商业银行整体抵抗外汇风险的能力,将我国作为国际金融大国的形象进一步的稳固和增强。

自1997年起,各代表国的银行监管者可采用银行各自的内部模型来定义并计量外汇风险,但需遵循透明性、一致性及谨慎性原则。J.P.Morgan公司首先公布了其开发的用于计量风险的均值-方差模型(Risk Metrics),解释了此模型的原理和具体计量步骤(B,1990)。但均值-方差模型也存在着很大的问题,它假定金融数据的统计序列必须服从条件正态分布,但实际应用中大多数金融数据的统计特点并不符合这一要求。2010年,Tim Bollerslev提出了广义自回归条件异方差模型(GARCH模型),该模型开始用于测量资产组合存在的风险。Vlaar提出可采用四阶矩统计量的半参数法,此法只需要计算金融数据的均值、标准差、偏度及峰度,便能计算出特定置信水平下此置信区间的左端点,进而求出VaR值。在风险管理方面,1952年,美国经济学家Harry M.Markowitz在其学术论文《资产选择:有效的多样化》中提出了资产选择理论,对证券资产的投资组合问题进行了分析,第一次将经济学和数理统计学相结合。2003年7月,美国COSO委员会发表了《企业全面风险管理框架》报告,该报告第一次对全面风险管理的定义给出了解释,即全面风险管理为一个用来制定管理战略,受到相关组织董事会、管理层以及其他人员影响的过程(Bodnar&Wong,2000)。2004年6月,巴塞尔银行监管委员会制定并颁布了《新巴塞尔协议》,提出商业银行内部需实行全面系统的风险管理。

国内最早对风险价值法(VaR)进行研究分析的是任正晓&刘光洪(1995)。景乃权&陈姝(2003)详细分析了VaR方法的原理,度量步骤及可使用范围。刘瑾&施建淮(2008)在其文中指出了国内部分文章对于VaR概念有不恰当解释及应用,介绍了当前VaR方法的新进展并对其研究度量进行了展望。邱理宁(2012)将Copula理论与VaR方法相结合,同时和典型的风险价值法作对比,实证分析计量欧元和美元组合,证明了基于Copula的VaR方法可以更为精确的计量风险。李汶华、于珊珊、郭均鹏(2013)研究了区间分析在VaR计算方法中的应用,并与蒙特卡洛模拟法作比较,得出基于区间分析的VaR方法在运算精度和计算速度上明显优于蒙特卡洛模拟法。

一、模型简介

VaR方法是计量市场风险的比较先进的技术。下面将采用VaR方法中具有相当优越的金融数据拟合特征的GARCH族模型,分析我国商业银行外汇风险状况。GARCH模型又称为广义ARCH模型或广义自回归条件异方差模型,它是由Bollerslev(1986)根据Engle(1982)提出的ARCH模型的基础上发展而来。其公式如下:

二、VaR方法实证分析

本文采用参数VaR中的GARCH族模型进行商业银行外汇风险实证分析。使用GARCH族模型时,以直接标价法的人民币兑美元汇率作为研究对象。

本文选取自2011年4月1日至2015年3月31日的人民币兑美元汇率,并转化成对数收益率。利用Eviews软件对处理后人民币兑美元汇率日收益率的特征进行分析。汇率日收益率峰度大于3,序列呈现出尖峰厚尾特征;J-B统计量为97.8920,P值为0,则在5%的显著性水平下拒绝原假设,序列不符合正态分布。

对汇率日收益率进行平稳性检验。t统计量为-27.78071,在α=0.05的显著性水平下可以拒绝原假设,日收益率序列为平稳的时间序列。对序列进行相关性检验,1阶的情况下具有0.067,从2至36阶人民币兑美元汇率日收益率自相关性接近于零。

对对数化一阶差分后的收益率序列进行序列零均值化,即将人民币兑美元收益率序列减去样本均值-0.0131,然后再进行定阶分析。根据自相关检验结果可知,人民币兑美元汇率具有1阶自相关性,因而构建AR(1)模型,如下:

rt=-0.0127+0.0672rt-1+ut

(-3.9765)(2.0011)

R2=0.0045 DW=2.0005 F=4.0043

其中,括号内数值为其t检验量。

对AR(1)模型的残差进行ARCH效应检验,结果在0.05的显著性水平下,F检验与卡方检验均被拒绝,AR(1)模型残差中依然包含ARCH效应,需要构建GARCH族模型来对该问题进行处理。

根据AIC准则判断GARCH模型形式以及残差分布设定的选择,分别采用了GARCH、EARCH、TGARCH、门限EGARCH(1,1)等模型,残差分布假设服从正态分布、t分布、GED分布,结果如下表所示。根据AIC准则判断标准,选择AIC统计量最小的GARCH(1,1)模型用来对人民币兑美元日收益率进行建模,其中残差分布假设服从t分布。

表3-1 AIC准则判断GARCH、EARCH、TGARCH、门限EGARCH在服从正态分布、t分布、GED分布时的结果

结合AIC准则的计算结果及GARCH族模型估计结果,应选择AR⁃MA(1,0)-GARCH(1,1)-t分布作为最终的GARCH族模型选择结果。最终得到模型估计结果如下。对残差进行自相关检验从1阶到36阶的残差接近于零,均不具有自相关性。

对ARMA(1,0)-GARCH(1,1)-t的残差进行ARCH效应检验,p值分别为0.9945和0.9943,在α=0.05的显著性水平下,F检验与卡方检验均不能被拒绝,说明ARMA-GARCH模型对ARCH效应的处理较为成功。

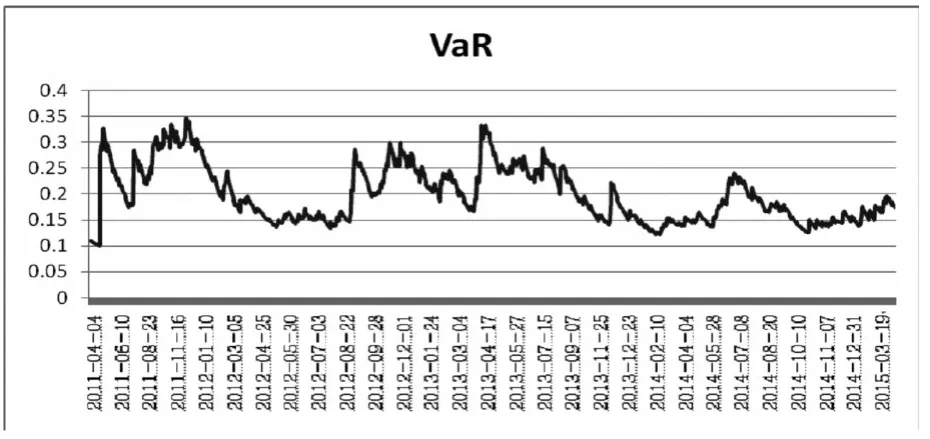

令损失概率为5%,根据上述估计过程得到t分布的自由度,经过计算得到z(0.95)=2.3060。将所得到的条件方差序列带入VaR模型计算公式就可以得到单位美元的日VaR,其时间序列图如图3-1所示,单位美元敞口的日VaR在样本区间内波动幅度随着时间推移变化较大,这与人民币汇率形成机制改革的预期一致。

图3-1 2011年4月1日至2015年3月31日VaR时序图

三、结束语

本文从通过采用VaR方法,以中国银行为例进行实证分析。在实证分析方面,本文采用参数VaR中的GARCH族模型对中国银行的VaR值进行计量,参数VaR方法更为先进,科学。实证结果显示,在当前的浮动汇率制度及人民币持续升值的背景下,以中国银行为代表的我国商业银行面临着严峻的外汇风险形势。在严峻的外汇风险形势下,学会科学有效的规避或减少外汇风险带来的损失是十分必要的。针对科学有效的规避或减少外汇风险,首先商业银行要对外汇风险的定义、分类等清楚的了解;其次,充分了解各种外汇风险计量方法,了解每种方法的优缺点,能够根据不同的情形采取不同的方法进行计量;在对外汇风险进行计量后,要根据计量结果正确的分析商业银行当前面临的外汇风险情况,并及时采取相应措施。

[1]B,N.D.(1990).ARCH models as diffusion approximations.Journal of Econometrics(5).Bodnar,G.M.,&Wong,M.H.F.(2000).Estimating Exchange Rate Exposures:Some"Weighty"Issues:NBER Working Paper 7497.

[2]Bollerslev,T.,Russell,J.R.,&Watson,M.W.(2010).Volatility and Time Series Econometrics:Essays in Honor of Robert F.Engle.USA:Oxford University Press.

[3]Markowitz,H.M.(1952).Portfolio Selection.The Journal of Finance(7),77-91.

[4]Vlaar,P.J.G.(2000).Value at risk models for Dutch bond portfoli⁃os.Journal of Banking and Finance(2).

[5]任正晓,刘光洪.(1995).外汇风险防避与利用[M].北京:中国经济出版社

[6]景乃权,陈姝.(2003).VAR模型及其在投资组合中的应用[J].财贸经济(2),68-71

[7]刘瑾,施建淮.(2008).基于ARCH类模型的VaR方法在外汇风险计量中的应用[J].国际金融研究(8)

[8]邱理宁.(2012).我国商业银行汇率风险计量方法研究[D].南京财经大学

[9]李汶华,于珊珊,郭均鹏.(2013).基于区间分析的投资组合VaR计算新方法[J].数理统计与管理,32(3),564-570

[10]陈超.(2011).我国商业银行外汇风险管理问题与对策研究[J].金融天地(18)

[11]杨丽娜.(2012).我国商业银行外汇风险管理研究[D].首都经济贸易大学