石油企业EVA的计算方法与应用探讨

2015-03-14郑寿春李金莹

郑寿春,李金莹

西南石油大学经济管理学院,四川 成都610500

石油企业EVA的计算方法与应用探讨

郑寿春*,李金莹

西南石油大学经济管理学院,四川 成都610500

目前石油企业大多采用以利润总额为基础的绩效考核方法。在实践中,这种考核方法效果不太理想,存在一些弊端:容易盲目追求利润最大化而忽视长远发展、管理目标混乱、会计利润易被操纵、忽视资金的资本成本等。因此,需要结合石油企业的实际情况,引入能够真实反映企业业绩的考核方法——EVA绩效考核方法。从EVA绩效考核的基本原理入手,以实证分析法探讨了EVA考核方法下的相关会计项目调整,并验证了EVA考核的实用性,最后提出了石油企业应用EVA应注意的5个问题:具备应用EVA的条件,先局部实施再推广,调整项目的选择要灵活,责任中心的划分应正确,考核应结合重要的非财务指标。

石油企业;绩效考核;EVA;经营业绩;会计利润

郑寿春,李金莹.石油企业EVA的计算方法与应用探讨[J].西南石油大学学报:社会科学版,2015,17(1):20–25.

Zheng Shou-chun,Li Jin-ying.Calculation Method and Application of EVA in Petroleum Enterprises[J].Journal of Southwest Petroleum University:Social Sciences Edition,2015,17(1):20–25.

管理学大师彼得·德鲁克曾经在《哈佛商业评论》中指出:“我们称之为利润的东西,也就是我们所谓的企业为股东剩下的金钱,通常根本不是利润”。之前很多石油企业都普遍采用利润指标来考核和衡量公司的经营业绩,这种一味强调增加净利润的导向最终导致低效资本占用过多等侵蚀股东利益的情况接连发生。经验和教训使我们意识到,只有充分考虑权益资本成本的经济利润才能客观真实地反映企业的获利状况。而经济增加值EVA(Economic Value Added)指标恰如其分地考虑了权益资本成本,在考核企业绩效时更能体现出资人的利益,我们所需要的也正是符合这一条件的绩效考核指标[1]。

1 石油企业绩效考核中存在的问题

目前,大多数石油企业的绩效考核存在较大问题,主要原因就是这些石油企业采用的是以利润总额为基础的业绩考核方法。这种绩效考核方法容易造成企业管理者盲目追求利润最大化而忽视企业真实价值,造成企业的短期行为等问题的出现。具体有以下几个方面:

1.1 追求短期利益而忽视长远发展

管理者的目标与股东的目标往往并不完全一致,这就导致管理者为了提高自己短期的经营业绩而去尽可能地避免经营风险的发生。比如,在净现值都为正的项目中,管理者可能会放弃那些仅仅是短期内收益较低的项目,选择短期内收益较高的项目;管理者还可能会减少研发支出,避免发生大额销售费用冲抵利润影响其业绩。因此,出于对自身利益的考虑,管理者往往会忽视企业的长远发展而削减这部分开支。

1.2 多种目标导致管理混乱

大多数石油企业通常用一系列的考核指标体系来考核企业的财务状况。如用营业收入和市场份额的增长考核战略计划;用资产报酬与目标利润相比较来考核业务部门的经营业绩,等等。由于不同部门的考核和考核指标不同,所有财务决策都不能用一种统一的度量指标建立模型来监测和评估,难免会出现指标间的相互冲突。

1.3 会计利润易被操纵

会计利润是根据会计准则计算的,管理当局提供会计信息的目的只是为了获得有利资源,如果提供的会计信息损害到他们的利益,迫于各方压力,他们就有很大的动机利用会计核算的灵活性来操纵利润[2]。例如,管理者可能会出售企业大型资产以提升短期利润,或者通过计提和转回坏账准备来调增或调减利润,被操纵后的利润掩盖了企业经营管理的真实情况,显然不能达到绩效考核的目的。

1.4 忽视资金的资本成本

债权投资人和权益投资人是企业的资金提供者,企业对资本的利用往往都是有成本的,债权人要求的利率就是债务资金的使用成本,而权益投资人要求的最低报酬率就是权益资金的资本成本。以利润总额为基础的企业绩效考核指标,会导致管理者盲目投资利润为正的项目,而不管是否达到了投资者要求的必要报酬率。虽然这些项目会增加企业的当期利润,但若所获得的收益不能弥补企业的资本成本,就会侵蚀企业的价值。

传统的绩效考核方法存在诸多难以避免的问题,所以石油企业需要引入EVA绩效考核方法,以引导石油企业关注股东财富的创造,着眼于企业价值的增加和企业的长远发展,从而促进石油企业经济增长方式的快速转变。

2 EVA考核的基本原理

经济增加值的概念诞生于1982年,由美国Stern-Stewart公司提出。许多著名的国际化公司都已经实施了EVA业绩考核体系,并获得了极大的利润,目前EVA考核指标已经被广泛采用。

EVA以西方经济学中的经济利润为原型,其定义为对企业净利润进行会计项目调整,然后减去资本成本(包括债务成本和权益成本)后的净额[3]。通常EVA计算采用的公式为:

经济增加值=税后净营业利润+利息支出–全部资本成本=税后净营业利润–调整后资本×加权平均资本成本

EVA值大于零时,企业价值增加;EVA值等于零时,企业价值不变;EVA小于零时,企业价值减少。也就是说,只有当企业创造的价值大于投资成本时,企业才实现真正的盈利。由上述公式还可以看到,计算EVA这个指标需要考虑税后净营业利润(NOPAT)、资本投入额(TC)、资本成本(WACC)这三个因素。

2.1 税后净营业利润的计算

税后净营业利润分为两部分:其一为息前税后利润,直接来源于财务报表;其二为EVA需要调整的会计项目,要求对会计报表的部分数据进行调整,纠正会计信息系统对企业真实业绩的扭曲。

计算公式为:税后净利润=净利润+(利息支出+研究开发费用调整–非经济性收益调整项×50%)×(1-25%)

其中:研发费用调整项是指企业会计报表中的“管理费用”项下的明细内容,通常包括研发费用和当期确认为无形资产的研发支出。非经常性收益调整项包括:变卖主业优质资产的收益、主业优质资产外非流动资产转让收益和其他非经常性收益。

2.2 资本投入的计算

资本投入的计算主要通过资产负债表调整得到:

调整后资本投入=平均所有者权益+平均负债合计–平均流动负债–平均在建工程

其中:无息流动负债包括资产负债表中的“应付票据”、“应付账款”、“预收账款”、“应交税费”、“应付利息”、“其他应付款”、“其他流动负债”;在建工程包括资产负债表中的“在建工程净额”、“工程物资净额”、“地质勘探支出净额”、“油气开发支出净额”。

2.3 加权平均资本成本的计算

加权平均资本成本是指企业以各种资本在企业全部资本中所占的比重为权数,对各种长期资金的资本成本加权平均计算出来的资本总成本[4]。

计算公式为:加权平均资本成本率=债务资本成本率×(债务资本/总资本)×(1–税率)+股本资本成本率×股本资本/总资本

其中:债务资本成本率为3~5年期中长期银行贷款基准利率

股本资本成本率=无风险收益率+BETA系数×(股市收益率–无风险收益率)

3 EVA核算的会计调整项目

为了消除会计政策选择的影响,EVA的计算过程中需要进行大量的项目调整,EVA考核体系涉及的全部会计调整项目高达200多项,其运算的复杂性和难度可想而知[5]。但在实际运用过程中,为加强EVA指标的实用性和可行性,一个公司只需要进行5~10项重要的调整就可以达到相当准确的程度。根据会计调整的五项原则,即重要性原则、可影响性原则、可获得性原则、易理解性原则和现金收支原则,一般认为以下项目为石油企业计算EVA时应主要调整的项目(表1)。

表1 石油企业计算EVA主要调整项目表

其中:“研发费用”包括石油公司“管理费用”项下的“研究与开发费用”、当期确认为无形资产的研究开发支出以及成本费用情况表中的“勘探费用”;“利息费用”就是石油公司“财务费用”项下的“利息支出”。

4 案例分析

4.1 案例分析

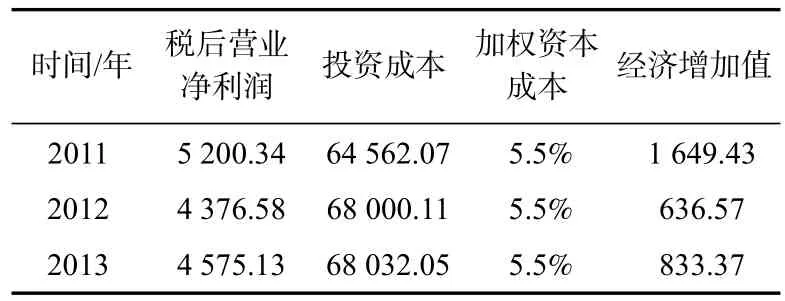

本文利用X采油厂2011年到2013年连续三年的财务数据,对影响EVA结果的项目进行调整。在本案例中,税后营业净利润的调整内容主要有5项:营业外收支、递延所得税、资产减值准备、利息支出和研发费用。具体操作如表2所示。

表2 X采油厂2011—2013年税后净营业利润调整表

表3 X采油厂2011—2013年资本成本调整表

对投资成本的调整主要有递延所得税、资产减值准备、无息负债、研发费用和在建工程6个项目。具体操作如表3所示。中国石化目前使用的加权资本成本为5.5%,同时国资委也同意中石化及其下属分公司按这一比率进行调整。所以本文将平均加权资本成本确定为5.5%。

4.2 X采油厂EVA的计算和分析

按照表2和表3对投资资本和税后营业净利润的调整结果,利用公式EVA=税后营业净利润–投资资本×加权平均资本成本,即可计算出该采油厂的EVA值。首先我们把该采油厂2011—2013年连续三年的EVA计算结果统计出来,如表4所示:

表4 X采油厂2011—2013年EVA计算结果统计

根据上表所示的计算结果,对该采油厂2011—2013年连续3年的EVA值进行分析。从上表可以看出,从2011年以来,该采油厂的EVA值开始大幅下降,而引起EVA值下降的原因就是税后净利润的逐年减少和投资成本的逐年增加,这两个因素的逆向变化正好造成了该采油厂EVA值的逐年下降。这与近些年来该采油厂油气勘探未获突破、开发难度加大导致投资逐年增加的事实正好吻合。下面利用连环替代法来分析各年度税后营业净利润和投资资本对EVA变化的影响。

2011—2012年

2011年EVA值(万元):

EVA=5200.34-64562.07×5.5%=1649.43(1)

替换税后营业净利润(万元):

EVA=4376.58-64562.07×5.5%=825.67(2)

替换投资资本(万元):

EVA=4376.58-68000.11×5.5%=636.57(3)

ΔEVA=式(3)–式(1)=636.57–1649.43

=-1012.86(万元)

ΔEVA1=式(2)–式(1)=825.67–1649.43

=-823.76(万元)

ΔEVA2=式(3)–式(2)=636.57–825.67

=-189.10(万元)

综上所述,2012年EVA变化总值ΔEVA为-1012.86,即与2011年相比,2012年的EVA值减少了-1012.86。其中,2012年税后营业净利润变化对2011年EVA的影响值ΔEVA1为-823.76,2012年投资成本的增加对2011年EVA的影响值ΔEVA2为-189.10。由此可见,2012年税后营业净利润的减少和投资成本的增加同时导致2012年EVA值与2011年相比大幅下降。

2012—2013年

2012年EVA值(万元):

EVA=4376.58-68000.11×5.5%=636.57(4)

替换税后营业净利润(万元):

EVA=4575.13-68000.11×5.5%=835.12(5)

替换投资资本(万元):

EVA=4575.13-68032.05×5.5%=833.37(6)

ΔEVA=式(6)–式(4)=833.37–636.57

=196.80(万元)

ΔEVA1=式(5)–式(4)=835.12–636.57

=198.55(万元)

ΔEVA2=式(6)–式(5)=833.37–835.12

=-1.75(万元)

综上所述,2013年EVA总的变化值ΔEVA为196.80,即与2012年相比,2013年的EVA值增加了196.80。其中,2013年税后营业净利润变化对2012年EVA的影响值ΔEVA1为198.55,2013年投资成本变化对2012年EVA的影响值ΔEVA2为-1.75。由此可见,2013年税后营业净利润有所增加,同时投资成本也有所增加,但税后营业净利润的增长幅度大于投资成本的增长幅度使得2013年EVA值与2012年相比还是有所回升。

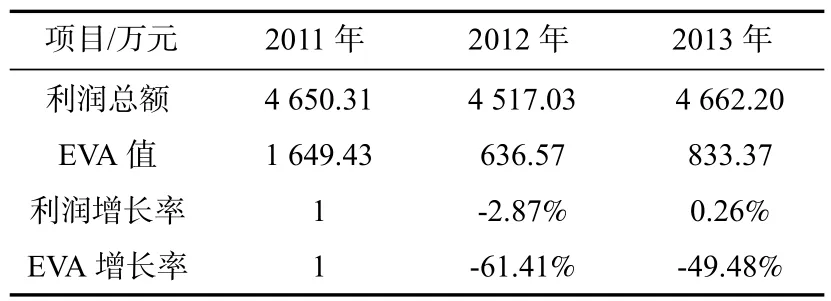

净利润一直以来都是大多数石油企业进行绩效考核的重要参考指标,下面利用图表来对比该采油厂利用净利润和利用EVA进行绩效考核的差别,如表5所示。

表5 X采油厂2011—2013年净利润与EVA统计表

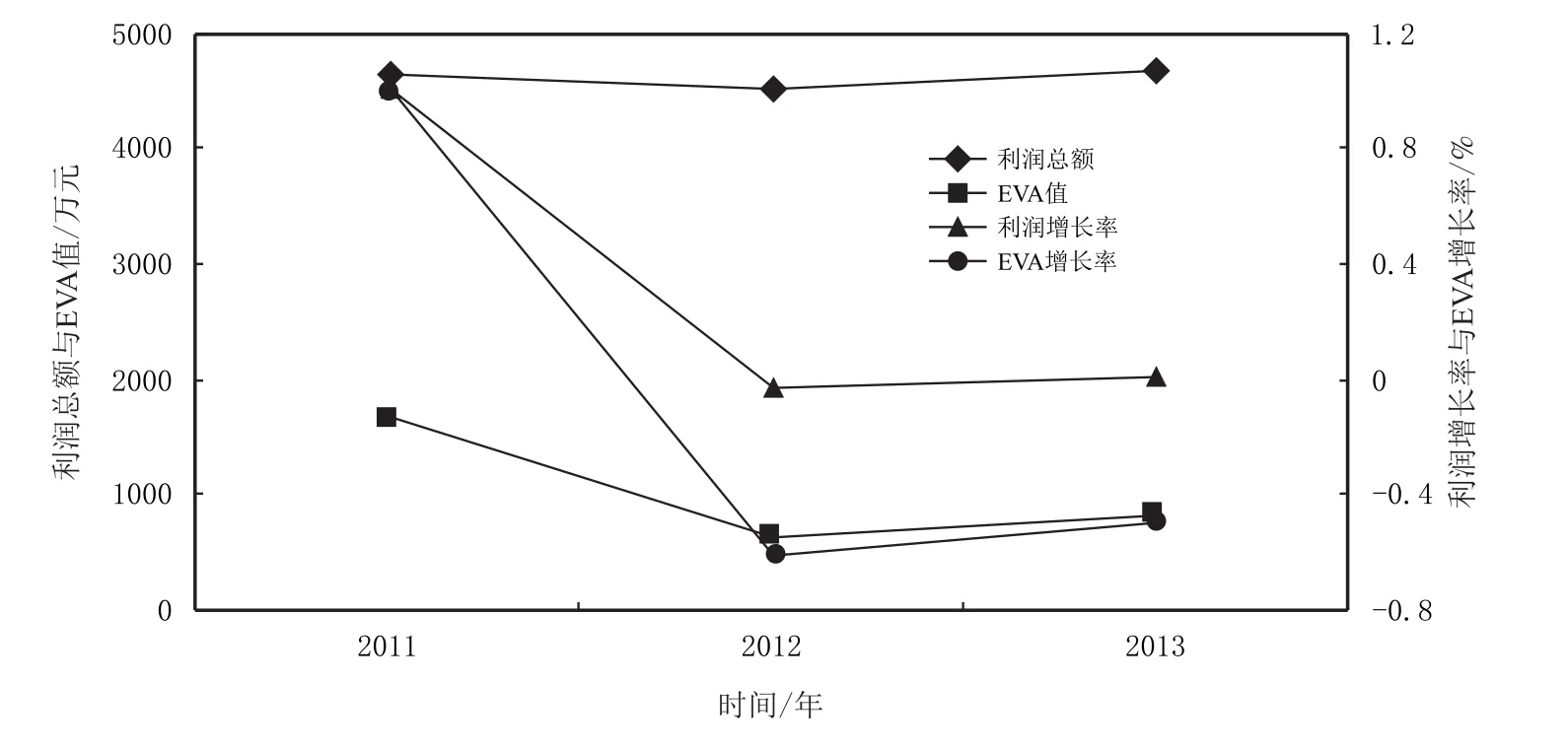

为了更直观地表现出利用EVA和利润总额进行绩效考核的区别,我们用折线图来表示2011—2013年期间该采油厂的具体业绩。如图1所示:

图1 X采油厂EVA值与利润总额对比折线图

可以看出,在以利润总额为绩效考核标准的前提下,2011年到2012年间,该采油厂利润总额小幅下降,但在2012至2013年间又开始小幅上升,最终超越了2011年的利润总额。若以EVA值为绩效考核标准,2011年到2012年间该采油厂EVA值大幅下降,虽然在2012至2013年间有所回升,但最终还是与2011年的EVA值相差甚远。同时,在2011至2012年间EVA下降幅度远大于利润下降幅度,并且于2012至2013年间EVA回升的力度也大于利润的回升力度。位属凹陷老油田、油气勘探连续多年未获得突破、开发难度大导致投资逐年增加是该采油厂的现状,这与EVA所呈现的趋势刚好吻合。

5 石油企业应用EVA应当注意的问题

5.1 要具备应用EVA的条件

现在,EVA绩效考核方法还不具有普适性,石油企业应根据自身实际状况选择是否推行,避免“一刀切”给企业带来的严重后果[5]。总的来说,石油企业应用EVA的条件:一是企业拥有适当的组织机构和正确的战略目标,二是企业高层管理者有较高的管理水平并支持改革创新,三是有科学的实施计划,四是员工素质水平较高,五是有较为强大的会计信息系统来保证会计资料完整,六是会计信息质量较高。

5.2 先稳步实施再全面推广

全面推行EVA绩效考核要对大量的会计信息进行修正和调整,石油企业部门相对较多,工作量大,所以在实际操作的过程中必须逐步推行,切忌不分轻重缓急地全面修改[6]。全面修改会计信息,一方面工作量较大,短期内难以完成任务;另一方面还可能会导致管理活动受限制。同时,EVA绩效考核方法还可能导致石油企业文化的转变,所以石油企业应该向员工灌输EVA绩效考核的理念,在员工了解并掌握EVA绩效考核的相关理论后,先局部稳步实施再全面推广EVA绩效考核方法。

5.3 调整项目的选择要灵活

随着石油企业经济环境的不断发展变化,其影响EVA考核体系中调整事项的因素也在不断变化。因此,石油企业在调整时不要墨守成规,生搬硬套其他行业的调整项目,而是要把握EVA的基本理念,结合石油行业特点或石油公司特点,按照实际情况有选择地进行调整,真实还原石油企业的价值。这样才能真正发挥EVA模型在石油企业考核中的强大功能[7]。

5.4 责任中心的划分需正确

石油公司计算出的整体EVA只能用来考核企业的整体运行情况,要考核公司部门业绩,还需将EVA绩效考核指标分解到各个部门,而在分解整体EVA的过程中正确划分公司业绩考核的责任中心就成为首要任务。根据公司内部单位的职责范围和权限大小,可以将业绩考核责任中心划分为成本中心、利润中心和投资中心。而责任中心只对自己可以控制的范围负责,也就是说,成本中心应该对成本负责,利润中心应该对利润负责,投资中心应该对资本回报率负责。可以说责任中心能否正确划分直接决定了能否合理正确地考核石油企业的部门业绩,所以石油企业应重视责任中心的划分问题。

5.5 考核过程中应结合非财务指标

从本质上来讲,EVA本身就是一个财务绩效考核指标。石油企业EVA的绩效考核体系也是以财务数据考核为主,这就忽视了对创新与学习、生产力、员工培训、内部流程完善程度等非财务指标的衡量。非财务指标难以量化,但能直接衡量石油公司在创造财富的过程中所取得的业绩以及石油公司的长期业绩,对企业的生存、发展以及企业核心竞争力的形成和保持具有非常重要的作用。由此,石油企业在进行EVA绩效考核时有必要充分结合非财务指标。

6 结论

EVA绩效考核方法在全面反映利益相关者对企业绩效的关注的同时,既能科学系统地考核石油企业的业绩,又能充分体现企业营运能力、竞争能力和可持续发展能力。在EVA的计算过程中,企业要根据自身的会计科目设置情况合理地调整会计科目,遵循计算模型与计算步骤,确定关键变量税后净营业利润、资本总额和加权平均资本成本的真实金额,以纠正会计信息系统对企业真实业绩的扭曲。同时企业在推行EVA考核方法的时候,要结合企业的实际情况循序渐进地进行财务改革,明确责任中心,充分结合非财务指标。除此之外,石油企业也应逐步建立更强大的会计信息系统,使EVA的计算、披露、分析工作顺利化、常态化。

[1]赵治纲.中国式经济增加值考核与价值管理[M].北京:经济科学出版社,2010:69–73.

[2]樊子寅,吴灵军.关于EVA绩效考核与盈余管理关系的探讨[J].国际商务财会,2012(12):16.

[3]刘尚.经济增加值在石油企业绩效考核中的应用[J].大众商务,2010(116):23

[4]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2012:119-123.

[5]尹夏楠.EVA绩效考核体系评析[J].商业会计,2011(36):51.

[6]赵冰梅,庄肃欢.EVA绩效考核方法在国有企业中的应用[J].现代企业,2010(7):11.

[7]尹夏楠,董玉翠.现行会计准则下EVA绩效考核体系研究[J].会计之友,2011(29):13–14.

编辑:文彦元

编辑部网址:http://sk.swpuxb.com

Calculation Method and Application of EVA in Petroleum Enterprises

Zheng Shou-chun*,Li Jin-ying

School of Economics and Management,Southwest Petroleum University,Chengdu Sichuan 610500,China

At present,performance evaluation method used by most petroleum enterprises is based on gross profit.However,this evaluation method has proved to have some disadvantages in practical application.It tends to result in blind pursuit of maximum profit without valuing long-term development,which makes management goal confused,accounting profit easily manipulated and the cost of capital ignored.Thus,according to the actual situation of petroleum enterprises,we need to introduce a performance evaluation method which can truly reflect corporate performance—EVA performance evaluation method. This paper starts with the basic principle of EVA performance evaluation,probes into relevant accounting item adjustment under the EVA evaluation method with empirical analysis method,and proves the practicability of EVA evaluation.Finally we present the five points oil enterprises should pay attention to when using EVA,that is,enterprises must meet the requirements of applying EVA,EVA evaluation can be promoted after pilot application in certain departments,the selection of the adjustment items should be flexible,the division of responsibility center should be correct and the evaluation should take important non-financial indicators into consideration.

petroleum enterprises;performance evaluation;EVA;business performance;accounting profit

10.11885/j.issn.1674-5094.2014.06.16.01

1674-5094(2015)01-0020-06

F272

A

2014–06–16

郑寿春(1961–),男(汉族),四川西昌人,教授,本科,研究方向:经济理论与管理学。