稀土资源管理制度构建与政策调整研究

2015-03-13陈甲斌

摘 要?演在分析全球稀土市场新动向的基础上,认为国内生产供应过剩与国外需求陷阱互动是导致系列问题的总根源。建议在实践中对生产总量控制制度加以改造,并推行超产罚没制度;同时,加强储备制度建设,加强资源与产业的联动管理,并筹划建立稀土期货交易中心。通过制度重构与政策调整的组合管理,逐渐打破国外“需求陷阱”链条,进而对保护稀土资源起到促进作用。

关键词?演WTO;稀土;需求陷阱;超产罚没制度;政策

[中图分类号]F407.1 [文献标识码]A [文章编号]1673-0461(2015)03-0030-04

20世纪80年代中期以来,中国以牺牲资源环境为代价,廉价地为全球供应了200多万吨的稀土氧化物,为全球稀土供应做出了重要贡献。然而,换来的却是美、日、欧需求方在WTO框架下对中国稀土管控的诉讼。历时两年多,WTO于今年3月26日作出初裁,认定我国稀土出口限制及征收出口关税等相关制度违反了加入WTO时的承诺。败诉后,我国稀土资源管理将面临取消出口配额等政策措施,这不得不使我们要重新思考WTO规则框架下我国稀土资源的管理问题。

一、问题的提出

历史上,美国曾是全球稀土的主要生产供应者。但是,随着中国开发强度的提升,美国逐步消减其开发力度,并于20世纪90年代初期把供应的主导地位度让与中国。从那时起,中国不仅成为全球稀土供应中心,而且迅速地向包揽全球供应市场过度。根据美国地质调查局统计资料(2012年)测算,中国以占全球50%的稀土储量,供应着全球90%以上的产量和贸易量。与铁矿石类比,中国稀土在生产供应上也是处于绝对的垄断地位,但是这种生产供应上的垄断并没有带来出口价格的垄断。本世纪以来,中国稀土出口量维持在4万~6万吨,但是平均出口单价却是“上串下跳”,表现为出口量与出口价格相互脱钩的关系,体现不出垄断市场的定价特征。为了保护资源环境,我国习惯于把大量的管理政策放在出口环节,并主要采取了出口配额、出口关税等管理措施。2012年3月,以美国、日本、欧盟为代表的国家已向WTO提请诉讼,贸易争端进一步升级;2014年3月,WTO认定我国的稀土出口限制管理等相关制度违反了入世承诺。败诉后,我国稀土资源管理将面临取消出口配额等政策措施,因而迫切需要在WTO规则框架下重构管理制度框架,实现保护资源环境目标。

二、全球稀土市场新动向

稀土被广泛应用于国防、军工、航空航天、新能源、新材料及电子通讯等领域,是高端制造业和新兴产业发展不可或缺的重要战略性资源。美、日、欧等凭借国际稀土贸易主导权,长期享用中国廉价稀土“盛宴”。2006年以后,中国不断完善稀土产业规划,不断强化稀土资源管理,推动建立合理的稀土价格形成机制,日益冲击“中国开采、西方使用”的传统贸易模式,使得国际稀土市场出现了系列新动向。

1. 轻稀土生产格局“分散化”

稀土资源分布广泛,除中国、美国、前苏联等传统稀土资源大国之外,印度、澳大利亚、加拿大、越南等国家和地区均新发现了经济可采矿床;南美、柬埔寨、老挝等国也有较大潜力,甚至海底也可能存在着新型稀土资源。除中国外,现在全球稀土开发涉及近40个国家和地区的260多家企业。2012年,世界最大的稀土矿澳大利亚维尔德山矿投产,美国积极推动忙廷帕斯稀土矿山复产;日本加强与印度、越南及中亚国家的合作。新的产能计划纷纷出台,促使全球轻稀土生产格局正由中国“独揽”向“分散化”转变。

2. 轻稀土供应潜在过剩,重稀土供应短缺

2006年以来,中国加强了稀土开发秩序的管控,并刺激了国外稀土矿床的开发和替代品研发活动,新的产能计划纷纷出台。尽管国外纷纷上马稀土项目,但是主要以轻稀土为主。如果任由国外稀土开发项目全部按计划建成并达产,2014年供应能力将可满足境外全部需求;2016年,国外供应能力将可满足包括中国在内的全球需求。美国《福布斯》杂志称,全球“稀土危机”即将结束,铈、镧等轻稀土元素供大于求几成定局。另一方面,全球重稀土储量少、缺口大的局面难以改变。全球70%以上的重稀土探明储量主要集中在中国江西、广东等省特有的“离子型矿床”,重稀土元素镝在其他地区几乎无可采储量。未来10年,受资源结构和生产结构制约,中、重稀土供不应求的结构性矛盾仍将突出,预计缺口将达到总量的50%。

3. 日、美、欧仍是市场消费主体,并操控市场

美、日、欧是传统的稀土消费区,新世纪以来,美、日、欧的消费量基本稳定。中国消费量虽然快速增长,2003年超过日本成为全球第一消费大国,但是中国消费量的90%是由日、韩、美、欧等企业在华工厂消费,中国自己的消费仍主要处于产业链的中低端。目前,日本和东南亚消费占15%、美国占9%、欧洲占5%,国外凭借在新材料等方面的专利技术优势,主要从中国进口资源或中低端产品,生产出产业链高端产品,不仅间接地控制中低端产业市场,而且掌控产品定价话语权。中国稀土行业面对的不仅是市场问题,而是一场产业链的深度竞争。

三、中国稀土过度出口的机理

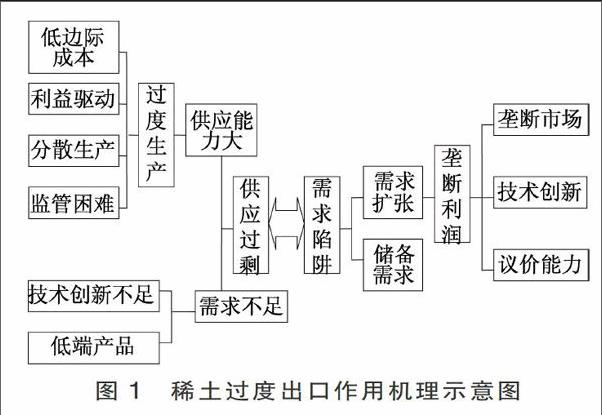

对于不可再生的稀土资源,基于对资源环境保护的目的,多年来我国都是实行保护性的开采政策。但是,现实中却直接取得扩张性的开发效果,赤裸裸地挑战政策目标。分析研究认为,国内供应过剩与国外需求陷阱互动是导致问题的总根源。

1. 利益的驱动与监管的约束,为供应过剩创造了条件

导致稀土资源生产供应过剩,其原因是多因素综合的结果。从目前情况来看,核心原因主要包括三个方面:一是资源获取成本低廉。早期建立的矿山,资源获取相对容易且成本很低,与当前价格相比,基本类似于“无偿”;如果是盗采的话,就无资源成本。二是采矿成本很低。当前,非正规矿山在稀土矿产品供应中扮演了重要角色,它们不仅资源获取“无成本”,而且采用传统的对生态环境破坏影响较大的采选工艺,并且不负担环境破坏治理的外在成本,使得采选环节也具有低成本优势,直接挑战正规矿山的生产经营。三是开发监管困难。矿山大多在边远山区,而矿产资源管理机构又大多在城镇,空间区位上的分异,直接给开发监管带来了很大的难度。因此,在资源明确、投资即获利的情况下,矿山采掘热情高涨,并抓住监管困难的约束,采用迂回游击战术,巧妙地避开抑制性的资源政策管制;再则,如果地方的纵容及相关部门违规或越权审批项目,就更使得资源开发取得扩张性的效果。在矿产品价格高涨时期,当产品的利润空间能够消耗政策所增加的外在成本时,政策对约束资源过度开发的能力就显得很脆弱。因此,利益的驱动与监管的约束,为过度生产提供了必然的土壤。endprint

2. 需求陷阱为过度开发创造市场

需求陷阱是指在产品市场低价的背景下,因储备与消费等方面需求的扩张,使得实际需求远远高于正常消费水平的那部分隐性需求。当前,西方垄断企业不仅掌控了稀土产品的定价话语权,而且凭借技术优势,把持稀土产业链高端产品市场,实现着远比产业链条低端高的价值增值率,需求扩张意愿突出。另一方面,稀土作为高科技领域的重要战略物资材料,发达国家还在实施产品储备,使得实际需求远高于现实的消费水平。与此同时,我们国家虽然也是稀土资源消费大国,但是处于产业链条的低端位置,在产品的竞争上处于从属地位,使得有效需求受到约束。所以,在国外产业需求扩张与国家储备制度的催生下,国外稀土资源需求陷阱顺势诞生,并集中解决了过剩产品的销售市场问题。

3. 供需联动为再生产创造了契机

理论上,供应能够决定消费,但消费也会反作用于供应,之间具有相互影响和相互依赖的关系。国内稀土产品之所以在供应过剩的背景下还能够将再生产持续下去,其核心问题就是需求陷阱解决了产品的销售市场问题。在有市场需求的信号下,矿山追求比较利益累计效应,扩张生产意愿非常强烈。另一方面,由于供应市场货源充裕,并且发达国家具有议价能力优势,有时甚至动用储备调控市场,逼迫低价出售产品。低价不仅是实施储备的必要条件之一,而且使得储备规模放大,需求陷阱的效果再次彰显。因为需求效果的放大,接着再次诱发超规模生产,再度引起低价销售和国际市场购买量的扩张。如此的恶性循环,是无法填满资源稀缺国家的需求陷阱的,其结果必然是导致国内持续扩张性生产(见图1)。

四、管理制度构建

我国对稀土资源的管理,在开发环节上是有生产总量控制制度,但是实践中总是超指标生产。超指标生产的原因不在于制度的本身有问题,问题的关键在于指标的分配、使用与考核上。结合实际情况,建议对生产总量控制制度进行改造。

1. 调整指标的分配办法

生产总量控制制度的科学性就在于源头管控,但是要使这种源头管控措施落地则有两个前提条件。第一,指标要分配给主要资源富集区,不能面面俱到,最好是能够细化到矿区,为指标的精细化管理、后续考核与责任追究创造条件。第二,资源富集区要有相应的后续加工产业链;否则,销售低端产品是不可回避的选择,进而无法实现资源价值增值和带动地方经济发展的目的。

2. 推行超产罚没制度

指标分配不科学会明显地影响总量控制制度的实施效果。建议在指标集中分配给具有后续加工能力的主要资源富集区的基础上,借助储量动态监测工作,加强指标实际执行情况的考核,并坚决推行超产罚没制度。也就是说,借助矿山储量动态监测这个工作平台,核实矿山生产指标的实际执行情况,当确实超指标生产时,则可以动用部门协调机制,在财政等部门的配合下,不仅要没收超采部分的营业收入,而且要适当罚款,并进行整改,使得超采绝对地无利可图。通过超产惩罚性的经济手段,确保生产总量控制指标不被突破,进而约束资源被过度开发。

超产罚没的作用机理可用下图解释。总量控制指标内开发会达到一种均衡状态,即其边际收益等于边际成本而稳定于O点。由于资源开采,其前期投资属于沉没成本,因而后期在一定范围内一般都是边际收益大于零,如此自然导致超指标生产的平衡点移至O1。也就是说,超采AB量可以获得CD的收益。现在,通过没收其CD收益而打击超采AB的动机,从而使得均衡点回至O点,进而把开采指标控制在总量范围内(见图2)。

五、政策调整建议

长期以来,资源开采的经济效益理念一直占上风。2006年以后,虽然不断强化稀土资源管理,资源保护在管理政策上是占了上风,但是稀土采掘主要分布在老区及山区,因各方利益驱动,仍然取得持续性的扩张性的开发效果。面对国际稀土市场新动向,稀土资源管理应改变过去由中国一家独撑全球市场供应的做法,需要营造一个由中国企业主导并占据大部分市场份额、其他国家(公司)共同参与和维护的相对稳定的国际贸易环境,在保持合理价位的前提下,发挥我国资源优势,掌控全球稀土话语权,促进稀土产业健康发展。

1. 落实储备制度

储备可以缓冲供应过剩或者不足,在国家生产和安全中发挥重要的作用。国外的经验是将部分矿山封存起来,从源头上解决问题。例如美国,从1999年就逐步停止开采本国的稀土资源,主要通过政府筹资等形式不断地从中国进口增加稀土等战略性资源的储备规模。目前,美国、日本等国家都建立了稀土产品储备制度,有效地保障了本国的资源安全供应,且有效地规避了传统出口管理政策的风险,并对本国矿产资源起到了很好的保护作用。借鉴国外经验,我们应该向发达国家学习,尽快建立多级的稀土资源地及产品储备制度,将对国外市场的需求依赖转归国内储备,这不仅是系统调节国内稀土产品供需失衡问题的杀手锏,而且也是打破国外“需求陷阱”链条的关键手段之一。储备稀土资源,不仅有利于从根本上控制国内资源被滥采贱卖,而且是支持我国在未来高科技领域竞争取得资源优势的重要举措。

2. 加强资源与产业的联动管理

在巩固现有成果的基础上,继续加强开采整顿力度,继续停发“两权”许可证,避免乱开乱采行为反弹与升级,坚决惩治恶性竞争行为。建议大幅提高稀土矿产资源补偿费,强化经济手段的调节作用;建立配合稀土专用增值税发票实施的稀土矿产品产地证书制度,加强产品流向监控。积极化解过剩产能,认真解决开采产能与下游产能不匹配的矛盾;对严重过剩的稀土冶炼分离产能,明确“减量调整、优化布局”的方案和时间表,并按照核定指标对合法冶炼分离企业实行用水用电定量供应等措施,提高冶炼分离产业的集中度,从需求端扼杀乱采滥挖。通过资源整合等方式,组建国家级稀土集团,分别提高北方轻稀土和南方中重稀土矿山的产业集中度,打造中国稀土产业“航母”,推动形成中国式的稀土出口卖方寡头企业,责成大企业对全球稀土市场进行调控,间接控制出口数量和价格,积极应对当前买方垄断的不利局面,增强贸易定价话语权。加大技术创新力度,积极应对国外“去稀土化”的替代技术和专用垄断技术,推动稀土产业结构升级,逐步摆脱产业链条底端的被动地位,通过增加国内的有效需求,实现从稀土资源大国向稀土强国的转变。endprint

3. 筹划建立稀土期货交易中心

借鉴发达国家的经验,借助金融工具,积极筹划建立自己的稀土期货交易中心,筹划金融定价权,有序推进稀土产业金融化,对冲市场风险,谋求中国作为“战略卖家”应有的价格体系塑造权,努力推动稀土资源优势向经济优势转化。同时,继续从环保和可持续发展角度做好公共外交,争取国际社会对中国稀土政策的理解和支持,抑制、化解稀土问题“政治化”。

收稿日期:2014-07-11

网络出版网址:http://www.cnki.net/kcms/detail/13.1356.F.20150112.1013.003.html 网络出版时间:2015-1-12 10:13:01

基金项目:中国地质调查局工作项目《重要矿产资源市场监测与综合评价》(12120113093200)。

作者简介:陈甲斌(1974-),男,江西吉安人,博士后,研究员,研究方向为矿产资源产业经济与管理。

[1] 陈甲斌,余韵,胡德文.主要矿产品供需形势分析报告(2012)[M].北京:地质出版社,2013.

[2] 岳咬兴.国际贸易政策教程[M].上海:上海财经大学出版社,2006.

[3] 宋文飞,李国飞.稀土定价权缺失、理论机理及制度解释[J].中国工业经济,2011(10):46-55.

[4] 陈甲斌,吴淦国.钨资源管理制度与政策调整研究[J].金属矿山,2011(5):1-3.

[5] 何艳.“WTO中—美欧墨原材料贸易案”解读与思考[J].时代法学,2009(6):108-116.

[6] 李晓玲.WTO成员限制自然资源产品出口的权利[J].国际商务研究,2010(1):33-39.

[7] 梁咏.WTO框架下稀土出口限制引致的争端及对策[J].上海财经大学学报,2011(4):34-41.

[8] 陈甲斌,范继涛.矿产品进出口关税及相关政策分析[J].矿业研究与开发,2011(4):114-117.

[9] 孙章伟.稀土贸易和管理政策比较研究[J].太平洋学报,2011(5):49-59.

[10] 彭德雷,龚柏华.WTO专家组有关中国原材料出口限制措施案中GATT第20条例外援引评析[J].国际商务研究,2011(5):24-30.

[11] 李广辉,刘小勇,李正伦.WTO下我国稀土资源出口限制法律问题探析[J].汕头大学学报(人文社会科学版),2011(6):77-83.

[12] 陈甲斌.优势金属矿产资源管理政策沿革及建议[J].西部资源,2008(1):20-23.

[13] 邓佐国,徐廷华.国外稀土等矿产资源储备的几点启示[J].有色金属科学与工程,2011(6):39-42.

[14] 王瑗媛.中国稀土出口落入“比较优势陷阱”的问题分析[J].中国集体经济,2011(2):59-60.

[15] 贺小勇.论中美欧“稀有资源出口限制争端”的法律问题[J].政治与法律,2009(10):11-17.

[16] 漆彤.欧美等国诉中国原材料出口限制争端初探[J].国际经济法学刊,2010(1):74-89.

Research on the Rare Earth Management System Construction

and Policy Adjustion

Chen Jiabin1,2

(1. China University of Geosciences in Beijing,Beijing 100083,China;

2. Chinese Academy of Land and Resources Economics,Beijing 101149,China)

Abstract: Based on the analysis of new trends in the global rare earth market,we argue that the interaction between domestic oversupply and foreign demand trap is the overall root leading to a series of problems. We suggest that the control system of total production should be reformed in practice and the overcapacity confiscated system should be implemented as well. At the same time,we should strengthen the construction of reserve system and enhance the joint management of resources and industry,and then plan and prepare to establish rare earth futures transaction center. Through the comprehensive management of reconstruction of the system and policy adjustment,we could break down foreign demand trap chain,and then the protection of rare earth resources could be promoted.

Key words: WTO;rare earth;demand traps;overcapacity confiscated system;policy

(责任编辑:张改兰)endprint