中国出口集装箱综合运价指数

2015-03-12刘子佳

刘子佳

多条航线运价下滑 上海指数小幅下跌

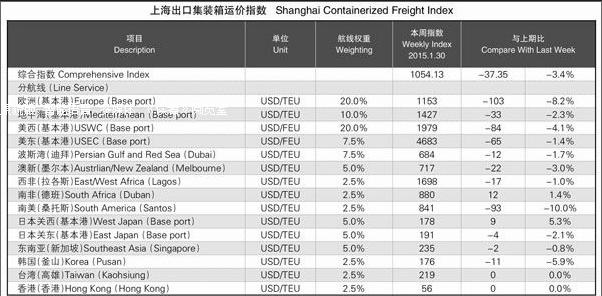

本周,中国出口集装箱运输市场总体需求保持平稳增长态势,但受到新造大船陆续交付影响,多数航线供需状况未见改善,市场运价出现下滑。1月30日,上海航运交易所发布的中国出口集装箱综合运价指数为1064.82点,环比基本持平;上海出口集装箱运价指数为1054.13点,环比下跌3.4%。

欧洲航线,随着春节前传统出货高峰的逐步临近,本周货量保持较为稳定的增长态势,但增长幅度不及市场预期。运力方面,随着新造大船的陆续交付,运力规模继续保持较快增长态势,据Alphaliner统计,1月份亚欧航线平均周舱位供给量同比增长约5%。供大于求的局面略有加剧,船舶平均舱位利用率保持在约90%。受此影响,多数班轮公司暂缓原定于2月1日执行的运价上涨计划,多数航次市场运价不涨反跌,部分航次最低运价甚至跌破1000美元/TEU。

1月30日,上海出口至欧洲基本港市场运价(海运及海运附加费)为1153美元/TEU,环比下跌8.2%。

地中海航线,本周货量小幅回升,加上受到大船交付的冲击相对较小,供需关系表现尚可,船舶平均舱位利用率保持在95%,部分航次接近满舱。运价方面,受市场观望气氛影响,运价中断了此前延续两周的上涨走势并显现出回落迹象,但回落幅度小于欧洲航线。

1月30日,上海出口至地中海基本港市场运价(海运及海运附加费)为1427美元/TEU,环比下跌2.3%。

北美航线,近期美国消费市场继续呈良好复苏态势,据美国咨商会最新数据显示,1月份美国消费者信心指数上升至102.9,创2007年8月以来新高。支撑北美航线总体运输需求保持旺盛。美西航线,西南沿海港口工人劳资谈判迟迟无果导致货物滞港情况较为严重,部分货主放缓出货步伐,总体行情略有降温。美东航线,运输需求继续上扬,但由于多数班轮公司开始加大途经苏伊士运河的运力投放,舱位紧张的局面略有缓和,船舶平均舱位利用率约在95%。市场运价高位下滑。

1月30日,中国出口至美西、美东航线运价指数分别为1013.58点、1323.27点,环比分别下跌0.4%、2.2%。

澳新航线,近期货量表现平淡,尽管各大班轮公司不断加大轮流停航力度,本周舱位利用率继续缩减约10%,但供大于求的矛盾仍较为突出,船舶平均装载率徘徊在80%~85%。市场运价继续下跌。

1月30日,上海出口至澳新基本港市场运价(海运及海运附加费)为717美元/TEU,环比下跌3.0%。

波斯湾航线,运输需求开始企稳,但由于此前运力投放规模较大供需失衡仍较为严重,船舶平均舱位利用率约80%,市场运价低位下探,部分航次最低运价已降至约500美元/TEU。

1月30日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为684美元/TEU,环比下跌1.7%。据悉,鉴于目前市场运价已降至历史较低水平,部分班轮公司有意于2月上旬上调市场运价,幅度视后市情况而定。

日本航线,本周货量小幅上升,上海港船舶平均舱位利用率保持在60%,市场运价稳中有升。

1月30日,中国出口至日本航线运价指数为688.91点。

(如需详细数据,请洽上海航运交易所信息部)endprint