基于财务共享服务的会计工作规范化管控体系研究与实践

2015-03-11彭凯

彭凯

摘要:财务共享服务的出现潜移默化地影响了整个财务行业的发展,财务共享管理模式带来了管控能力的加强、成本的降低和服务质量的提高,已经成为企业提高竞争力、获取竞争优势的一种重要的管理方式。本文基于财务共享服务对会计工作规范化的作用,较为详细地研究了财务共享服务下会计工作规范化管控的体系,并以典型案例说明了共享服务对推进会计工作规范化所取得的效果。

关键词:财务共享服务 会计工作规范化 管控体系

经营成果的精确计量是财务管理的基石,而会计核算工作的标准化与规范化又是会计信息及时、准确的基础,是内部控制体系切实发挥作用的保障,是科学、正确决策的必要支撑条件。近几年,国网青海省电力公司统一了会计政策、会计科目和核算流程,会计核算的标准化、规范化工作取得了显著效果,会计基础工作得到了有效加强,会计信息的真实性和完整性得到了有效提高。

一、企业会计核算规范化面临的挑战

随着管理精细化水平、信息化水平不断提升,青海公司的会计核算工作也面临着一系列新的挑战,主要表现在以下几个方面:一是会计核算和财务管理标准尚未做到完全规范化,各单位使用的财务单据样式、财务审批权限与流程、原始凭证明细要求等均存在一定差异,会计工作标准化、规范化水平低;二是分子公司数量多,省公司对基层单位会计工作缺乏有效的监控手段,导致会计核算业务整体规范化水平不高;三是会计工作水平在很大程度上依赖于会计人员的个人能力,而基层单位会计人员的业务水平参差不齐,导致各单位财务数据的质量和决策支持的能力存在较大差异。

二、财务共享服务对会计核算规范化的推进作用

为了应对挑战,公司不断探索新的财务管理模式。2012年,公司开展了财务共享服务的研究与尝试,建立了财务共享服务中心。财务共享服务与会计工作规范化是相辅相成的,一方面共享服务的实施效果很大程度上依赖于会计工作规范化程度;另一方面共享服务体系建设又是推进会计工作不断规范的动力之源。财务共享服务对会计工作规范化的促进作用主要表现在以下两方面:

一是通过建设过程统一标准。在财务共享服务建设过程中,为了保证业务操作的统一性,纳入集中共享的业务必须进行标准化、规范化,逐步做到标准统一、流程统一、单据统一、要求统一,实现业务操作规范化。

二是通过集中处理加强落实。财务共享服务实现了将分散的会计核算业务集中处理。共享中心的会计核算人员经过集中培训后,统一按照标准化、规范化的操作要求执行,保证了规范化规定的有效落实。

三、基于财务共享服务的会计工作规范化管控体系

(一)建设思路

青海公司在财务共享服务建设过程中,构建了以财务共享服务为基础的会计工作标准化、规范化管控体系,形成了“三个管控机制和两个支撑体系”,即:动态完善机制、多级监控机制、考核评价机制、信息系统支撑和操作规范支撑(见图1)。

第一,动态完善机制。在财务共享服务建设和运行过程中,通过实时监控和动态评估,监测会计工作在标准化、规范化方面存在的缺陷,实时进行完善,形成动态完善机制。

第二,多级监控机制。“两级监控”,即省公司对共享中心的会计工作规范化情况进行监控,共享中心对基层单位进行监控;“双向监控”,即共享中心对基层单位进行监控的同时,基层单位对共享中心进行监控。

第三,考核评价机制。对共享中心和基层单位会计工作规范化情况进行考核,形成管理闭环。

第四,信息系统支撑。一方面将会计工作标准和规范固化在信息系统中,形成强制执行机制;另一方面,通过信息系统实现上述监控与考核机制,提高管理精细化水平和效率。

第五,操作规范支撑。编制共享中心业务操作手册,加强共享中心操作规范性。

(二)动态完善机制

为了确保财务共享服务能够在推进会计工作规范化方面切实发挥作用,青海公司建立了制度化、长效化的动态完善机制,实时监控会计工作制度、流程中存在的缺陷,以及执行过程中存在的问题,随时补充完善。动态完善机制包括三方面内容:

1.建立组织体系

省公司财务部牵头组建会计核算规范化工作小组。工作小组由省公司财务部主管核算工作的主任担任组长,会计处处长担任副组长,成员包括财务共享服务中心负责人、各单位会计核算业务负责人。工作小组的主要职责:一是评估会计工作相关制度、流程等是否满足规范性管理要求,每年至少评估一次;二是组织会计工作规范性相关制度与流程的修订、增补工作;三是检查相关制度的执行落实情况。

2.规范操作流程

与财务共享服务体系的完善同步,青海公司建立了会计工作规范性相关制度与流程的完善、修订机制,包括定期机制和问题驱动机制两类:

(1)定期完善机制:每年由工作小组组织对会计核算相关制度、流程、科目、政策等进行评估,根据评估结果开展完善、修订工作,并对完善后的效果进行跟踪、分析。

(2)问题驱动机制:共享中心及各单位在会计工作中发现标准化、规范化方面的问题均可通过监控机制、“呼叫与响应中心”提交至工作小组。对于紧急问题,工作小组随时组织分析,制订解决方案,及时调整执行;对于非紧急问题,每月进行汇总,提出解决方案,并对制度、流程等进行修订。

(三)多级监控机制

1.两级监控机制

(1)监控方式。第一级:省公司财务部通过定期与不定期财务检查、会计工作规范性调研、不规范事项记录等方式对共享服务中心会计核算规范性进行监控。第二级:共享服务中心在账务处理过程中对基层单位相关会计工作的规范性进行监控,对出现的不规范事项进行记录,定期向省公司财务部反馈。

(2)监控内容。监控的内容是纳入共享服务的、会计核算相关业务的规范性,如:单据使用正确性、审批程序完备性、原始凭证完整与合规性、报账合规性等。

2.双向监控机制

财务共享服务中心承担了公司主要的会计核算工作,是会计工作规范的重点。青海公司在财务共享服务体系中设置了“双向监控”机制,在共享中心监控基层单位的同时,基层单位也要监控共享中心业务处理的规范性。发现不规范事项时实时记录、反馈、考核。

(四)考核评价机制

为了确保会计规范性相关的制度、流程得到切实落实,公司建立了会计工作规范性考核评价机制。

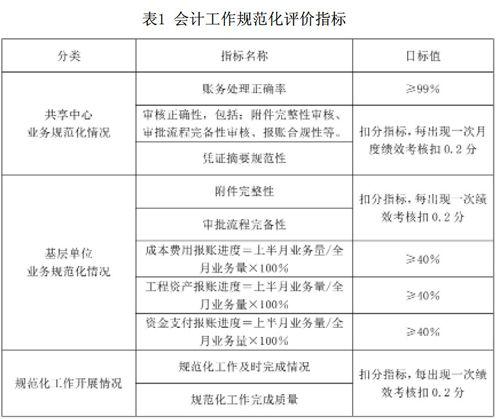

1.考核评价内容

公司对共享中心及基层单位设置了三类共十个考核评价指标,并制定了相应的目标值,保证会计核算业务的及时、正确、规范(见表1)。

2.考核评价周期:按月进行统计分析,按月通报;按季度进行考核,考核结果与各单位的奖惩激励机制相衔接,形成管理闭环。

3.考核评价机构:评价考核由省公司财务部负责组织,考核结果反馈至各单位财务部和人力资源部,由人力资源部兑现。

(五)信息系统支撑

对于部分会计科目选择、凭证摘要填写等能够标准化、规范化的会计核算工作,公司建立、拓展了单据与科目、凭证摘要的映射关系,在业务单据推送过程中自动生成会计分录及凭证摘要,进一步减少人为判断过程,降低了因会计人员工作失误而导致信息缺失及核算差错。

公司在《会计核算手册》的基础上,细化会计核算场景、提炼各类明细业务的会计处理模版,从2010年至今共有57个模板固化到系统中,保证了相同业务会计处理的唯一性,保障了会计报表的质量。

(六)操作规范支撑

为了提高共享中心和基层单位会计工作的规范性,公司编制了《财务共享服务中心业务操作手册》,用于规范共享服务中心的业务操作。

《操作手册》的编制目的是为了解决财务共享服务中心人员轮岗较快与服务质量要求高之间的矛盾。共享中心新上岗的人员通过查阅“傻瓜式”的操作手册,能够在短时间内熟悉业务流程和操作要求。《操作手册》以纳入财务共享服务的业务流程为主线进行编制,包括20类,共112个流程。每个流程的规范包括以下内容:会计分录、凭证摘要、必须的原始凭证附件、财务审核的内容、业务操作流程等。

四、共享服务对推进会计工作规范化的效果

对于企业集团而言,如何有效地提高会计工作的规范化、标准化水平是财务管理工作中的难点。青海公司在开展财务共享服务的过程中,总结出了一套行之有效的会计工作规范化管理体系,取得了显著的效果。

(一)制度体系的规范化水平显著提升

财务共享服务体系的建设和实施过程,就是会计工作逐步规范、标准的过程。公司通过开展财务共享服务,建立了会计工作规范性动态完善机制,形成了良性循环。通过共享服务体系建设,公司统一了线下单据、审批流程,进一步规范了原始凭证、财务审核要求、会计分录、凭证摘要,加强了公司会计核算流程、单据和凭证的标准化与规范性,提高了会计信息的完整性与准确性。

(二)标准与规范的执行力显著提升

加强制度规范的执行性是标准化、规范化建设的核心。公司充分发挥财务共享服务“业务集中处理”的优势,建立了多级监控机制,实现了“规范制订、规范执行和规范监控”既相互分离又相互融合,相互制约、相互促进,保证了标准与规范的落实。同时,公司通过信息系统固化、操作手册规范等方式,采用多种方法与手段强化执行机制,解决了标准化、规范化过程中“有制度、难落实”的痼疾,标准与规范的执行力显著加强。

(三)内部控制力度显著加强

在财务共享服务中心成立之前,财务风险的内部控制主要依赖于各基层单位,省公司主要采用事前制度规范、事后监督检查的方式强化执行,难以做到过程控制。开展财务共享服务之后,内部控制措施植入了共享中心的日常业务处理流程,共享中心在日常工作中对各单位经济业务的合法合规性、审批流程的完整性、单据的真实性进行控制,控制行为更标准、控制过程更集中,使得相关的各项控制措施落到实处,内部控制力度明显加强。

(作者单位:国网青海省电力公司财务资产部)