基于财务舞弊风险防范的银行内部控制模式变革探讨

2015-03-11郑凌云

郑凌云

摘要:针对当前银行业财务舞弊风险防范与财务内控的通用模式及弊端,B银行结合实际,探讨实施财务条线管理准垂直化、财务审批一把手隔离制、财务核算大集中、设立财务监察官等变革,有效强化财务内控。实践表明,财务委派制不一定是最优选择,管好一把手,加强宣导、监察、问责是保障银行财务内控有效落地的必要条件。

关键词:财务舞弊 内控 银行业

一、当前银行业财务内控的通用模式及弊端

(一)财务条线管理方面

目前,银行业财务条线管理模式主要有两种:一是以矩阵式为代表的条块结合模式,分行财务人员以属地管理为主,能有效促进分行财务对经营管理的参与深度,发挥好决策分析支持作用,但存在独立性欠缺的内控硬伤;一是以委派制为代表的垂直化模式,能有效保障独立性,但容易与分行形成对立面,不利于经营管理的深度参与。

(二)财务审批方面

与大多数企业一样,目前银行业的财务审批实行分级授权制,各分支行最终审批权为行长,对于一些管理精细的银行分支机构,该机构的所有费用事项均须行长审批同意。一把手审批制较好地体现了权责对等原则,被认为“天经地义”,但该模式却容易导致“一言堂”、“一支笔”现象,银行业发生的财务舞弊与犯罪案件往往与此有关。

(三)财务核算方面

目前国内绝大多数银行采用总分两级核算模式,分支机构类似一个准法人实体,费用发起、审批、列支均在当地实现,效率较高,但对于分支机构费用列支的真实性和规范性,总行难以实时、事前把控,往往只能通过事后的检查整改来弥补这一缺陷,但效果不佳。

(四)财务监督方面

经过多年的运营,目前银行业的财务监督制度已比较成熟,有比较规范的事前审批、事中监控、事后检查审计体系,但在如何强化内控执行力,确保内控落地方面尚有待改进。

二、案例探讨:B银行内控模式变革的主要做法

近两年来,B银行针对上述银行财务内控模式的一些弊端,以防范财务舞弊、守住风险底线为出发点,按照“抓住关键,重点突破”的思路,自上而下在全行推行条线管理模式、财务审批模式、财务核算模式、财务监督模式四个方面的变革,取得了一定成效。

(一)条线管理模式变革:准垂直化

为了在独立性与融合性之间寻求有效平衡,B银行采取了推行准垂直化模式,即在原矩阵式管理模式基础上,强化对分行财务部负责人的垂直管理。该模式实施要点有三:一是分行财务部负责人考核由总行主导;二是分行财务部负责人薪酬总额确定由总行主导;三是一票否决权。对于分行财务部负责人的招聘引入、解聘离职、晋升、奖惩等,总行有一票否决权。

(二)财务审批模式变革:分权制衡

变革要点:第一,各分支行一把手均无财务审批权、无采购审批权,均指定一名副手(一般是分管风险的副行长)进行审批;第二,财务审批与采购审批隔离,由不同副手审批;第三,各级财务审批人自身的费用列支由上一级财务审批人审批;第四,财务审批权限不得转授权,如因休假等原因不能行使审批职责时,由其上一级财务审批人审批。并明确要求各分支行一把手不得以任何形式阻挠、暗示、授意、影响财务审批人审批,防止越位,否则严肃问责。同时,为保障分支行一把手对全行的财务管理,一是定期报告制度,各级财务审批人须每月向行长办公会议报告费用使用情况;二是超过一定金额的费用须事先报行长办公会议通过。

(三)财务核算模式变革:大集中

为有效促进内控,实施账务集中化,“统一中心、影像传输、集中处理”,即:第一,总行成立统一的账务作业中心,分支行只负责审核日常报销发票的真实性、合理性,然后按照一定的审批程序审批;第二,发票进行影像扫描传递至统一的账务作业中心,由账务中心集中处理,实体发票在分支机构保存;第三,对于供应商付款、所得税付款等由总行统一划付,对于涉及当地税务的由分行自行处理。该模式能够有效把控分支机构的操作风险,实时掌握分支行费用的使用情况,有效把控其费用使用的合规合理,有利于总行核算政策的向下传导。

(四)财务监督模式变革:设立财务监察官

借鉴独立授信审批官制度,在总行账务作业中心之外设立独立的财务监察官。该岗位主要有三项职责:一是核查职责,有权对一定金额以上或有疑义的费用列支直接向各单位沟通核实,对于核查发现的明显不符合财务相关规定的费用,可直接退回,并做好台账登记。退回率作为分支行财务管理考核指标之一;二是检查职责,负责定期和不定期、单独或联合其他部门对各单位财务管理要求落实情况进行检查;三是问责落实职责,对于各类财务检查、审计中发现的问题,督促相关部门和人员进行整改落实,并对整改不力者进行问责。

三、启示与思考

(一)财务委派制到底好不好

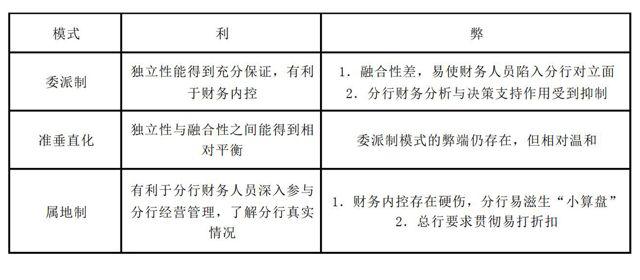

为强化对分支机构的内控管理,目前一个被普遍认同的做法就是实施财务委派制,实现完全的垂直化管理。但应该认识到的是,财务人员的作用除了做好财务核算和内控管理,更重要的职责是做好财务分析和决策支持,而财务委派制易使财务人员陷入分行对立面,难以深入参与经营管理,其专业价值也难以充分发挥。下表比较了委派制、属地制以及B银行准垂直化三种模式的利弊。从实践看,准垂直化模式能够在独立性与融合性之间寻求有效平衡,实现共赢。

(二)如何保障一把手对财务的总体把控

分支行行长虽然没有财务审批权,但作为一行之长,同样需要对全行财务状况有效把控,其抓手在哪里呢?B银行通过建立严格的定期报告制度以及大额费用事前行长办公会议讨论制度,较好地解决了这一问题。

(三)如何管好领导的费用

为了确保分支行行长与“钱”彻底撇清干系,B银行规定各级行长的公务活动由所在行办公室统一安排、统一报销,行长本人不得发起报销公共费用。同时要求各分支行需建立行长室成员费用列支台账。台账登记口径原则:一是谁使用、谁承担;二是如属行长室集体使用,以行长名义登记。通过上述措施,使各级行长对自身使用的费用能够说得清、道得明,清清白白。因此,即使是一些开始有抵触情绪的行长,后来也逐渐赞成该做法。

(四)如何确保新政执行力

上述变革一开始会面临一些阻力,如何确保全行上下认真贯彻执行,B银行的实践表明,以下的几点基础工作必不可少:一是事前要做到四到位,即认识到位、标准到位、责任到位、宣导到位,确保全行上下思想统一、令行禁止;二是做好事中的规范管理和动态监控,严把各级审批关、核查关、报账关,发现疑异问题及时处理通报;三是严格做好事后的财务监察及问责考评等工作,持续形成高压态势,维护内控制度的严肃性,确保不流于形式。

(作者单位:宁波银行)