煤炭企业财务管理“精细化”体系创新与实践

2015-03-11于栓友

于栓友

摘要:精细化管理是一种先进的管理理念和管理技术,核心思想是“精、准、细、严”,强调的是以科学管理为基础,以精细化操作为特征,通过提高员工素质,强化团队精神,提高管理质量,实现煤矿企业由粗放式管理向精细化管理、由传统管理向科学管理转变,以集约严细为原则,实现管理流程再造,提升管理水平,实现煤炭企业精细化管理的不断创新和发展。因此,为了提高煤炭企业的综合竞争能力,必须要实现精细化的财务管理工作,以提高煤炭企业的管理水平和生产运营效率。本文以河南大有能源股份有限公司杨村煤矿构建的财务管理“精细化”体系为例,详细阐述了“精细化”在财务管理中的创新与实践。

关键词:煤炭企业 财务管理 精细化 创新 实践

精细化是财务管理永恒的目标,只有不断提高精细化管理水平,才能持续提高财务管理的监督、执行能力。财务精细化中的“精”,就是要抓住财务管理中的关键环节,即成本管控;“细”就是做到管理标准的细化、量化,并加强考核、督促和执行。财务精细化管理的核心在于,构建精细化的内部市场平台,制定精细化的预算、实行刚性的制度,规范人的行为,强化责任的落实,搭建畅通的工作流程与信息化系统,以形成优秀的执行文化。

一、构建财务管理“精细化”体系框架

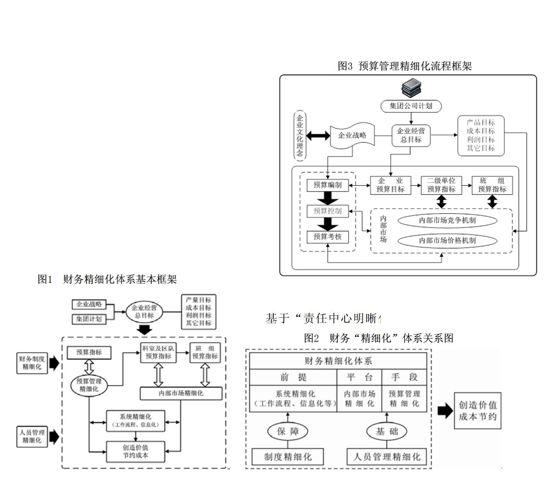

“精细化”是财务管理永恒的目标,是财务文化体系中的关键组成部分。只有不断提高精细化管理的水平,才能持续提高财务管理的监督、执行能力。以“创新领先,精细管理”财务核心理念为引领,构建以“内部市场精细化”、“预算管理精细化”、“系统管理精细化”、“制度管理精细化”和“人员管理精细化”为五个基本环节的财务“精细化”体系,是提升煤矿财务管理水平的关键,如左下图1所示。

从图1中可以看出,系统精细化是财务精细化体系建立与实施的前提条件;预算管理精细化是财务精细化体系建立与实施的手段;内部市场精细化是财务精细化体系建立与实施的平台;制度管理精细化是财务精细化体系建立与实施的重要保障;人员管理精细化是财务精细化体系建立与实施的基础作用。该体系框架是以创造价值、成本节约为导向,各基本环节相互作用、协同运转,从而形成全面、全员、全过程的财务“精细化”管理格局,如下图2所示。

二、推行内部市场化,搭建财务“精细化”管理平台

企业内部市场精细化是指将企业内部各单位按市场体系的要求,在企业内部建立各种可能的模拟市场,使企业内部各单位之间形成一种市场经济的交易关系,同时将市场机制引入到企业内部,借助于市场的自动调控力,更加有效地进行企业内部管理,使企业内部管理彻底摆脱传统的行政管理模式,转为自我约束、自我规范的一种新的管理模式。

基于“责任中心明晰化、内部交易精细化”的原则,杨村煤矿将内部市场划分为“三级”内部模拟市场主体,即一级模拟市场主体为职能科室;二级模拟市场主体为各区队、经济实体;三级模拟市场主体为二级模拟市场内部的生产环节、工序和班组。构建了横向到边、纵向到底的内部模拟市场网络和内部价格体系、考核体系,建立了内部市场网络日清日结的结算和信息管理系统等一体化的现代内部模拟市场仲裁机制运行规则。精细化管理追求的是行为过程控制,内部模拟市场化经营追求的是经济效益最大化,杨村煤矿把二者有机结合,一起考核和结算,形成了每一个生产者都是经营者、每一个生产要素都有价格、每一天都知道经营成果、每一个市场行为都能有效控制、每一项工作都讲究投入产出的良好局面,打造了“精细化管理、内部模拟市场化运作”的新型管理模式,搭建了科学完善的财务精细化管理内部市场平台。

三、加强预算管理,为财务“精细化”提供有效手段

全面预算管理是利用预算对企业内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,以便有效地组织和协调企业的生产经营活动,完成既定的经营目标。预算管理作为“财务精细化体系”的关键手段,通过加入新的科学元素,改进预算编制、预算控制与预算考核环节,并与内部市场精细化相结合,在预算管理的每一个环节上都做到精细化、数据化、流程化,使预算管理这一传统管理手段焕发出新的活力。杨村煤矿在财务管理实践中摸索出了一套适合自己的方式,保证了财务管理的平稳和内部市场的顺利运行。

1.构建预算管理精细化流程框架。杨村煤矿在“成本贯通,全程控制”财务预算理念引导下,将预算管理作为财务“精细化”体系的关键手段,构建了包括预算编制、预算控制和预算考核三个组成部分的预算管理精细化流程框架,如上页图3所示。

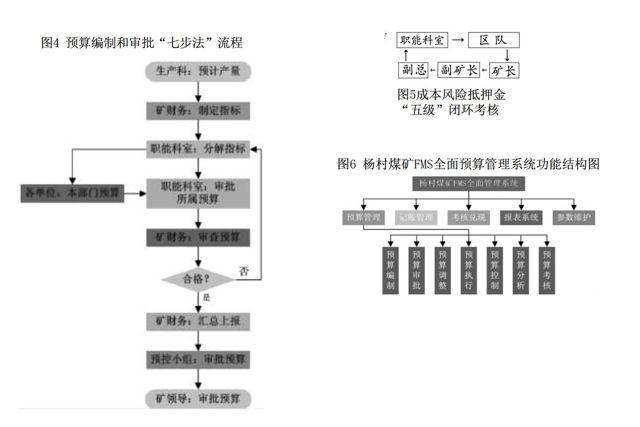

2.精细预算编制,合理有效配置资源。预算编制是全面预算管理的起点,是决定全面预算管理能否成功的关键。基于“资源配置最优化”的原则,杨村煤矿通过精细预算编制,将企业的长期发展战略转变为具体的、量化的阶段性目标。一是精化人员、细化职责分工,保证预算编制顺利进行;二是安排预算编制内容“权责对等、细化内容、精细到位”,保证预算编制内容全面完成;三是严把编制过程关。按照“固化流程、固化人员、固化时间”的原则,构建了预算编制和审批“七步法”流程,如左图4所示。

3.精细预算控制,加强成本管控。内部市场体系要求适度弱化行政干预,充分发挥市场主体的能动性,使之能够成为独立核算的主体,但这并不意味着管理控制职能要退出。内部市场只是模拟市场,还不是真正的商品市场,企业必须对各主体进行有效监控。在资金管理方面,制定严密的业务流程,特别是企业主要负责人的严格把关和统筹安排,是必不可少的。成本管理是杨村煤矿财务管理的核心,也是预算管理的核心内容。抓好成本管控,关键是要做好财务预算控制,而预算控制的重点在成本管控。杨村煤矿基于“物料消耗合理化”的原则,在实践中探索出了成本管控的“5定管理法”,即“定额度、定责任单位、定流程、定审批权限、定奖惩办法”。定额度就是根据前期成本指标完成情况,综合考虑相关影响因素,测算出本期各项成本费用的具体额度;定责任单位就是按照“谁使用、谁控制、谁考核”的原则,将目标成本进行合理分解到部门、区队、班组和个人;定流程就是定成本预控流程、定资金预控流程、定费用预控流程和定实时监控预警流程;定审批权限就是根据分工规定,对相关成本费用授予各层管理人员以相应的审批权限;定奖惩办法就是依据相关规定,按完全成本指标情况给予奖惩。

4.精细预算考核,落实管理责任。基于“绩效测度科学化”的原则,为了使“事前预算,事后考核”落到实处,杨村煤矿以“人人肩上有指标,项项指标有考核,考核结果必兑现”为指导思想,建立了“全员参与、自下而上、层级闭环、逐级考核”的成本管理考核体系,如右上图5所示。

杨村煤矿年初制定切实可行的成本风险抵押金管理制度,分级别和业务范围拟定成本风险抵押金标准,由包括矿领导在内的全矿干部职工统一缴纳成本风险抵押金,矿财务在往来账上建立个人账户,实行单位考核,矿领导、副总、科室联包的考核体系,月考核、月奖惩、月兑现。

四、加强系统管理,保证财务“精细化”体系有效运转

系统精细化就是要创造一个畅通的环境,使服务对象最大限度地提高系统的运行效率,降低企业的成本。杨村煤矿将系统管理作为财务“精细化”体系的前提条件,构建了全面预算精细化系统、信息精细化系统和工作精细化系统。

1.构建全面预算精细化系统。杨村煤矿遵循“事前预测、事中控制、事后分析”的基本原则,建立了以成本控制为中心的“13345”预算管理模式:“1”即一个目标;“3”即三大支撑点;“3”即三级预算体系;“4” 即四大运行平台;“5”即五大特色。实现了“全员、全过程、全方位、全要素”的预算管理。

在此基础上,又实现了FMS全面预算管理系统精细化,保证全面预算及时、准确和顺利运行,如下图6所示。

2.构建信息精细化系统。杨村煤矿充分利用现代信息化技术,逐步构建了一套与企业发展相匹配、实用性较强、以“六网合一”网络基础平台为基础,开发了与财务精细化体系相适应的信息系统集成一体化平台,实现了信息数字化财务管理体系。

3.构建工作精细化系统。一是细化组织机构,精细分工,保证财务部门顺利履行职责;二是细化岗位责任,精细人、岗、流程的匹配;三是细化工作业务流程,严格顺序,精细内容。通过上述措施,为财务精细化体系高效运作提供前提和基础条件。

五、建立健全财务制度,为财务“精细化”体系有效运转提供保障

财务精细化管理其本质是一种制度管理,财务制度精细化是财务管理精细化的标志。杨村煤矿以“管理制度、制度管理”财务制度理念为指引,坚持“全面覆盖、精准到位”财务制度建设方针,转变财务职能,充分体现“大财务”思想,财务制度建设 覆盖所有的经营管理业务,做到经营活动发展到哪里,财务制度就精准延伸到哪里。同时坚持精准原则,摆脱粗放管理的模式,满足岗位价值精细管理的要求,财务制度建设以标准化、数量化、精确性作为目标,以“严谨、迅速、不折不扣”为行为准则,对人的行为进行精准约束,对物的管理做到准确到位。杨村煤矿从财务管理制度、财务内控制度和财务科岗位责任制三大模块,构建了财务精细化制度体系,为财务“精细化”体系建立与运行提供了保障。

六、构建“五精”管理体系,强化财务人员精细管理

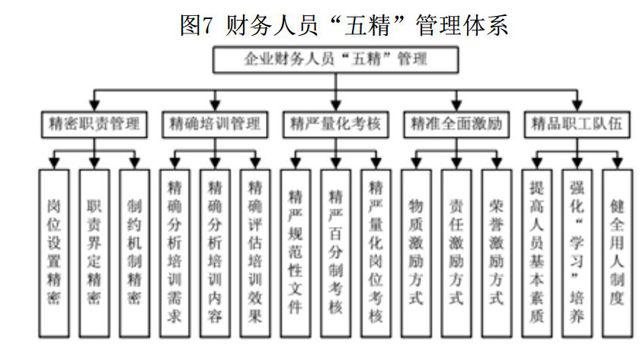

财务精细化体系建设必然涉及到以人为中心展开,人是精细化管理的源泉。只有做到了对人的精细化管理,所有的制度和措施才能够得到有效的贯彻执行,财务精细化管理才有可能实现。杨村煤矿在“管理的人”、“人的管理”和环境塑造的基础上,根据财务精细化管理的要求,建立了以“精密职责、精确培训、精严考核、精准激励、精品队伍”为主要内容的财务人员“五精”管理模式,如左图7所示。

(作者单位:河南大有能源股份有限公司杨村煤矿)